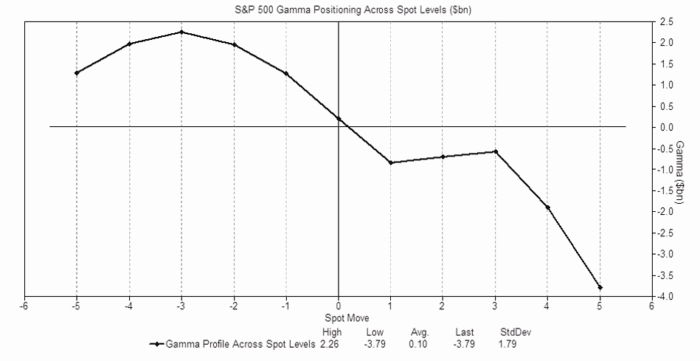

Gamma del S&P: Estimamos que actualmente hay cerca de 15.000 millones de dólares en gamma en el mercado, con una alta concentración en strikes ligeramente por debajo del nivel actual del mercado. Creemos que el gráfico a continuación ilustra bien la forma de la curva de gamma de los dealers del S&P (los dealers se vuelven más largos en caídas / menos largos en repuntes), aunque con una magnitud mucho menor. Nuestro modelo probablemente subestima la cantidad de gamma larga de los dealers impulsada por productos OTC que les suministran opcionalidad de corto plazo.

Esperamos que esta dinámica cambie después del cierre de mes, principalmente como resultado de:

-

el rollover de grandes posiciones trimestrales en opciones listadas, y

-

el re-strike de productos de sobreventa (overwriting) que pasarán a estar por encima del spot.

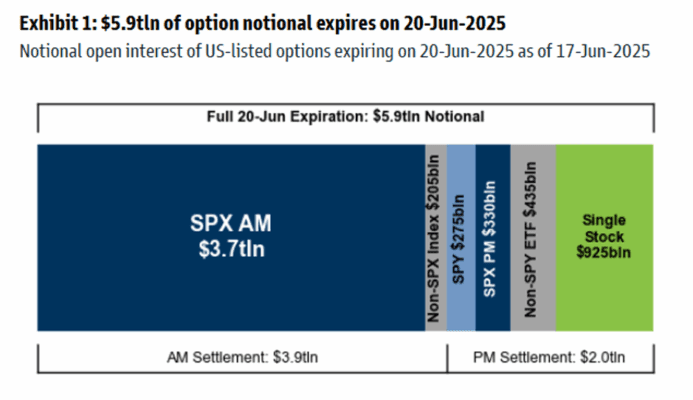

Vencimiento de opciones del S&P: Estimamos que mañana (20/06) expirará una exposición nocional de opciones superior a 5,9 billones de dólares, incluyendo 4,0 billones de dólares en opciones SPX y 925.000 millones de dólares nocionales en opciones sobre acciones individuales. Este vencimiento de opciones será el mayor registro para un junio hasta la fecha.

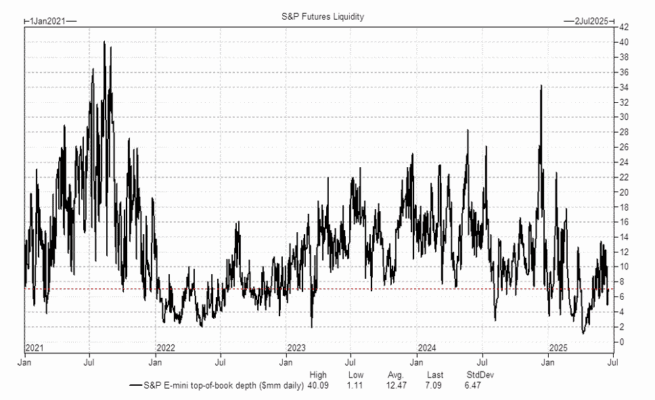

Liquidez: La profundidad del mejor nivel (top-of-book) en el S&P E-mini se sitúa en 7,1 millones de dólares, ligeramente por debajo del promedio acumulado del año (YTD) de 7,9 millones (~percentil 28 en el último año). La capacidad para transferir riesgo rápidamente es moderada, pero no está afectando negativamente la operativa.

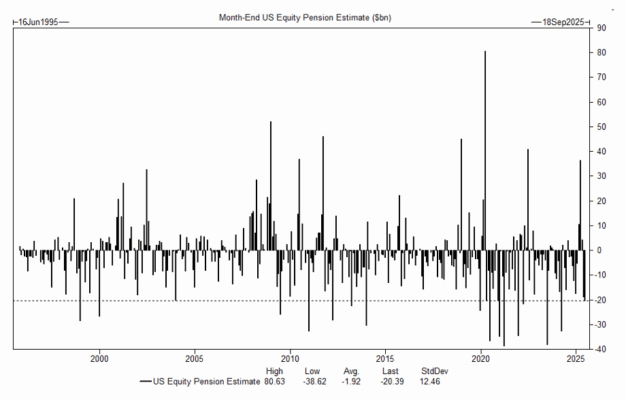

Estimaciones de cierre trimestral: Hemos modelado que los fondos de pensiones venderán 20.000 millones de dólares en acciones estadounidenses (percentil 90 entre todas las estimaciones de compra y venta en términos absolutos durante los últimos tres años, y percentil 7 en base neta). Nuestro modelo da más peso a la dinámica trimestral (en lugar de solo mensual) y quizá esté sobrestimando algunos de los flujos estimados.

Además, esperamos aproximadamente una compra de delta de 10.000 millones en el cierre trimestral, siempre que el SPX se negocie por encima de 5905 en el último día del mes, lo que compensará gran parte de las ventas de pensiones.

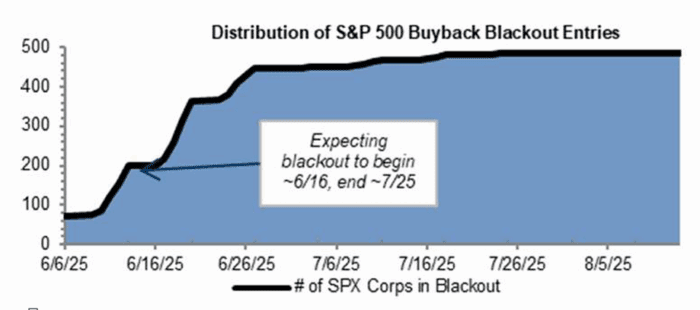

Recompras: Nuestro equipo de corporativos estima que el período de blackout comenzó el lunes, con aproximadamente el 40% de las empresas en blackout (que finalizará alrededor del 25/07). Normalmente, estimamos que el blackout empieza entre 4 y 6 semanas antes de los resultados trimestrales y termina entre 1 y 2 días después de su publicación.

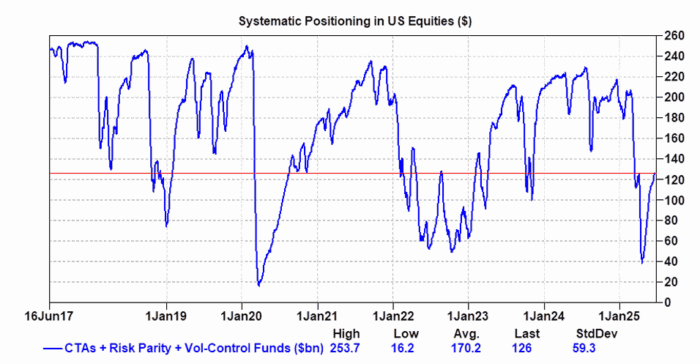

Sistemáticos: Actualmente están largos en 126.000 millones de dólares en acciones estadounidenses, pero los CTAs han pasado a ser pequeños vendedores en la próxima semana, ya que proyectamos ventas por 310 millones de dólares en un escenario de mercado plano. En un escenario alcista, todavía hay cierta demanda de compra, con 790 millones en una semana y 7.590 millones en un mes — liderados por la demanda en Russell (3.460 millones) y S&P (3.410 millones). La posición general se ha mantenido en gran medida sin cambios, pero esperamos que los fondos continúen aumentando el apalancamiento cuando (o si) la volatilidad realizada a 3 meses del SPX disminuye.

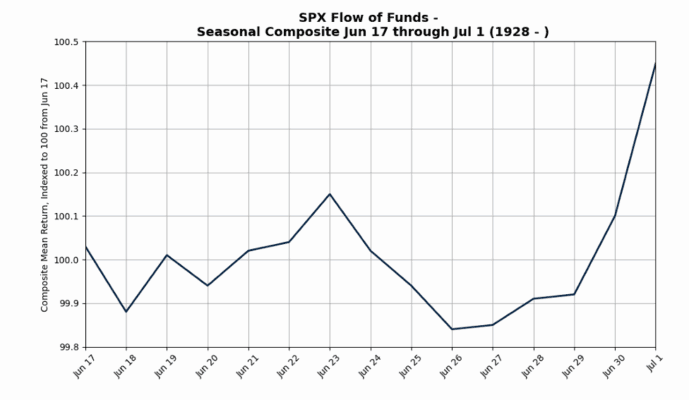

Estacionalidad: La segunda mitad de junio es históricamente positiva para el S&P, con un rendimiento promedio de 45 puntos básicos entre el 17 de junio y el 1 de julio (datos desde 1928 hasta la actualidad). La próxima semana es mínimamente negativa, pero hemos observado un repunte en los días previos a julio.

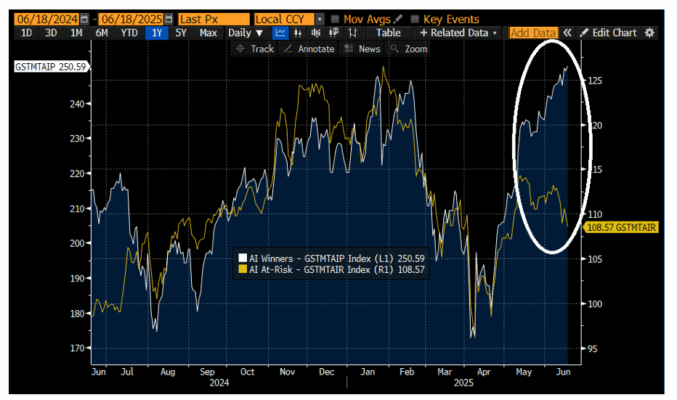

El rally liderado por la IA: Mientras el S&P se mueve lateralmente, nuestra cesta de Ganadores de IA alcanzó ayer un nuevo máximo histórico. Por otro lado, las empresas percibidas como vulnerables frente a la IA han sufrido una nueva caída. El mercado está claramente hiperfocalizado en los que se benefician frente a los que no. También se pueden negociar opciones sobre estas cestas individuales, o sobre el par (ticker GSPUARTI Index).

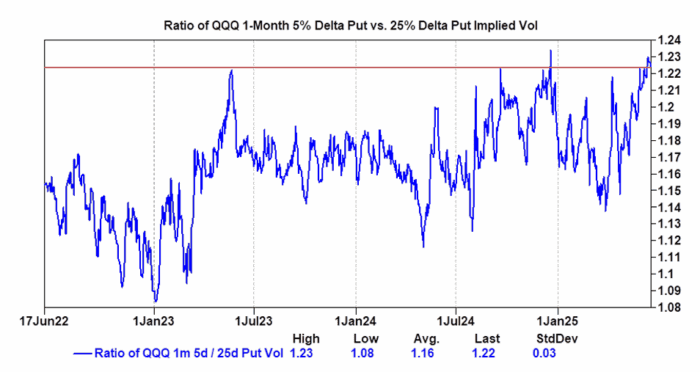

Volatilidad del QQQ (implícita): Hemos observado una demanda mucho mayor de opciones de cola (tail options). Por ejemplo, la proporción entre la volatilidad implícita de las puts QQQ a 1 mes con delta 5 y la volatilidad de las puts con delta 25 está nuevamente cerca de máximos en tres años. Esto hace que los spreads de puts, los spreads 1×2 de puts y las puts knock-out de QQQ sean coberturas muy atractivas para caídas moderadas, especialmente en el contexto del reciente rally liderado por la IA.

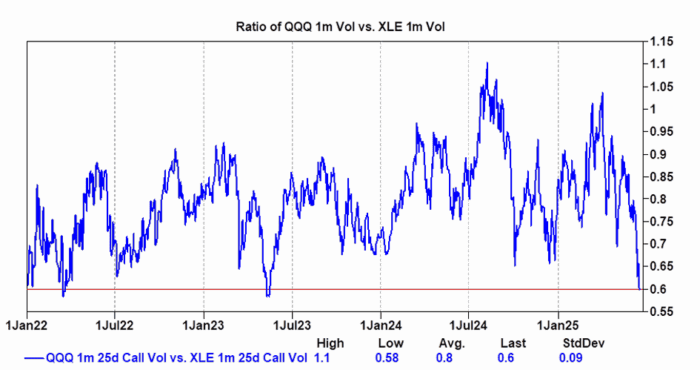

Volatilidad del QQQ (ii): Esto es interesante en medio de las tensiones en Medio Oriente: la proporción entre la volatilidad implícita de las calls QQQ a 1 mes y delta 25 frente a las calls XLE a 1 mes y delta 25 está en sus niveles más bajos desde enero de 2022. Dicho de otro modo, usar el mercado de opciones para posicionarse en este par de deltas es lo más atractivo que ha sido en varios años…

La vega del ETN de VIX está aumentando de nuevo: El UVIX (el ETF apalancado 2x del VIX) ha visto crecer sus activos bajo gestión (AUM) más de cinco veces en los últimos meses. Esto es importante porque este producto actúa como short gamma dentro del complejo de futuros del VIX. Esto significa que las puts sobre el VIX son valiosas tanto como una forma de apostar contra la gran compra neta de vega, como una forma de apostar por una mayor volatilidad realizada de la volatilidad (vol de vol del VIX), debido a que los productos apalancados venden volatilidad cuando baja y compran volatilidad cuando sube.