El S&P cayó -10 pb, cerrando en 6.600, con un desequilibrio de órdenes de cierre (MOC) de 1.800 millones de USD a vender. El NDX bajó -21 pb hasta 24.223, el R2K subió +22 pb hasta 2.425 y el Dow ganó +57 pb hasta 46.018. Se negociaron 19.000 millones de acciones en todos los mercados bursátiles de EE. UU., frente a un promedio diario anualizado (YTD) de 16.800 millones. El VIX cayó -391 pb hasta 15,72, el crudo WTI bajó -79 pb hasta 64,01 USD, el Treasury a 10 años subió +4 pb hasta 4,07%, el oro retrocedió -84 pb hasta 3.693, el DXY ganó +36 pb hasta 96,98 y el Bitcoin cayó -90 pb hasta 115,8 mil USD.

Las bolsas terminaron prácticamente sin cambios a pesar de una gran volatilidad interna, especialmente a nivel de factores de Momentum (tecnología no rentable > mega caps) y Size (small > big). Los HF VIPs tuvieron un rendimiento inferior de 95 pb frente a los Most Short (GSPRHVMS).

Como se esperaba, la Fed realizó un recorte de tipos de 25 pb. El SEP mostró una mediana con tres recortes en 2025 por un estrecho margen de 10–9, seguidos de un recorte en 2026 y otro en 2027, llevando la tasa terminal al 3,125% (vs. 3,375% previamente). La previsión mediana mostró mayor crecimiento del PIB en todo el horizonte de proyección, más inflación en 2026 y menor desempleo en 2026 y 2027. En conjunto, el balance fue acomodaticio, aunque el comunicado reconoció un enfriamiento del mercado laboral.

Nuestro floor fue un 6 en una escala de 1 a 10 en términos de actividad general. Terminó en -270 pb a vender, frente a un promedio de 30 días de +22 pb. Los flujos de clientes fueron moderados antes de la Fed: los L/Os acabaron como vendedores netos marginales, mientras que los hedge funds mantuvieron un balance con cierta cobertura temprana en zonas presionadas.

Recordatorio: la exposición a Momentum de medio plazo ha subido con fuerza hasta el nivel más alto desde abril de 2021 (percentil 96 en 5 años). De cara al inicio de un ciclo de relajación de la Fed, creemos que la combinación de gross altos, nets relativamente bajos y una exposición elevada a Momentum indica que hay margen para que los rezagados se recuperen (y algunas posiciones cortas se cubran) si el bache económico en EE. UU. resulta temporal de cara a 2026.

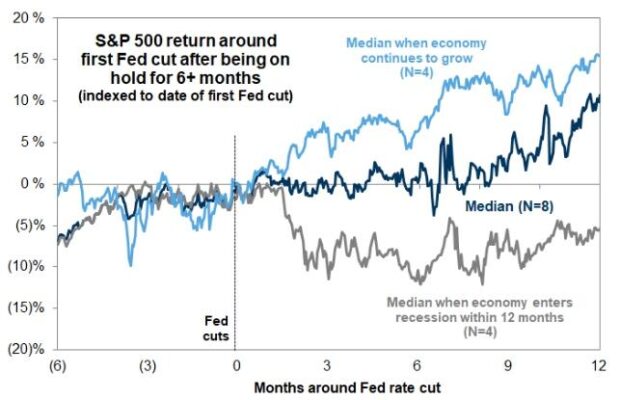

¿Cómo se comporta históricamente el S&P 500 en torno a los recortes de la Fed?

Depende de si la economía sigue creciendo o no. En los últimos 40 años, la Fed ha recortado tipos en 8 ocasiones después de estar en pausa más de 6 meses. Aquí un gráfico con el rendimiento del S&P: