*BOEING RECIBE AVISO DE EFECTIVIDAD PARA LA PRESENTACIÓN S-3 POR PARTE DE LA SEC: BBG. Sobre la votación del sindicato de BA: La votación comenzará a las 11 AM ET y finalizará a las 8 PM ET. La papeleta ofrecerá a los trabajadores la opción de aceptar o rechazar el acuerdo, siendo necesaria una mayoría simple del 50% + 1 para decidir el resultado. Los resultados deberían estar disponibles unas horas después del cierre de la votación.

*ELECCIONES… Elecciones en EE.UU.: Estrategia e ideas de implementación – Repetición del webcast de elecciones

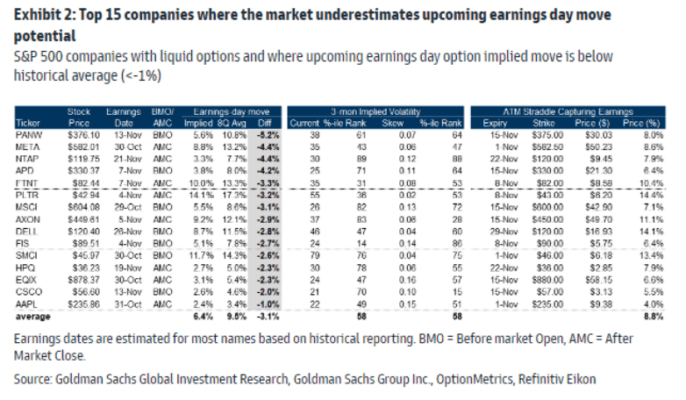

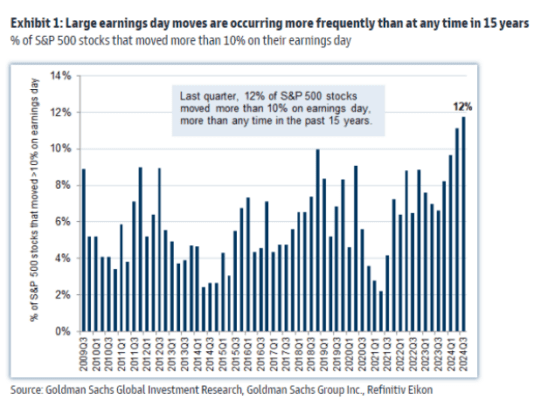

*MOVIMIENTOS DEL DÍA DE GANANCIAS (Marshall)… Los grandes movimientos en el día de ganancias están ocurriendo con más frecuencia que en cualquier momento en los últimos 15 años. En el último trimestre, el 12% de las acciones del S&P 500 se movieron más de +/-10% en su día de ganancias. Este es el mayor porcentaje en los últimos 15 años y el doble del porcentaje típico del 6%, lo que hace que sea crucial para los gestores de carteras y de riesgos enfocarse en los movimientos del día de ganancias.

…Una de nuestras estrategias preferidas con opciones antes de los resultados es comprar straddles en acciones donde los movimientos implícitos son baratos en relación con su movimiento típico en el día de ganancias.

FACTOR FOCUS

- ACTIVIDAD EN EL ESCRITORIO: El flujo ejecutado total en nuestro escritorio terminó con un sesgo de venta de -485 puntos básicos frente a un promedio de +50 puntos básicos en 30 días. Las comunidades de Inversores Institucionales (LO) y Fondos de Cobertura (HF) estuvieron menos activas. Los LO y HF terminaron como vendedores netos con -1.500 millones y -1.000 millones de dólares respectivamente, impulsados por la superposición de oferta en productos macro y tecnología.

- TASAS: Los traders están observando las tasas: a 10 años en 4,2% (3,6% a mediados de septiembre). La combinación de comentarios ligeramente más agresivos por parte de los bancos centrales, preocupaciones sobre el déficit presupuestario, ventas sistemáticas forzadas y mejores datos económicos globales ha llevado a algunos estrategas macro a predecir una tasa del 10YR al 5%. Esto también es parte del “Trump trade”, ya que investigaciones de GS señalan que una victoria republicana completa llevaría a tasas más altas a 10 años.

- FLUJOS: La comunidad LO estuvo menos activa ayer. Se siente como una pausa antes de un posible aumento de la actividad de ECM en breve, así como de los resultados/electorales.

- ACCIONES INDIVIDUALES: Las acciones individuales fueron el principal evento hoy, con algunos destacados: VRT (-9% pre mercado) debido a un crecimiento de pedidos decepcionante y ventas netas ligeras para el 4T; MCD (-7%) por un brote de e.coli; SBUX (-4.5%) no alcanzó las comparativas en un nivel bajo; QCOM (-4%) por informes de que Arm canceló la licencia de diseño de chips de QCOM en medio de una disputa legal (BBG); T (-2%) falló en los ingresos del 3T; ENPH (-15%) por una decepción en el trimestre y una guía ligera para los ingresos del 4T; GEV (-5%) creemos que el listón era alto (incluso después de pre-anunciar) y reportaron una muerte en el 3T; BSX (+1%) por un fuerte crecimiento orgánico y un aumento en la guía para el FY24; L’Oreal (-3.5%) por un menor crecimiento de ventas orgánicas y desafíos en China; Volvo Cars (-3.5%) superó, pero redujo la guía; Heineken (+2%) ventas orgánicas en línea con una sobreperformance en la región de las Américas.

ACTUALIZACIÓN DE FUTUROS DE GS (Quinn):

Futuros del Nasdaq: Caída (2) – Consistente con las expectativas, el anuncio negativo de ASML borró una parte sustancial de los largos tácticos en los futuros del Nasdaq entre el 8 y el 15 de octubre. Los flujos en todas las categorías fueron negativos. Durante la semana siguiente, el Nasdaq superó el rendimiento ya que los anuncios optimistas de algunas empresas eclipsaron el difícil contexto de múltiples activos. Los largos probablemente se han reinstalado. Atentos a si los alcistas se defienden antes de los resultados de Tesla y T-Mobile.

CRUDO:

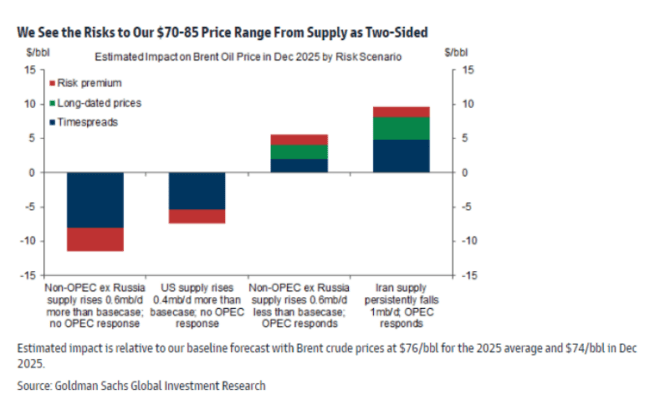

Riesgos de suministro: A corto plazo a la baja, a mediano plazo al alza – A medida que disminuyen las preocupaciones sobre el suministro de petróleo de Irán, el enfoque del mercado vuelve a los riesgos de exceso de oferta en 2025. Todavía pronosticamos precios del petróleo relativamente estables en 2025, ya que el impulso por una reversión en la baja valoración compensa el arrastre de un excedente moderado de 0.7 mb/d. Probamos un pilar clave de nuestro superávit moderado en 2025, es decir, que la oferta no-OPEP excluyendo a Rusia crecerá en 1½ mb/d.

…El auge de la oferta no-OPEP para 2025 no está asegurado: La incertidumbre en torno a esta previsión es grande, ya que las estimaciones actuales del crecimiento de la oferta no-OPEP excluyendo a Rusia para 2025 varían ampliamente entre los pronosticadores, desde menos de 1 mb/d hasta casi 2 mb/d. La IEA también tiende a revisar significativamente su previsión de crecimiento de la oferta con un año de anticipación, con una revisión absoluta promedio de 0.5 mb/d, pero la revisión promedio es cero, ya que las mejoras en el crecimiento de EE. UU. compensan las rebajas en otras áreas no-OPEP excluyendo a Rusia.

RIESGOS POR TASAS MÁS ALTAS:

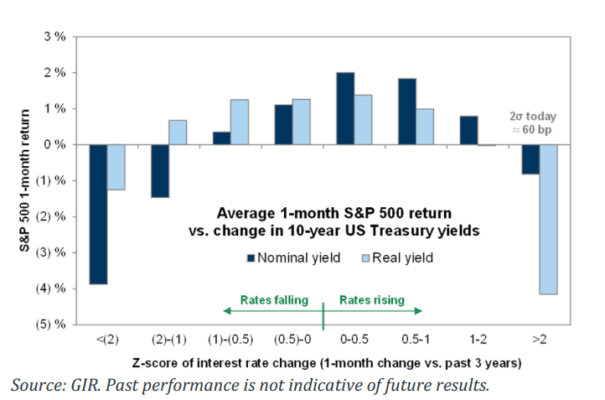

- Históricamente, las acciones tienden a generar rendimientos negativos en promedio si los rendimientos de los bonos – especialmente los rendimientos reales – aumentan en más de 2 desviaciones estándar en un mes.

- En términos actuales, esto sería un aumento de 60 puntos básicos en los rendimientos de los bonos. Los rendimientos reales han aumentado alrededor de 33 puntos básicos en el último mes, mientras que los rendimientos nominales han subido unos 45 puntos básicos en el mismo período.

- Los rendimientos de las acciones suelen estar por debajo del promedio cuando los rendimientos de los bonos suben entre 1-2 desviaciones estándar, pero no son tan débiles como cuando el aumento es de más de 2 desviaciones estándar.

- Hemos visto interés en coberturas para este movimiento (junto con el posible impacto de un mayor impulso fiscal tras las elecciones). Por favor, contacta a nuestro equipo si deseas discutir más – Jon Shugar, Josh Schwimmer y Sean Gelbwaks.

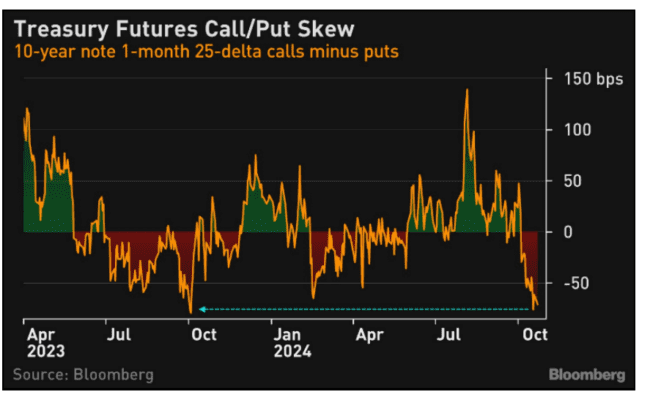

El precio de las opciones para cubrirse contra pérdidas en bonos del Tesoro está aumentando debido a señales de una economía estadounidense resiliente. El precio de las opciones put que protegen contra rendimientos más altos, en comparación con las opciones call que cubren contra rendimientos más bajos, está cerca de los niveles más extremos de este año. (BBG)