Principales noticias:

- El IPC nacional subyacente de Japón se reduce a +2.1% en mayo, bajando desde +2.4% en abril y por debajo del pronóstico de +2.2% de la calle. (RTRS)

- El festival de compras en línea 618 de China vio caer las ventas interanuales por primera vez, la última indicación de la enfriamiento de la demanda de los consumidores y los descuentos en los precios. (FT)

- El gobierno del primer ministro Justin Trudeau está preparando posibles nuevos aranceles sobre los vehículos eléctricos fabricados en China para alinear a Canadá con las acciones tomadas por EE. UU. y la Unión Europea. (BBG)

- Los PMI preliminares de Europa muestran una debilidad significativa en junio, con la manufactura cayendo a 45.6 (bajando desde 47.3 en mayo) y los servicios enfriándose a 52.6 (bajando desde 53.2 en mayo), aunque las presiones inflacionarias disminuyeron junto con el crecimiento (lo cual es un pequeño punto positivo). (RTRS)

- Las ventas minoristas en el Reino Unido para mayo superan sólidamente las expectativas, subiendo 2.9% mensual (vs. +1.8% esperado), y abril fue revisado al alza. (WSJ)

- Trump ve un aumento en las entradas de campaña (su reciente condena ayudó a impulsar las donaciones), casi eliminando la ventaja financiera de Biden. (WaPo)

- El presidente de la Fed de Chicago, Austan Goolsbee, dijo que los responsables de la política podrán reducir las tasas si la inflación continúa enfriándose como lo hizo el mes pasado. Pero el jefe de la Fed de Richmond, Thomas Barkin, dijo que necesita más claridad. (BBG)

- Reglas de capital bancario: La Fed, la OCC y la FDIC están en desacuerdo sobre cómo publicar las reglas finales revisadas de Basilea III (la Fed quiere permitir que la industria comente, mientras que la OCC y la FDIC preferirían publicar las reglas directamente para su implementación). (RTRS)

- Spirit está cerca de un acuerdo para ser comprado por Boeing después de que se resolvieron los problemas relacionados con el trabajo con Airbus, y un anuncio formal podría llegar en días o semanas. (RTRS)

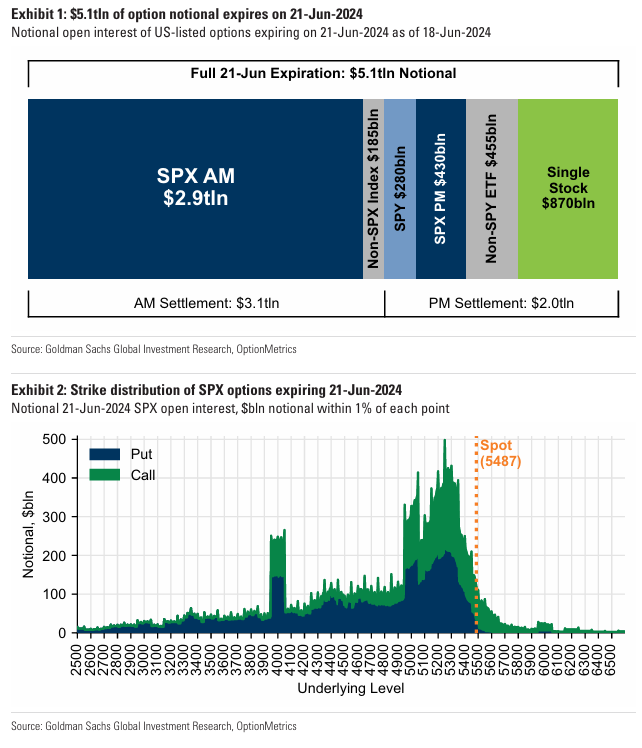

- Estimamos que este vencimiento de opciones será el más grande de la historia, con más de $5.1 billones de exposición nocional en opciones que expiran, impulsado por un récord de $870 mil millones en opciones sobre acciones individuales. Esto supera el valor nocional de opciones que expiraron en diciembre de 2023 ($4.9T), que fue el récord anterior.

Otros comentarios:

De varias maneras, esta ha sido otra semana que recuerda a mediados de los años 90. Justo cuando mi instinto comenzaba a argumentar por una pausa, las acciones de EE. UU. evitaron las salidas y alcanzaron un nuevo máximo a mediados de la semana. Al hacerlo, sirvió como otro recordatorio del lastre que conlleva limitar la imaginación en estos tipos de entornos comerciales. Mirando hacia adelante, sigo pensando que será un verano ruidoso, así que continuaría buscando lugares para simplificar tu cartera a los mejores elementos. Esta es una nota más corta: llevé a nuestro hijo menor a Disney World por unos días esta semana, donde el consumidor estadounidense parece estar bien, así que se reduce a diez puntos rápidos:

- Flujo de fondos / posicionamiento. Si el mes pasado estuvo dictado por los resultados y los datos macro, esta semana ha estado dictada por los flujos. Y, el mercado ha mostrado claramente su mano: ya sea que estés de acuerdo o no, el dinero sigue moviéndose hacia las acciones de EE. UU. Mirando hacia adelante, no me encantan los aspectos técnicos locales: la comunidad comercial está larga y las recompras corporativas están listas para desacelerarse, lo que aumenta la apuesta para que los hogares hagan el trabajo pesado. También ten en cuenta que el vencimiento trimestral de hoy es el más grande registrado, y, como siempre, vale la pena vigilarlo por un posible punto de inflexión.

- Tecnología en EE. UU. Desde que NVDA reportó el 22 de mayo, ha habido una secuencia notable donde la fuerza de ruptura parecía pasar de un nombre tecnológico de mega capitalización a otro. Esta semana fue comparativamente tranquila, pero nuevamente la acción del precio cuenta una historia de demanda continua. Como alguien lo analogizó, la tecnología y el tema de la IA continúan “avanzando las cadenas”.

- Perspectiva de crecimiento de EE. UU. Este párrafo de Jan Hatzius me llamó la atención… aunque puedo argumentar que un crecimiento del PIB del 2.5% en 2024 sería un buen clima para los ganadores seculares, el impulso económico es algo a observar cuidadosamente (enlace): el crecimiento del PIB se ha desacelerado significativamente del 4.1% en el segundo semestre de 2023 a un estimado 1.7% en el primer semestre de 2024. Nuestra línea base es un repunte moderado en el segundo semestre ya que el impulso de las condiciones financieras se está volviendo más positivo en un momento en que esperamos que termine el lastre de inventarios y comercio neto. Pero la mayor parte de la desaceleración probablemente llegó para quedarse, ya que el crecimiento real de los ingresos se ha suavizado, la confianza del consumidor ha caído nuevamente y hay signos tempranos de un aumento en la incertidumbre relacionada con las elecciones que podría pesar sobre la inversión empresarial en los próximos meses.

- Un nivel más profundo. El podcast de esta semana presenta a nuestro economista jefe de EE. UU., David Mericle. Aquí hay 15 buenos minutos sobre por qué cree que la inflación se comportará mejor, preparando un recorte de la Fed en septiembre: enlace.

- La mezcla geográfica de los ingresos del S&P. Aquí hay una actualización sobre los bloques clave: el 72% de las ventas provienen de EE. UU… frente al solo 8% de APAC… y el 6% de Europa. Ten en cuenta que solo el 2% se deriva de China. También nota que – esto me sorprendió – Canadá + México = 2%. Para el resumen completo: enlace.

- Los Boston Celtics. Un saludo a un equipo enormemente simpático, liderado por una estrella que finalmente derrotó a los críticos. Para que conste, esta franquicia ahora ha ganado 18 campeonatos de la NBA.

- Política de EE. UU. El jueves trae el primer debate. Hay mucho que se puede decir aquí. Tomaré el camino alto y lo mantendré simple: creo que la fase de “vigilar la parte trasera del mercado de bonos de EE. UU.” está a punto de comenzar correctamente. Para una evaluación de nuestras implementaciones de la cesta: enlace.

- Acciones europeas. Trabajando desde el punto anterior, Francia nos recuerda la interacción entre la política desordenada y los mercados financieros (y la dificultad de la incumbencia en estos días). Aunque esta semana trajo algo de estabilidad local, tiendo a pensar que la fricción continua expulsará a algunas manos débiles de la clase de activos, una tendencia que ya estamos viendo. Para una lectura adicional sobre las implicaciones económicas centrales de la elección: enlace.

- Japón. Las cosas se han vuelto un poco agitadas, que es una forma educada de decirlo. ¿Por qué? La demanda extranjera está disminuyendo, ha habido una falta de buenas noticias incrementales y las señales cruzadas de activos son confusas (por ejemplo, el desempeño superior del TPX sobre ROW se ha desconectado del USD/JPY, lo cual es motivo de reflexión). Si fuera realista, no iba a ser una línea recta, pero admito que el espacio se está volviendo un poco frustrante.

- Excepcionalismo estadounidense. Para reunir algunos temas dentro de esta nota, aquí hay una verificación rápida del tablero de puntuación del año hasta la fecha para los principales índices globales (gracias a Jenny Ma, GIR). Si el S&P puede mantener una relación de Sharpe de 2.0, me resulta realmente difícil identificar un mejor destino para el capital.