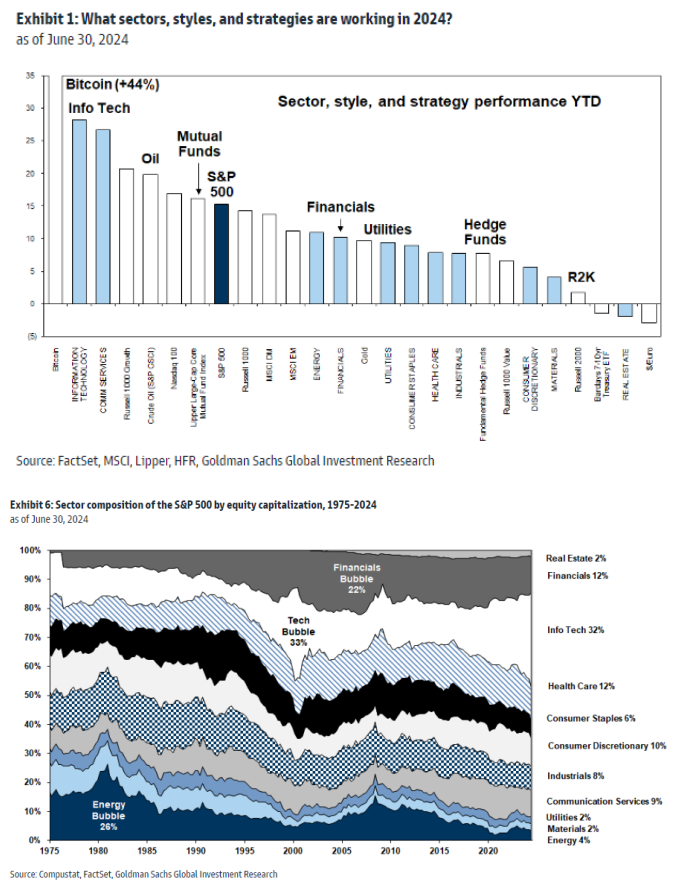

ACTUALIZACIÓN DEL PRIMER SEMESTRE… El S&P 500 retornó un 15% en el primer semestre de 2024, alcanzando un nuevo máximo histórico de 5487 a finales de junio. El fuerte desempeño de las acciones más grandes (MSFT, NVDA, AAPL, GOOGL, AMZN, META) contribuyó con el 62% del retorno del índice. El S&P 500 con ponderación igual retornó un +5%. Los componentes del retorno acumulado en el año incluyeron +708 puntos básicos por mejores expectativas de ganancias, +740 puntos básicos por una expansión del 7% en el múltiplo P/E adelantado a 21x, y +81 puntos básicos por dividendos. Entre los sectores, el índice fue liderado por Tecnología de la Información (+28%), mientras que Bienes Raíces (-2%) fue el de peor desempeño. Temáticamente, los inversores recompensaron los sectores expuestos a la IA, con las Utilidades subiendo un 9% y una canasta de acciones de infraestructura de IA (GSCBAIP2) subiendo un 32%. Para finales de 2024, esperamos que el índice suba a 5600 a medida que el múltiplo P/E se contraiga ligeramente desde su nivel actual y el EPS crezca un 8% en relación con 2023 – GIR Link.

- Crecimiento de Ventas Estimado para 2024: Mayor crecimiento de ventas de mega capitalización: NVDA, MU, AVGO, CRWD, LLY

- Crecimiento de Ganancias Estimado para 2024: Mayor crecimiento de EPS de mega capitalización: MRK, LLY, AMT, NVDA, PGR

- Mayores acciones del S&P 500 por capitalización bursátil: MSFT, NVDA, AAPL, GOOGL, AMZN

- Acciones del S&P 500 con menor valoración por P/E (NTM): VTRS, UAL, AAL, WBA, GM

- Acciones del S&P 500 con menor valoración por EV/EBITDA (LTM): WBD, APA, UAL, VLO, LUV

- Mejor desempeño acumulado en el año: SMCI, NVDA, VST, CEG, GE, LLY

- Peor desempeño acumulado en el año: WBA, LULU, INTC, EPAM, WBD

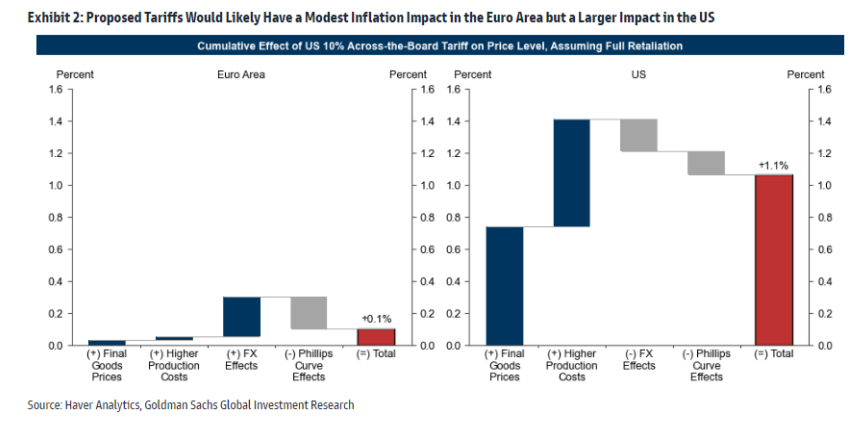

ARANCELES… Discurso de Hatzius (incluye gráficos) en el Foro del BCE sobre Banca Central de 2024 en Sintra, Portugal — Implicaciones de los aranceles más altos para la política monetaria de la zona euro y EE. UU.

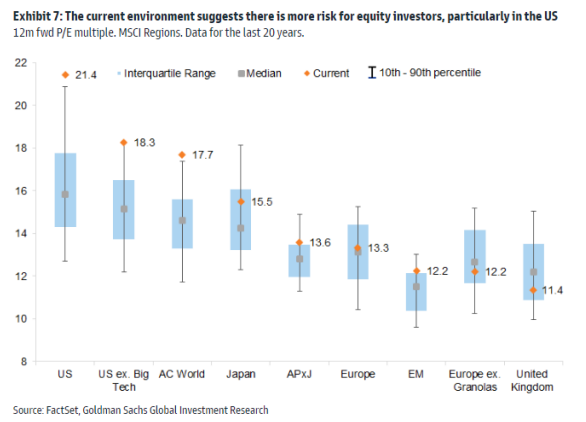

¿TRISTEZA VERANIEGA?… Perspectivas de Equidades Globales – Tristeza Veraniega (Oppenheimer): A medida que entramos en la segunda mitad del año, los riesgos para los tenedores de acciones están aumentando. También es un entorno inusual; con valoraciones elevadas y un mayor enfoque en el riesgo político, el miedo a perderse algo después de un rally puede desvanecerse. Las acciones también han superado a los bonos drásticamente desde el mínimo del 23 de octubre, ya que las expectativas de tasas de interés se han revisado al alza. No obstante, hay que destacar que es inusual que los retornos de la segunda mitad del año sean débiles después de unos retornos tan fuertes en la primera mitad como los que hemos visto este año.

ENFOQUE EN FACTORES…

- ACTIVIDAD DE LA MESA… El flujo ejecutado en nuestra mesa terminó con una inclinación de compra de +160 puntos básicos ayer, frente al promedio de 30 días de +59 puntos básicos. Los niveles de actividad fueron más bajos (esperado para la semana de vacaciones), disminuyendo aproximadamente un 18%. El nivel más alto del libro del S&P permaneció bajo ($12 millones por última vez). Los administradores de largo plazo terminaron como vendedores netos en un -4%, impulsados por la oferta en productos macro y atención médica frente a la demanda en tecnología de la información. Los fondos de cobertura terminaron como vendedores netos en -140 puntos básicos, impulsados por la oferta en servicios de comunicación y productos macro frente a la demanda dispersa de cobertura en productos básicos y tecnología. Recordatorio de que las empresas ahora están en su período de bloqueo, actualmente estimamos que ~90% del S&P están en bloqueo, lo cual debería aumentar a ~94% para el final de la semana.

- TRADING EN TMT… Lo que destacó ayer: sesiones de bajo volumen con el NDX terminando +70 puntos básicos ayer (nuevo cierre máximo histórico para el Nasdaq Composite) mientras que la tecnología comenzó bien, coincidiendo con los patrones estacionales de julio… La reducción de la amplitud continúa siendo un tema constante dentro de la tecnología con algunas entradas significativas en algunos movimientos idiosincráticos dramáticos ayer (¿debilidad de UBER/LYFT? ¿debilidad en anuncios de Internet? ¿dispersión/volatilidad intradía en semiconductores? ¿AAPL +3%?) y sin un tema claro entre nuestros flujos en la mesa ayer, aunque seguimos inclinados a ser mejores compradores en AAPL y estamos empezando a ver órdenes de compra en áreas de software.

- DERIVADOS… Día tranquilo. Aunque los flujos se han inclinado hacia compradores de volatilidad, particularmente a través de spreads de venta en SPY en nuestra mesa, el día tranquilo realizado y la semana de vacaciones han llevado a un resultado que se va a sentir algo familiar. Las volatilidades implícitas están siendo destruidas a través de strikes, vencimientos y subyacentes. Claramente, todavía hay una abundancia de gamma larga en la calle, incluso cuando emergemos del final del trimestre. Es difícil justificar la compra de cualquier opción hasta que hayan mejorado, incluso con la correlación implícita continuando reajustándose a la baja. (h/t Joe Clyne).

- BIDEN DICE QUE NOVO NORDISK DEBE REDUCIR LOS PRECIOS DE OZEMPIC Y WEGOVY

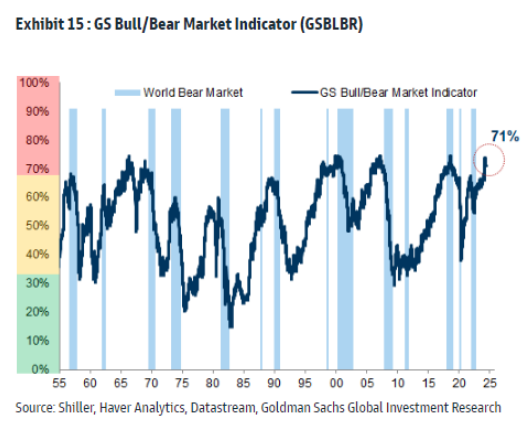

- SENTIMIENTO… Nuestro indicador Bull/Bear (GSBLBR) está nuevamente parpadeando en rojo. Basado en datos desde 1955, los retornos medianos a 12 meses para el S&P 500 están en los dígitos bajos después de períodos en los que el indicador de mercado Bull/Bear está en los niveles actuales; esto está cerca de la previsión actual a 12 meses de nuestro equipo de estrategia en EE. UU. de 5700.

RESUMEN DEL CONSUMIDOR (Mihelc)… El grupo estuvo bajo una presión significativa para comenzar la semana el lunes, con el sector minorista bajando 185 puntos básicos, superando al mercado por más de 200 puntos básicos. Los productos básicos de consumo cayeron 70 puntos básicos y subieron 100 puntos básicos por debajo del mercado. Dentro del sector minorista, la debilidad pareció ser impulsada por 1) controles de venta minorista de autos más suaves (fuera de mercado), 2) seguimiento de resultados débiles la semana pasada en NKE, POOL y LEVI, 3) un enfoque en el aumento de los costos de flete y 4) un renovado enfoque en los aranceles. Algunos de los nombres más vendidos actuaron mal y no vieron una reversión alta en el primer día de la segunda mitad del año, con VSCO -9.3% y siendo la fuente de muchas consultas, al igual que KSS -4.8% y Macy’s -5%. Sin embargo, muchos defensivos también tuvieron problemas, con MCD y YUM -2%, CMG -1.3% y un bajo rendimiento reciente que fue la fuente de muchas consultas. Hubo muchas consultas sobre cruceros (CCL -5.4%), pero parecía que esto se podía explicar por una pequeña reversión de la fortaleza de la semana pasada en EPS y quizás algo de enfoque en los huracanes (aunque -5% parece mucho para apuntar solo a eso). No todo fue terrible, ya que ANF y URBN subieron +3.5-4%, NKE vio un pequeño rebote con +1.9% y DG/DLTR se mantuvieron durante la mayor parte del día con mejores controles (fuera de mercado).