TONY P MACRO: “TAP THE BRAKES”

Este comentario recibió mucha atención durante el fin de semana: “Al cerrar la primera mitad, aquí está el resumen: ha sido un período extremadamente bueno para las acciones estadounidenses. Desde finales de abril, una canasta de acciones tecnológicas de mega capitalización en EE. UU., el arma preferida, ha subido un 24%. A su vez, el NDX está teniendo su mejor mes del año, llevando los rendimientos totales del primer semestre del 2024 al +18%. Esto lleva a lo siguiente: el S&P ha subido un 35% desde los mínimos del pasado octubre… y el NDX ha generado un notable índice de Sharpe de 2.3 en los últimos doce meses.

A pesar de toda esta fuerza y momentum bien merecidos, mi instinto me dice que ahora sería un buen momento para frenar un poco. Para estar seguros, es realmente solo eso: instinto, sensación intestinal, quizás algún reconocimiento de patrones, que genera una sensación general de riesgo/recompensa a corto plazo. Más en general, hay algunos riesgos crecientes para la narrativa alcista:

- El mayor es nuestro deslumbrante y cada vez peor derroche fiscal: se espera que el déficit de este año sea de $1.9 billones, lo que marca un aumento de $400 mil millones desde hace solo cuatro meses (a medida que toma forma el ciclo electoral de EE. UU., me preocupa la vulnerabilidad de los bonos del Tesoro a largo plazo).

- Otro es la continua acumulación de exposición en la comunidad de comercio (digo esto con respecto a la posición de hogares y profesionales).

- Además, a diferencia de la amplitud disfrutada en el primer trimestre, la subida desde abril ha sido impulsada principalmente por un pequeño conjunto de acciones (eso ciertamente no es algo contra lo que quisiera luchar, pero los libros de historia nos dicen que el riesgo de una venta aumenta a medida que la subida se estrecha).

Para ser claros, esto no es un argumento para correr a las colinas… es una consideración para ser disciplinados y cubrir tus posiciones… ya que el mercado mantiene algunos apoyos fundamentales profundos:

- Las condiciones financieras en EE. UU. son notablemente favorables y la compensación entre crecimiento e inflación debería permanecer favorable (si no mejorar) a medida que avance el año.

- Sigo creyendo en la supremacía estructural de las tecnológicas de mega capitalización de EE. UU., donde (durante mucho tiempo) has sido recompensado por NO pensar demasiado o complicar las cosas.

- Siempre que lucho con un instinto cauteloso, vuelvo a la regla #1 para los operadores de acciones: mientras la economía esté creciendo y las ganancias estén creciendo, las ventas significativas son muy raras.

Además, reconozco que es MUY difícil calibrar reducciones en medio del humo de un período espectacular para los activos de riesgo (el mercado está en los máximos, lo sé).

Tomado todo en conjunto, aquí está mi pensamiento actual: es un mercado alcista, pero la probabilidad de una corrección está aumentando, así que buscaría lugares para reducir el riesgo general de la cartera mientras navegamos la próxima fase del juego político. En términos de tácticas: dado que el costo del seguro es bajo, mantén tu exposición de la más alta calidad mientras te aprovechas de alguna protección a la baja económica (implementaciones disponibles: strike fijo, look-backs o VIX tienen su lugar). Un último punto relacionado: creo que el nivel base de volatilidad, tanto realizada como implícita, aumentará a medida que se desarrolle el ciclo electoral global (el punto de partida aquí es extremadamente bajo; nota que la volatilidad realizada de 10 días en el S&P es solo del 5%).”

FACTOR FOCUS

GS DESK ACTIVITY: La mayoría estaba sentada sobre un rendimiento fuerte en lo que va del año (YTD) y se sentía un poco nerviosa con los eventos en la segunda mitad del año, protegiendo las ganancias. Creemos que todos estamos observando los patrones estacionales de julio y esperando una última etapa de fortaleza en las acciones, esperando luego un período más volátil en agosto. La tendencia estacional es muy fuerte, pero quizás con el calendario de debates electorales adelantado, el rendimiento anterior sea menos relevante.

PRIME: La apalancamiento bruto de largo/corto (L/S) en EE. UU. cayó por sexta semana consecutiva, mientras que el apalancamiento neto vio la mayor disminución en lo que va del año, lo que apunta a una reducción del riesgo y una postura cautelosa por parte de los fondos de cobertura (HFs). Las acciones estadounidenses fueron vendidas netamente por tercera semana consecutiva, ya que las ventas tanto largas como cortas en acciones individuales (las mayores desde marzo de 2022) superaron las coberturas cortas en productos macro. Ocho de once sectores fueron vendidos netamente, liderados por Tecnología de la Información y Productos Básicos.

SENTIMIENTO: La mayoría estaba sentada sobre un rendimiento fuerte en lo que va del año y se sentía un poco nerviosa con los eventos en la segunda mitad del año, protegiendo las ganancias. Creemos que todos estamos observando los patrones estacionales de julio y esperando una última etapa de fortaleza en las acciones, esperando luego un período más volátil en agosto. La tendencia estacional es muy fuerte, pero quizás con el calendario de debates electorales adelantado, el rendimiento anterior sea menos relevante.

ESTACIONALIDAD: Más sobre estacionalidad: Los primeros 15 días de julio han sido el mejor período de dos semanas del año para el SPX desde 1928 (h/t Rubner). El SPX ha sido positivo en 9 julios consecutivos con un rendimiento promedio de 3.66%. El último julio negativo fue en 2014. El NDX ha sido positivo durante 16 julios consecutivos con un rendimiento promedio de 4.64%. Desde 1928, el 17 de julio ha marcado el máximo local para el mes, llevando a un agosto materialmente más bajo.

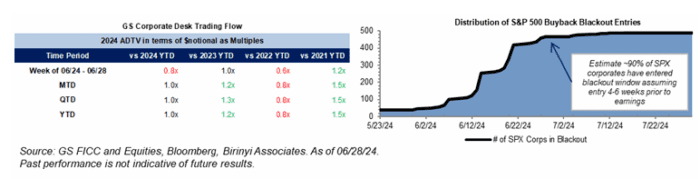

ACTUALIZACIÓN DE RECOMPRA DE GS: Los flujos permanecen ligeros a medida que avanzamos a través del período de bloqueo corporativo. Los volúmenes de la mesa de la semana pasada fueron 1.0x en comparación con el volumen promedio diario (ADTV) de 2023 y 0.6x en comparación con el ADTV de 2022, sesgados hacia Tecnología, Consumo Discrecional y Financieros. Actualmente estimamos que ~90% del S&P 500 están en período de bloqueo, con ~94% en bloqueo para el final de la semana. La mayoría de nuestros flujos están pasando por planes 10b5-1 que permiten a las corporaciones comprar durante su período de silencio. Estimamos que la ventana se cerrará alrededor del 19/07/2024. Nuestros volúmenes de recompra suelen caer ~30% durante este período.

RESUMEN DE FLUJOS DE JUNIO

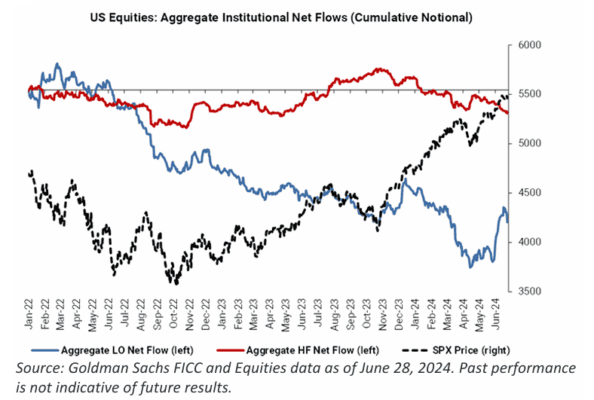

A pesar de las ventas de la semana pasada, los Inversores a Largo Plazo (LOs) finalizaron con una inclinación de compra de aproximadamente $17 mil millones en acciones estadounidenses durante el mes de junio, lo que representa una de las mayores cifras en nuestros registros.

ACTUALIZACIÓN DE FUTUROS DE GS (QUINN)

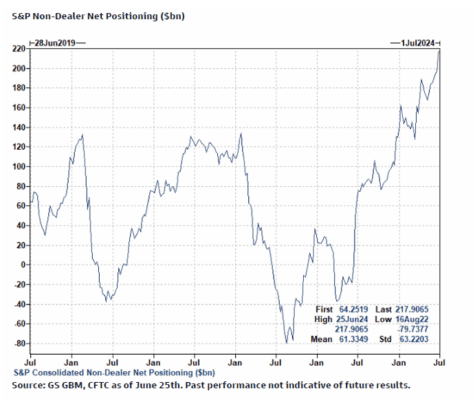

S&P 500 Futures: Snapshot de Fin de Trimestre

El 25 de junio, la posición neta en futuros del S&P de no intermediarios alcanzó un nuevo récord. La reducción del apalancamiento, y no necesariamente una mejora rápida en el sentimiento, fue responsable de gran parte del cambio. De hecho, la financiación del S&P se retrajo durante el período de observación y esto continuó hasta el final del trimestre. Dado que las limitaciones en el balance de los intermediarios generalmente brindan apoyo a través de los cambios de calendario, quizás la reversión refleje un cambio en la postura de los usuarios finales del S&P. O la capacidad resultó ser mejor de lo temido. Reconociendo que los contextos estacionales y macroeconómicos eran diferentes, recordemos que un giro similar alrededor del final del primer trimestre precedió a un mes difícil para los flujos del S&P.

TMT (CALLAHAN)

A medida que entramos en la segunda mitad del año, parece que los inversores siguen confiando en los nombres que están funcionando (Mag 7 + líderes de GenAI), pero es difícil no hacer un esfuerzo de diversificación, al menos para gestionar la volatilidad de los factores/posicionamiento durante las próximas semanas/meses (por ejemplo, nuestro Par de Momentum TMT está +41%), lo que en TMT significa que, sí, los inversores están llamando (nuevamente) sobre Software (especialmente a finales de la semana pasada, ya que nombres como CRM, PANW y MDB cerraron la semana con fuerza), Internet (rezagados de FAAMG como AMZN + nombres expuestos al consumidor como OTAs o Gig) e incluso algunas de las acciones de semiconductores y hardware que quedaron atrás.

Acciones más queridas en TMT en este momento (o al menos, menos controvertidas): NVDA, TSM, ASML, NFLX, SPOT, AVGO, AAPL, MSFT, GOOGL, AMZN, META, NOW, CRWD, QCOM.

Acciones más debatidas en TMT en este momento: AMD, MRVL, IBM, ADBE, INTU, DELL, TEAM, TTWO, CRM, ANET, PANW, DASH, DT, SNOW, MDB, UBER, ABNB, SQ, CSGP, LYV, DIS.

Acciones/sectores más desfavorecidos en TMT en este momento: INTC, ON, CSCO, CMCSA/CHTR, WDAY, ACN/Servicios de TI, MTCH/BMBL, ETSY, EXPE, Nómina (ADP, PAYX, PAYC), PYPL, OMC/IPG, Medios Tradicionales.

CONSUMER (FEILER)

La semana pasada fue una historia continua de dispersión en el sector de consumo, con más resultados difíciles de NKE, POOL y LUV. Sin embargo, no todo fue malo, ya que las compañías de cruceros continúan hablando de un entorno muy fuerte, con CCL mencionando reservas récord y precios aún altos. NKE fue el claro enfoque de la semana, reconociendo que han visto una desaceleración en la demanda de estilo de vida mucho peor de lo esperado. NKE bajó un 20% con 130 millones de acciones negociadas (las ventas reales superaron algunas de las compras que tuvimos), con GS muy activo (#1 en el día) y aproximadamente el 10% del volumen total, mientras que sus pares también bajaron. Sin embargo, la debilidad en otras marcas de calzado (ONON -60 puntos básicos, SKX -1%, UAA -2.6%, DECK -3.2% y minoristas de artículos deportivos (FL y DKS -2.4%) fue algo contenida, ya que esto sigue siendo visto en gran medida como un problema específico de NKE.

Esta semana, STZ es el único nombre importante de consumo que informará, con una posición más baja en comparación con trimestres anteriores debido a la incertidumbre sobre su capacidad para superar comparaciones mucho más difíciles debido a las ganancias de participación de ABI del año pasado.