S&P -25bps cerrando a 5473 con una MOC: $3.6 mil millones para VENDER. NDX -79bps a 19,752, R2K -51bps a 2038 y Dow +77bps a 39,134. Se negociaron 11.1 mil millones de acciones en todos los mercados de acciones de EE. UU. frente a un promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX +641bps a 13.28, crudo +74bps a $82.17, rendimientos a 10 años +3bps a 4.25%, oro +106bps a 2,371, DXY +36bps a 105.63 y bitcoin +37bps a 65,083.

Las acciones tomaron un respiro leve hoy después de alcanzar 31 nuevos máximos históricos este año. Las acciones se debilitaron durante la sesión con el sector tecnológico liderando la baja, aunque se esperaba después de siete subidas consecutivas para NDX. Se sintió como una toma de ganancias generalizada y una pausa en el impulso en los recientes “líderes” de IA (QCOM, MU, ARM, AVGO) debido a la reciente acción del precio (sí, las cosas se sintieron un poco extendidas) y tal vez algunos golpes modestos de sentimiento por parte de JBL -11% después de los resultados frente a ACN +7% después de los resultados. La parte más baja de la tabla = bolsillos de IA y Long Mo bajando >150bps frente a Global Copper +177bps y Value +68bps en la parte superior.

Nuestra mesa tuvo un 4 en una escala del 1 al 10 en términos de niveles de actividad general. El flujo ejecutado en nuestra mesa terminó con una inclinación de venta de -570bps hoy frente a un promedio de 30 días de +137bps. Los L/Os estuvieron tranquilos antes del vencimiento de mañana, terminando como vendedores netos de -90bps impulsados por productos tecnológicos y macroeconómicos. Los HFs terminaron como vendedores netos de -5% impulsados por la oferta en tecnología de gran capitalización, productos discrecionales y macroeconómicos.

*VENCIMIENTO MAÑANA: S&P Trimestral, FTSE, STOXX, NDX, reequilibrio de ETF. Se perfila como el más grande en la historia del mercado (más de $5 billones en interés abierto en opciones de EE. UU.), impulsado por un récord de $870 mil millones en opciones de acciones individuales. Esto supera el valor nominal de las opciones que vencieron en diciembre de 2023 ($4.9T), el récord anterior. De cara al evento, vemos que la posición gamma de los distribuidores de SPX sigue aumentando, con nuestro modelo ahora en casi +$10 mil millones.

Vemos que aproximadamente la mitad de eso se eliminará después del vencimiento, pero para cuando cerremos el viernes, gran parte de eso será repuesto por vendedores sistemáticos de volatilidad. No creemos que haya un agujero de gamma saliendo del vencimiento, con los distribuidores todavía muy largos.

*VOLATILIDAD EN DÍAS DE RESULTADOS: Los movimientos de acciones en los días de resultados este trimestre fueron más grandes que los observados en los últimos ocho trimestres, con la acción promedio moviéndose +/- 4.6% en su día de resultados. Desde una perspectiva direccional, los movimientos de acciones en los días de resultados fueron negativamente sesgados; la acción promedio disminuyó en 0.4% en su día de resultados. El movimiento promedio a la baja este trimestre fue de -4.7% frente a -3.6% en el trimestre anterior, mientras que el movimiento promedio al alza se mantuvo estable en +4.6% este trimestre.

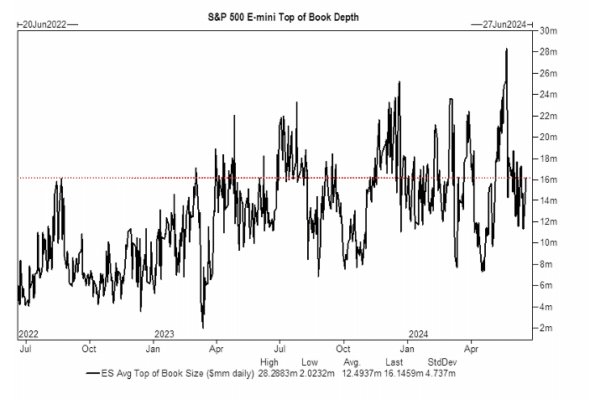

*LIQUIDEZ DE VERANO: La parte superior del libro del S&P se ha reducido a la mitad desde finales de mayo, con un promedio de $16M esta semana (frente a $28M).