S&P +28 puntos básicos cerrando en 5631 con una MOC (Market On Close): $2.5 mil millones para vender. NDX +27 puntos básicos en 20386, R2K +180 puntos básicos en 2187 y Dow +53 puntos básicos en 40211. Se negociaron 11 mil millones de acciones en todos los mercados de valores de EE.UU. frente al promedio diario del año hasta la fecha de 11.5 mil millones de acciones. VIX +530 puntos básicos en 13.12, Crudo -38 puntos básicos en 81.9, rendimientos a 10 años +4 puntos básicos en 4.23, oro +42 puntos básicos en 2421, dxy +15 puntos básicos en 104.24 y bitcoin +591 puntos básicos en 63655.

El mercado continuó con el impulso de la semana pasada con RTY > NDX & SPX mientras los inversores digerían los desarrollos políticos, una postura dovish de Powell y un sólido comienzo de la temporada de resultados. Energía, Finanzas e Industriales subieron alrededor de 70-150 puntos básicos mientras que Utilidades (-2.4%) y Productos Básicos rezagaron. Las operaciones de Trump (larga infraestructura, largos bancos, exposición larga en USD, exposición larga en criptomonedas, exposición corta en China, exposición corta en energías renovables, acciones similares a bonos cortas) ya estaban en movimiento después del debate, pero el intento de asesinato solo aceleró estos movimientos. Noviembre está claramente lejos, pero es difícil apostar en contra de la tendencia actual. Hoy, nuestro Par Republicano (GSP24REP) subió un 2.8% hoy frente al Par de Política Demócrata (GSP24DEM) que bajó un 3.5%. Actualización: Trump eligió al senador de Ohio JD Vance como su compañero de fórmula para la vicepresidencia.

A pesar de los eventos del fin de semana, fue relativamente tranquilo. Los gestores de activos estuvieron mayormente quietos y los fondos de cobertura negociaron temáticas políticas en los márgenes. Los volúmenes fueron ligeros y los ETF representaron el 36% del mercado frente al promedio del 30% del año hasta la fecha. Esta semana los CTA tienen $3 mil millones en acciones de EE.UU. para comprar a niveles de mercado actuales. Estamos en el corazón del período de blackout… nuestro escritorio de recompra está operando al 0.77x del promedio diario del año hasta la fecha. Los bloques registrados y las emisiones secundarias estarán en silencio hasta la última semana de julio.

Nuestro escritorio fue un 4 en una escala del 1 al 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra de +280 puntos básicos hoy frente al promedio de 30 días de 51 puntos básicos. Los inversores a largo plazo terminaron como compradores netos con un 7%, mientras que los fondos de cobertura terminaron como vendedores netos con un 5%. El flujo en Finanzas y Tecnología de la Información fue de naturaleza compensatoria con los inversores a largo plazo terminando como compradores netos mientras que los fondos de cobertura terminaron como vendedores netos. Hubo una oferta superpuesta en Utilidades, con los fondos de cobertura y los inversores a largo plazo proporcionando la mayor oferta desde principios de mayo y en el percentil 97 en una revisión de 52 semanas. En otros lugares, hubo muchas preguntas sobre la diferencia entre AMZN (-90 puntos básicos) y GOOGL (+80 puntos básicos) hoy. AMZN parecía ser una fuente de fondos desde que comenzaron las presentaciones de Bezos y los nervios antes del Prime Day. En cuanto a GOOGL, no vimos nada más que un alivio generalizado en internet.

DERIVADOS: Comienzo ocupado de la semana a pesar del movimiento relativamente modesto a nivel del índice. Los clientes agregaron riesgo, especialmente en nuestras canastas electorales ya que el mercado está valorando mayores probabilidades de una barrida republicana. La demanda de volatilidad en Russell se derramó desde la semana pasada y vimos múltiples compradores de opciones al alza de IWM hasta agosto, ya que 1m ATM terminó al alza. Más allá de eso, vimos algunos coberturas generales incluyendo un comprador de 100k VIX Sep 25-45 call spread. El resto de la semana tenemos vencimiento de VIX el miércoles y OPEX de julio al final de la semana. La straddle PM del viernes salió en 0.98%. (h/t Pat Grahling)

Últimas noticias de GS Econ (Hazius): ¿Por qué esperar? Esta nota tuvo mucha atención. Jan Hazius y su equipo dicen que el recorte de julio aún está firmemente sobre la mesa. El mercado ahora está valorando 2.6 recortes antes de fin de año.

“Los mercados están casi totalmente valorados para un recorte en la reunión del FOMC del 17-18 de septiembre, que sigue siendo nuestra previsión base. Pero vemos una sólida justificación para recortar tan pronto como en la reunión del 30-31 de julio. Primero, si el caso para un recorte es claro, ¿por qué esperar otras siete semanas antes de implementarlo? Segundo, la inflación mensual es volátil y siempre existe el riesgo de una re-aceleración temporal, lo que podría hacer que un recorte en septiembre sea difícil de explicar. Comenzar en julio evitaría ese riesgo.”

Comentarios EXTRA sobre las bajadas de tipos

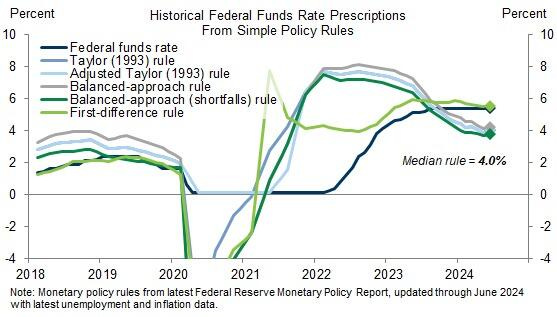

Utilizando los últimos números de desempleo e inflación, estimamos que la mediana de las reglas de política monetaria del personal de la Fed ahora implica una tasa de fondos del 4%, muy por debajo de la tasa actual de 5¼-5½%.

Basándonos en esta observación, el alentador IPC de junio y el testimonio del presidente Powell ante el Congreso la semana pasada, esperamos que los recortes de ajuste comiencen pronto.

Respecto al mercado laboral, podríamos estar acercándonos a un punto de inflexión en el que una mayor debilitación de la demanda laboral resulte en un aumento mayor y mucho menos bienvenido del desempleo.

Los mercados están casi completamente preparados para un recorte en la reunión del FOMC del 17-18 de septiembre, que sigue siendo nuestra previsión básica. Sin embargo, vemos una sólida justificación para un recorte tan pronto como en la reunión del 30-31 de julio.

Primero, si el caso para un recorte es claro, ¿por qué esperar otras siete semanas antes de implementarlo?

Segundo, la inflación mensual es volátil y siempre existe el riesgo de una re-aceleración temporal, lo que podría hacer que un recorte en septiembre sea difícil de explicar. Comenzar en julio evitaría ese riesgo.

Tercero, el FOMC tiene un incentivo innegable (aunque nunca reconocido) para evitar iniciar recortes en los últimos dos meses de una campaña presidencial. Esto no significa que el comité no pueda recortar en septiembre, pero sí significa que julio sería preferible.