S&P -139 puntos básicos, cerrando en 5588 con un MOC de $715 millones para COMPRAR. NDX -294 puntos básicos en 19799, R2K -106 puntos básicos en 2239 y Dow +59 puntos básicos en 41198. Se negociaron 12.5 mil millones de acciones en todas las bolsas de valores de EE. UU. frente a un promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX +978 puntos básicos en 14.48, Crudo +280 puntos básicos en 83.03, rendimientos a 10 años sin cambios en 4.16, oro -45 puntos básicos en 2458, DXY -50 puntos básicos en 103.75 y bitcoin -13 puntos básicos en 64611.

ROJA LA CINTA (NDX -2.9%, SPX -1.4%, RTY -1%) con semiconductores bajo máxima presión debido a una combinación de resultados decepcionantes de Semi frente a ALTAS expectativas (ASML -12%) + preocupaciones arancelarias + presión rotacional continua. Esto afectó a otras posiciones largas consensuadas en TMT (AMZN, META, MSFT, UBER todas significativamente más bajas). Vimos varios vendedores en semiconductores que, en conjunto, sumaron. La oferta neta en Info Tech en nuestro piso hoy se situó en el nivel más alto desde finales de mayo y en el percentil 96 en un análisis retrospectivo de 52 semanas, con la mayoría de la oferta proveniente de generalistas, principalmente reduciendo en los ganadores de IA del año hasta la fecha. El próximo catalizador es el informe de TSM antes de la apertura del mercado mañana.

Las cosas también estuvieron feas en el sector de consumo con FIVE -25% en un anuncio previo negativo que fue peor de lo esperado. Además, debilidad sustancial en varios nombres, incluidos ANF -8%, WSM -8%, DKS -5%. Continuamos viendo a los inversores ver al grupo con cautela debido a una serie de vientos en contra (aranceles, transporte, tono corporativo).

Nuestro escritorio fue un 4 en una escala de 1 a 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con una inclinación de venta del -9.4% hoy frente al promedio de 30 días de +60 puntos básicos. La angustia ciertamente está aumentando en el sistema, pero los flujos fueron ordenados y no mostraron signos de pánico. Los inversores a largo plazo terminaron con una inclinación de venta de $4 mil millones, impulsada por una fuerte oferta en tecnología, servicios de comunicación y discrecional. Finanzas fue el único sector comprado netamente por inversores a largo plazo. Los fondos de cobertura terminaron como vendedores netos de -$400 millones, impulsados por la oferta en tecnología, industriales y finanzas.

DESPUÉS DEL CIERRE:

UAL -1% (desde -5%). Supera en el segundo trimestre con $4.14 frente a $3.95 con ingresos ligeramente menores de $15 mil millones frente a $15.04 mil millones de consenso (millas de pasajeros por ingreso de $67.06 mil millones frente a $67.73 mil millones). El tercer trimestre no es suficiente $2.75-3.25 frente a $3.38 de consenso. Doméstico y LatAm no buenos, Atlántico ok, Pacífico bueno en el trimestre. Se parece mucho a DAL. Reiterando EPS anual completo de $9-11. Capex por debajo de $6.5 mil millones. Similar a DAL, creo que esto crea una sombra sobre el cuarto trimestre, incluso si podemos suscribir el tercer trimestre como conservador. Veamos qué detalles obtenemos en la llamada a las 10:30 am mañana.

Otro anuncio negativo en consumo… LESL -18%, las expectativas eran bajas después de la falla de POOL, y adivina qué, fallaron. Culpan al clima y al gasto en artículos grandes. Dijeron que junio mejoró un poco. Preanunciando EPS del tercer trimestre de $0.32-0.33 frente a $0.42 de consenso, con ingresos un 7% por debajo. También recortando la guía del año fiscal, lo que significa que el cuarto trimestre implica que el EPS está bajando, con el EPS anual ahora en $0.03-0.09 frente a $0.29 anterior (reduciendo el EPS anual en $0.23 frente a la falla del tercer trimestre de $0.10). (h/t Feiler)

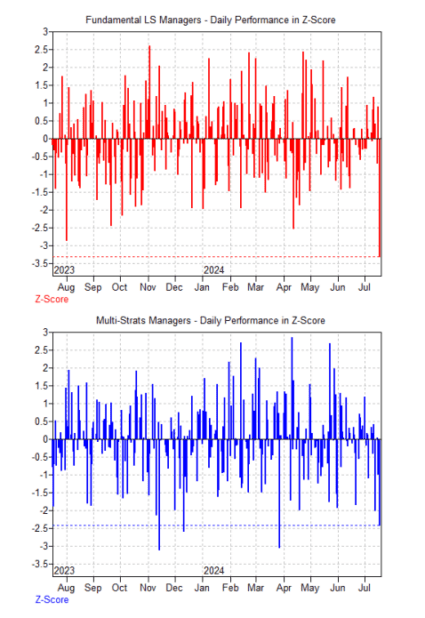

Según datos de GSPB, se está volviendo FEO ahí fuera… A través de factores, el impulso baja más de 2.5 desviaciones estándar, las operaciones abarrotadas duelen con cortos al alza y largos a la baja (una continuación de la liquidación que hemos visto en las últimas sesiones de negociación).

A las 2 pm EST de hoy:

Los gestores fundamentales LS bajaron 1.1% (-3.2 desviaciones estándar en el último año), el peor día desde el cuarto trimestre del ’22. Alfa negativo (además de beta) impulsado por impulso, alta volatilidad y acciones concentradas. Aún suben 0.6% en el mes hasta la fecha y 8.2% en el año hasta la fecha.

Los gestores sistemáticos LS están planos, pero bajan 2.1% en el mes hasta la fecha y suben 14% en el año hasta la fecha.

Los Multi-Strats (en su porción de acciones) bajaron 2.4 desviaciones estándar. Impulso y operaciones abarrotadas son los principales impulsores negativos.