Resumen del mercado:

- S&P 500: -11 puntos básicos, cierre en 5346, con una MOC (Market on Close) de $3.6 mil millones para vender.

- NASDAQ 100 (NDX): -11 puntos básicos, cierre en 19000.

- Russell 2000 (R2K): -105 puntos básicos, cierre en 2027.

- Dow Jones: -22 puntos básicos, cierre en 38798.

- Se negociaron 10.6 mil millones de acciones en todas las bolsas de EE. UU., frente al promedio diario de 11.6 mil millones de acciones en lo que va del año.

- VIX: -270 puntos básicos, cierre en 12.24.

- Crudo: -37 puntos básicos, cierre en 75.27.

- Rendimientos a 10 años: +14 puntos básicos, cierre en 4.43%.

- Oro: -368 puntos básicos, cierre en 2288.

- DXY (Índice del Dólar): +80 puntos básicos, cierre en 104.94.

- Bitcoin: -236 puntos básicos, cierre en 69032.

Resumen de la jornada:

El mercado mostró resiliencia hoy. Las acciones no flaquearon ante el repunte en el crecimiento del empleo (NFP +272k vs. +180k esperado) y un aumento más firme en los ingresos medios por hora (AHE +0.4% vs. +0.3%). La encuesta de hogares fue débil, con un ligero aumento en la tasa de desempleo (4.0% vs. 3.9%). Los datos de la Eurozona también señalaron una aceleración en el crecimiento salarial.

El mercado ahora anticipa un 50% de probabilidad de un recorte de tasas para septiembre (vs. 80% al inicio del día) y los rendimientos a 10 años subieron 14 puntos básicos a 4.43%, aunque aún están 7 puntos básicos más bajos en la semana. Fue un gran día para la comunidad de fondos de cobertura (HF) con el par Longs vs Most Short (GSPRHVMS) ganando +387 puntos básicos, el mayor movimiento al alza desde febrero, impulsado por el componente corto.

IPOs y eventos destacados:

La atención se centró en las IPOs de Rapport Therapeutics (RAPP) y Waystar Holding Corp (WAY). Hoy fue el segundo día del año en que se lanzaron dos IPOs el mismo día (la primera vez fue el 25 de abril). La comunidad minorista también estuvo activa durante la transmisión en vivo de Roaring Kitty a mediodía.

Perspectiva semanal:

Prepárense para una semana ocupada con el IPC (12/6), FOMC (12/6), IPP de EE.UU. (13/6), decisión del BOJ (13/6), evento micro de AAPL WWDC (10/6), y los reportes de ganancias de ORCL (11/6) y AVGO (12/6).

En general, la subida en las acciones estadounidenses continuó, llevando al S&P 500 y al NASDAQ a nuevos máximos históricos, con el NASDAQ subiendo un 2.15% y el S&P 500 un 1.2%, mientras que el Russell 2000 bajó un 1.54%. Esto se debe a una confluencia de rendimientos a la baja, entusiasmo continuo y persecución de Momentum en ganadores de IA. Las acciones de semiconductores tuvieron un desempeño positivo (HPE, AMAT, ASML y NVDA antes de su división efectiva el lunes por la mañana), junto con un repunte saludable en software impulsado por mejores resultados (CRWD, GWRE).

Nuestra mesa de operaciones estuvo en un 7 en una escala del 1 al 10 en términos de niveles de actividad general. Desde una perspectiva de flujos, esta semana terminó con la mayor inclinación de compra del año, con los inversores institucionales (L/Os) impulsando la demanda con $11 mil millones, mientras que los fondos de cobertura fueron vendedores netos de aproximadamente $1 mil millones. La mayor parte de esta demanda se vio en tecnología de la información y expresiones macro de tecnología, seguidas de inclinaciones de compra menores en consumo discrecional, servicios de comunicación e industriales. Los sectores financieros y materiales se vendieron ligeramente.

Derivados:

La posición gamma de los distribuidores cayó significativamente ya que ahora tienen menos de $4 mil millones en gamma del S&P 500, una caída de $5.5 mil millones en uno de los mayores movimientos diarios registrados. Creemos que esto se debe a que los clientes compraron opciones antes de los datos de empleo para aprovechar los bajos niveles de volatilidad implícita. La sesión de hoy vio principalmente a los clientes extendiendo coberturas a medida que la volatilidad bajó y la inclinación de opciones se redujo. Un segmento interesante del mercado son los metales preciosos (como GDX y SLV) que tuvieron movimientos significativos a la baja hoy. Nos gusta tener gamma en este espacio, especialmente ya que la volatilidad realizada sigue negociándose por encima de la volatilidad implícita.

Perspectiva para la próxima semana:

La posición de opciones del S&P 500 implica un movimiento del 1.38%, que incluye el IPC y la reunión del FOMC.

Actualización de Prime Brokerage:

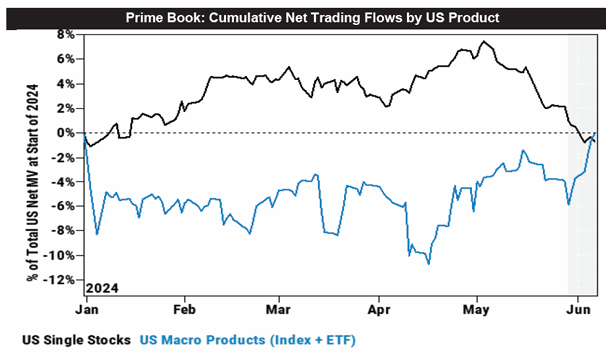

Las acciones globales se compraron netamente en la semana, aunque los flujos apuntan a desinversiones de riesgo ya que la actividad comercial bruta general disminuyó por primera vez en 22 semanas, impulsada por la cobertura de cortos en productos macro y, en menor medida, por la venta de largos en acciones individuales. La palanca bruta de L/S fundamental aumentó 0.4 puntos a 194.6% (percentil 91 del año) y la palanca neta aumentó 1.6 puntos a 56.4% (percentil 88 del año). Los fondos de cobertura compraron netamente productos macro de EE. UU. por primera vez en 3 semanas y al ritmo más rápido en lo que va del año, impulsado por la cobertura de cortos y, en menor medida, por compras largas.