En Wall Street…

Resumen de sesión

Renta variable

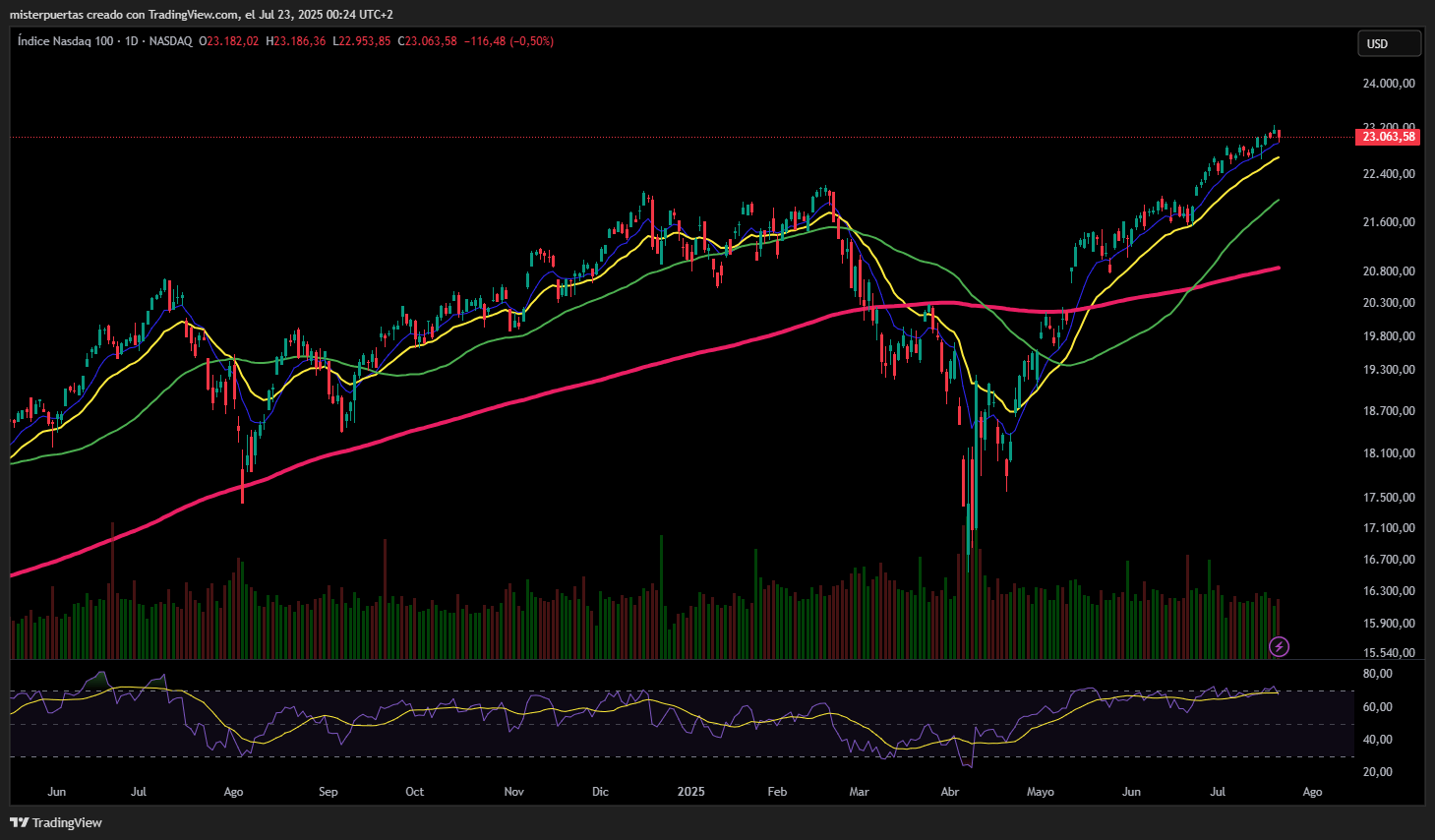

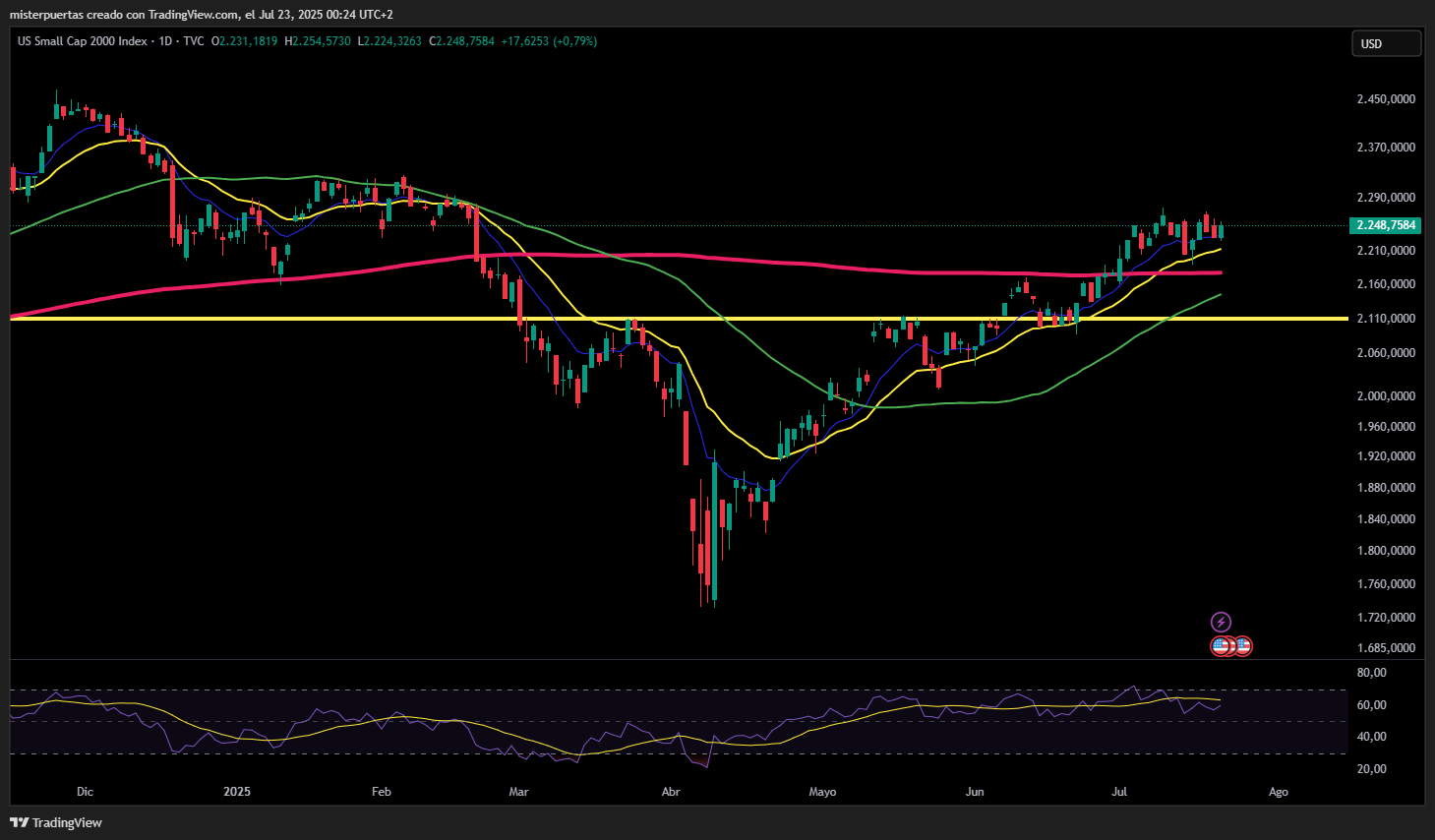

A nivel de índices, la situación fue relativamente tranquila, con el S&P cotizando en un rango estrecho sin cambios, el Nasdaq rezagado

y las Small Caps liderando durante el día.

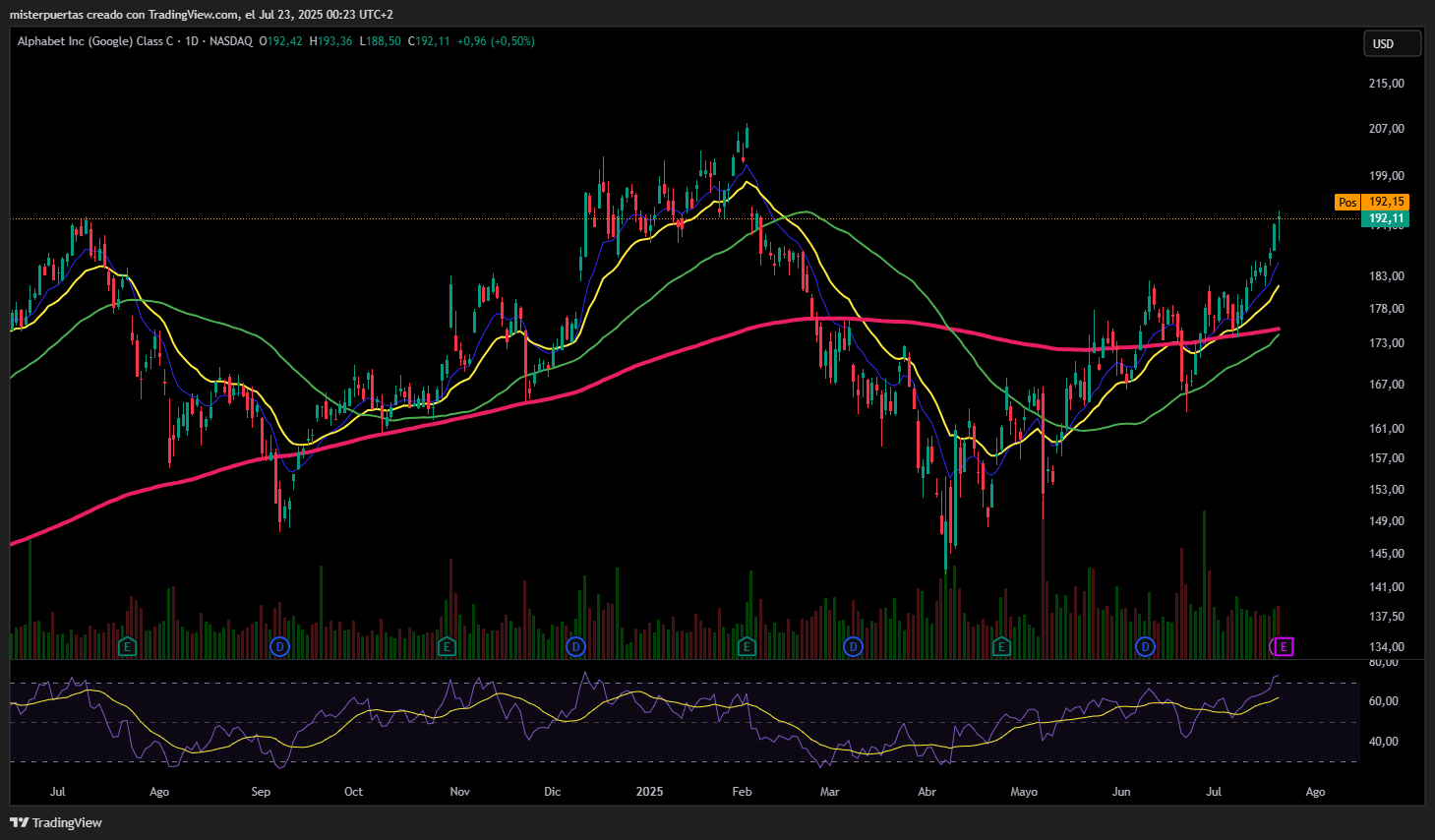

El S&P subió ligeramente hasta alcanzar un nuevo cierre récord, mientras GOOGL extendió su racha de victorias a 10 días, la más larga desde 2010.

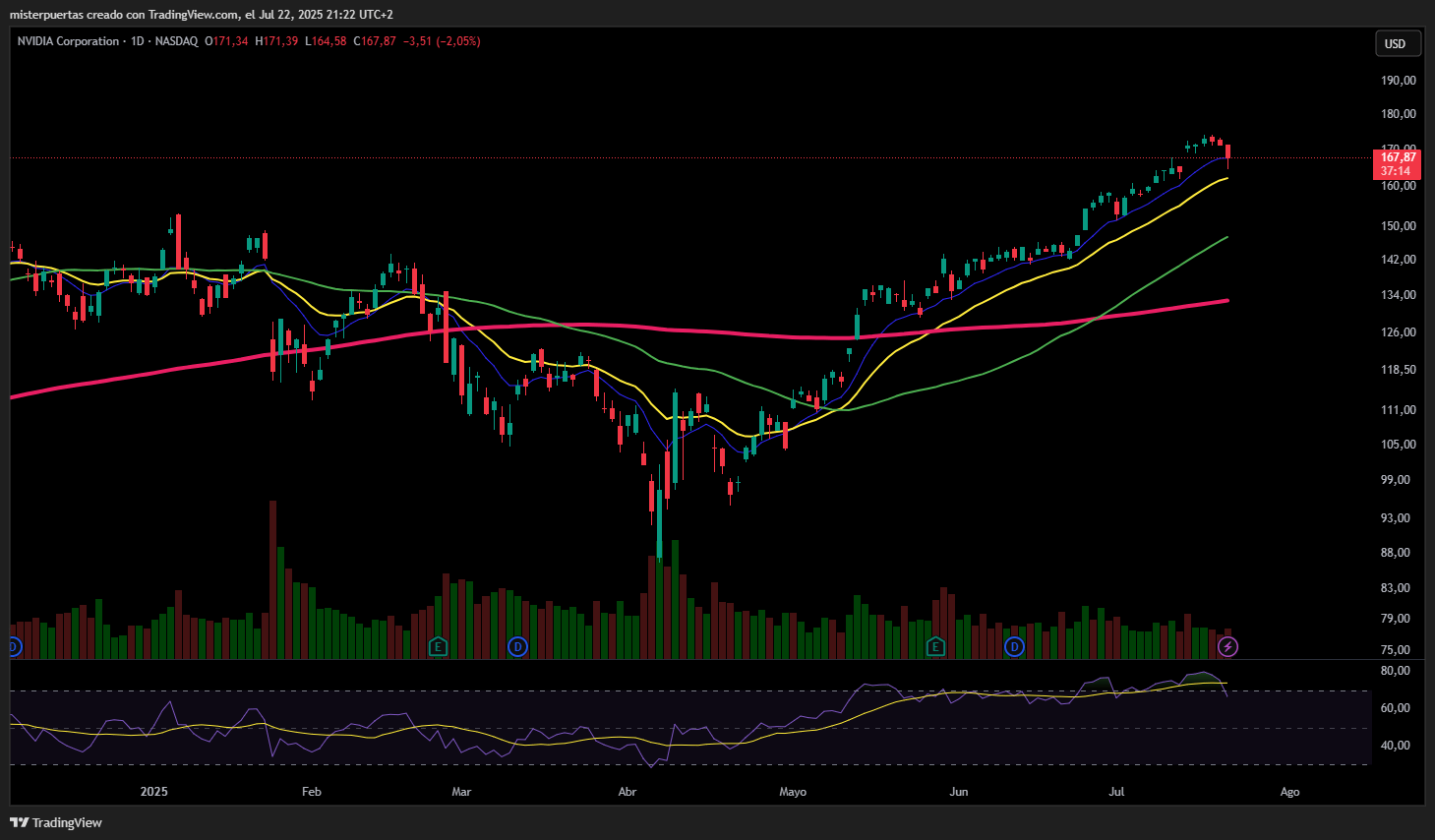

Hoy el lastre fue Nvidia y compañías relacionadas, que presionaron a la baja al índice.

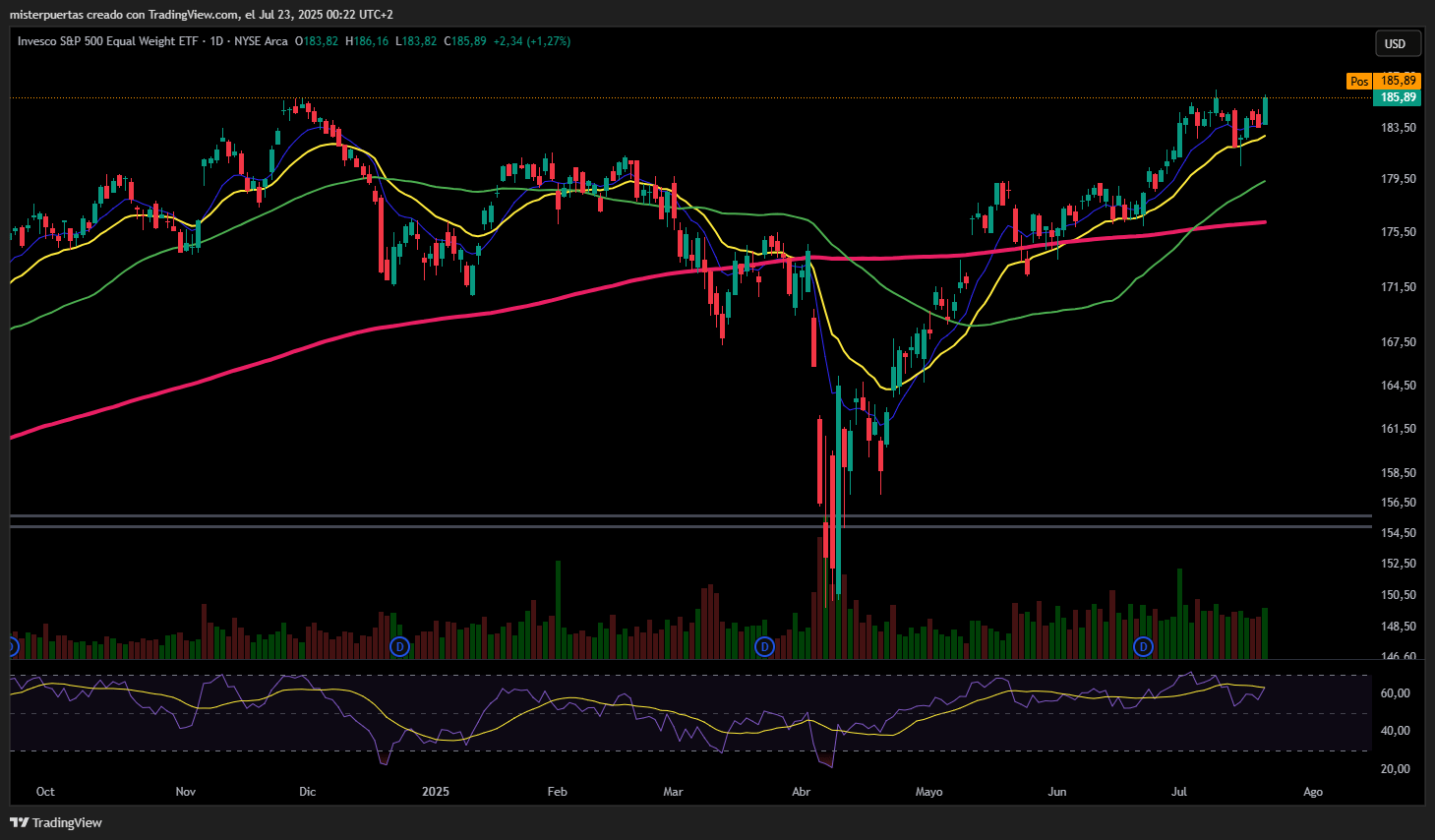

El equiponderado subió más de un 1,5 % en un día de positiva amplitud.

Renta fija

Hoy se ofrecieron bonos del Tesoro con toda la curva alrededor de 3–4 puntos básicos más baja en rendimiento.

ZeroHedge

Divisas y materias primas

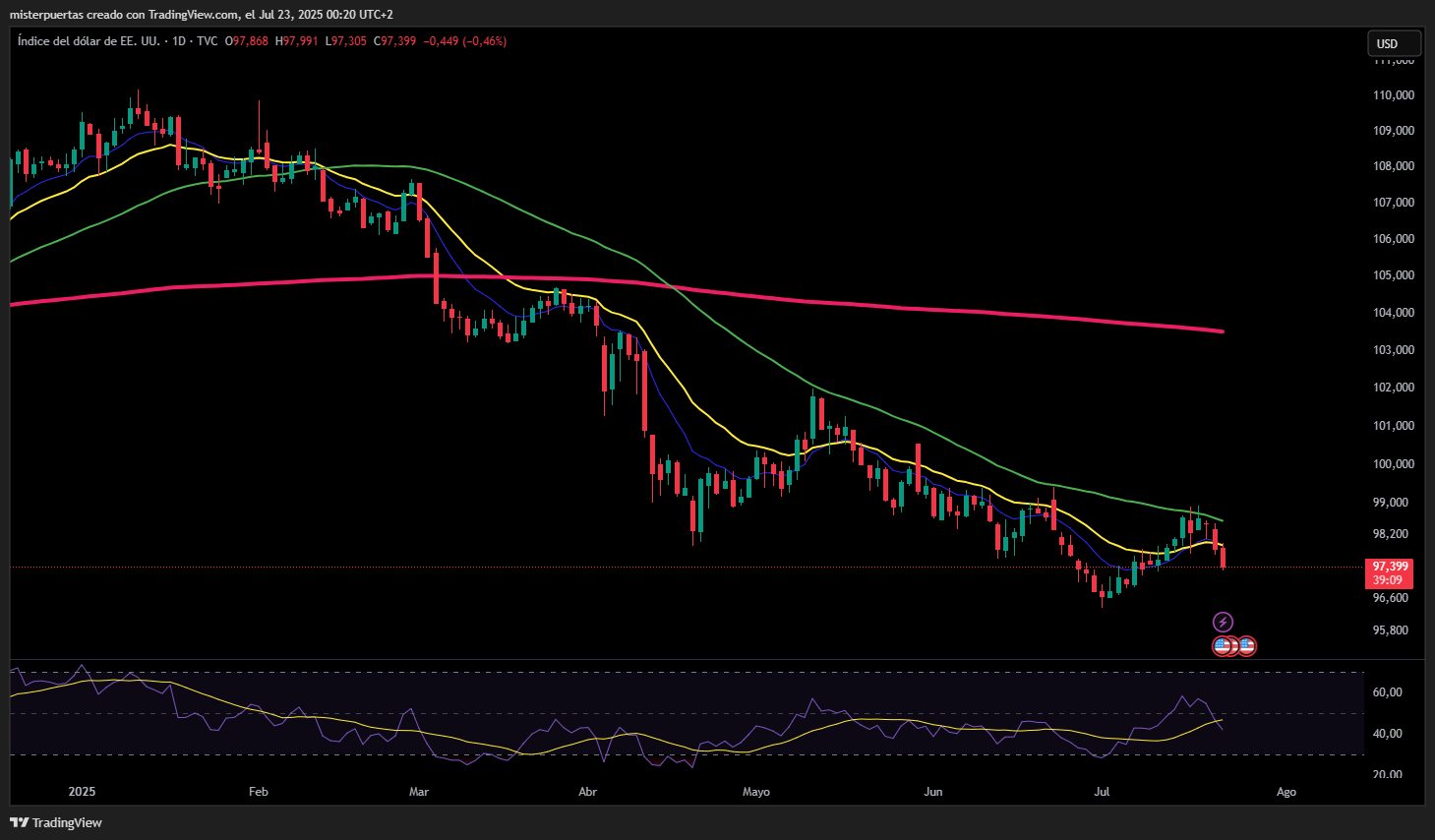

El dólar cayó por tercer día consecutivo y se aleja de la media simple de 50 sesiones.

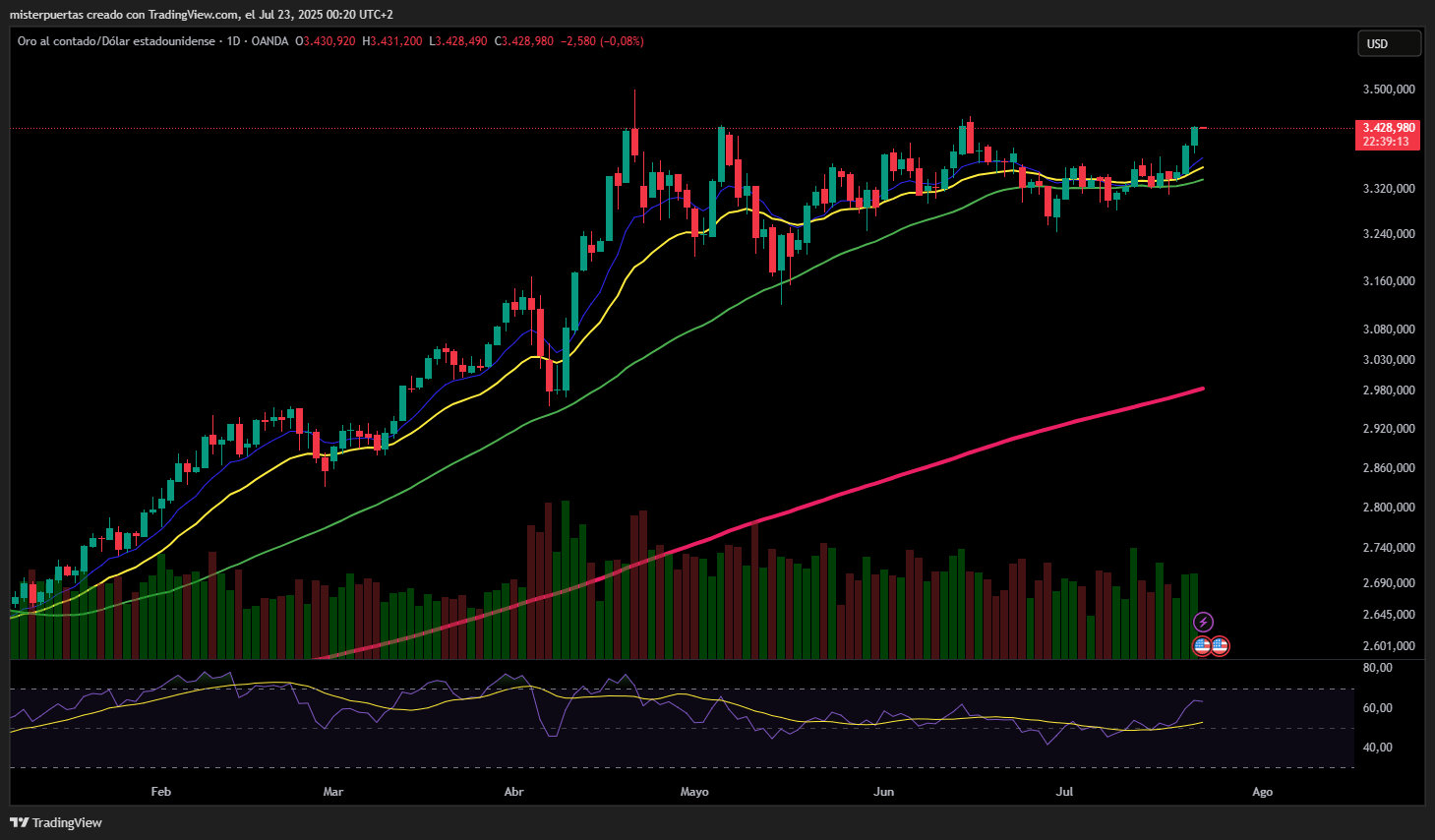

El oro reflejó la caída del dólar y subió hasta alcanzar niveles casi récord (por encima de los 3.400 dólares).

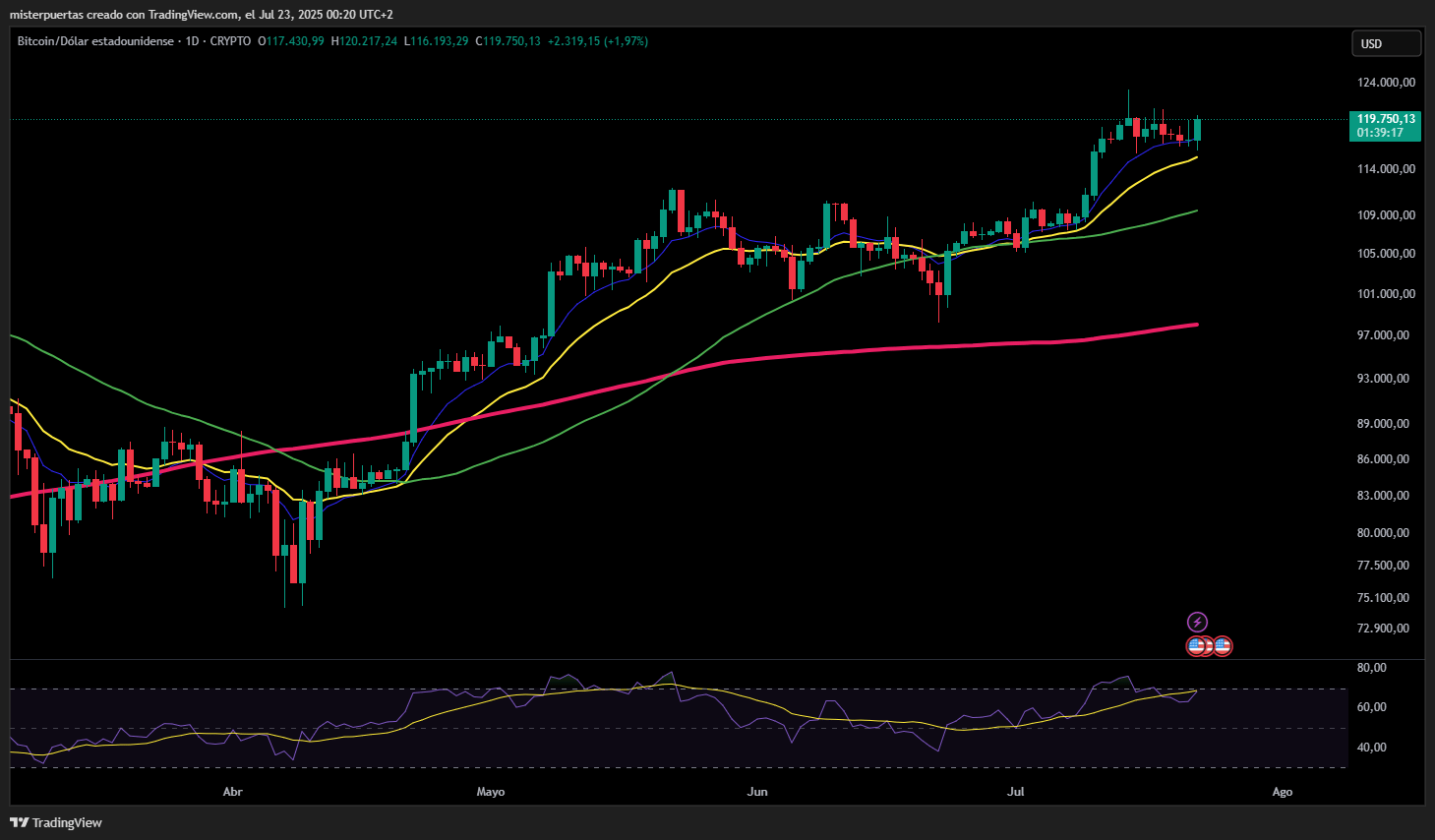

Bitcoin tuvo un día agitado, pero se recuperó por encima de los 120.000 dólares al final de la sesión en EE. UU.

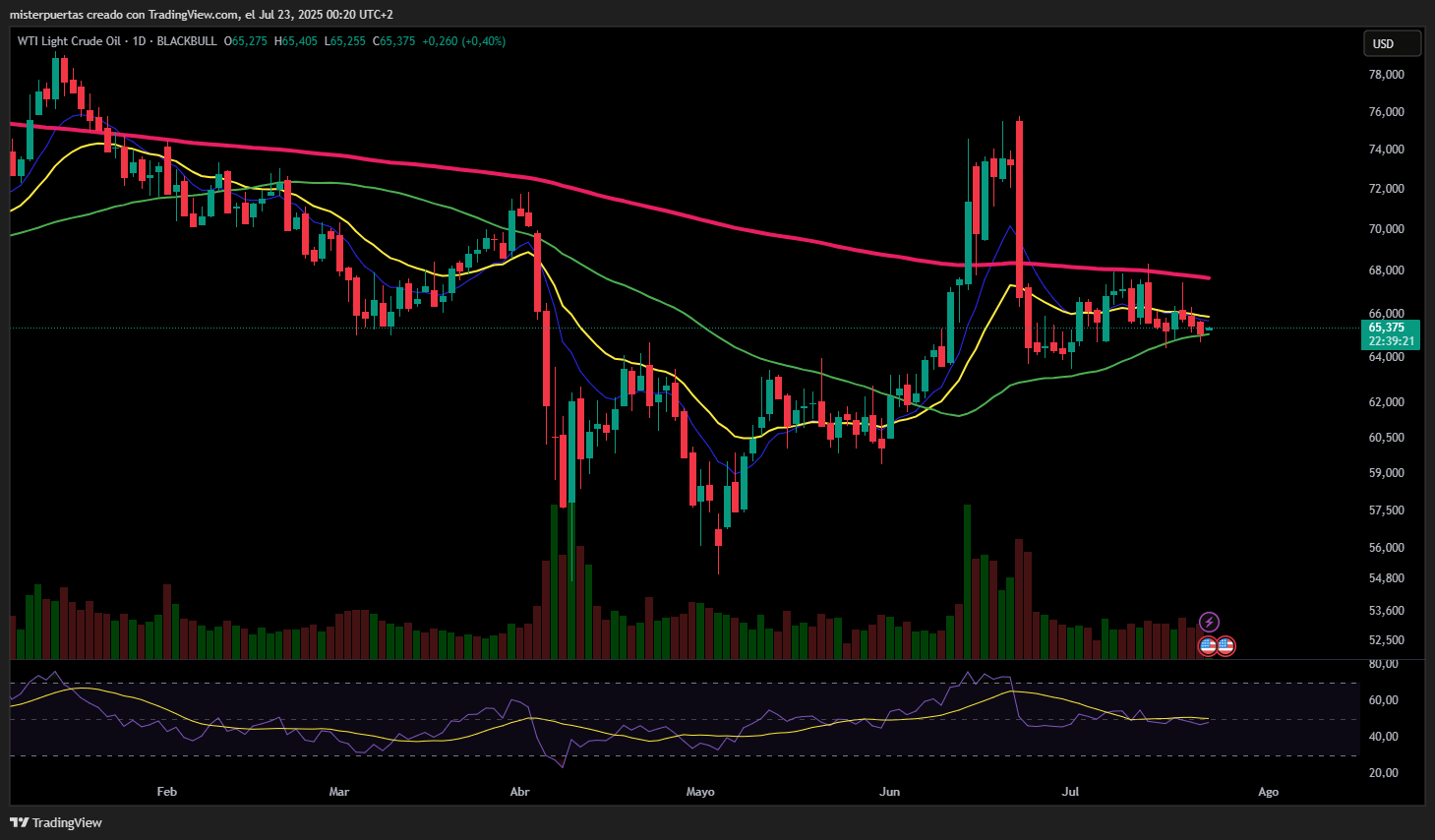

Los precios del petróleo cayeron levemente durante el día, con el WTI encontrando soporte en los 65 dólares.

Comentarios de acciones

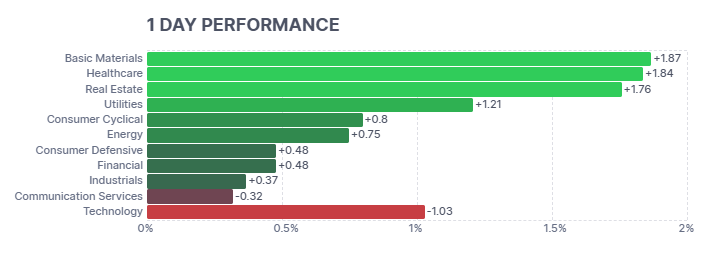

Por sectores

Finviz

RESULTADOS EMPRESARIALES (EARNINGS):

- NXP Semiconductors (NXPI): Las previsiones no cumplieron con las elevadas expectativas de algunos analistas.

- Synchrony Financial (SYF): Ingresos por debajo de lo esperado y rebaja de previsiones para el ejercicio fiscal.

- Danaher (DHR): Anunció un plan de transición para el CFO; cabe destacar que el BPA y los ingresos superaron expectativas, junto con una previsión sólida para el año.

- D.R. Horton (DHI): Superó expectativas tanto en ingresos como en beneficios.

- Equifax (EFX): BPA e ingresos por encima de lo esperado.

- PulteGroup (PHM): Los beneficios sorprendieron positivamente, aunque los ingresos se quedaron cortos.

- General Motors (GM): La previsión intermedia del BPA para el año decepcionó.

- Northrop Grumman (NOC): Superó tanto en ingresos como en beneficios, con una sólida previsión anual.

- RTX (RTX): La previsión de beneficios para el año fue floja, aunque superó en BPA, ingresos y ofreció una buena guía de ingresos.

- Coca-Cola (KO): Resultados mixtos y advertencia sobre los efectos negativos del tipo de cambio; lanzará en otoño una versión con azúcar de caña en EE. UU.

- Philip Morris (PM): Ingresos por debajo de lo esperado.

- Sherwin-Williams (SHW): Beneficio por debajo de lo esperado y previsión de ventas netas para el próximo trimestre en un rango de crecimiento plano o de un solo dígito bajo.

- Lockheed Martin (LMT): Ingresos por debajo de lo esperado y previsión de BPA anual débil.

NOTICIAS EMPRESARIALES (STOCK SPECIFICS):

- Apple (AAPL): Según Reuters, probablemente obtenga la aprobación antimonopolio de la UE para las tarifas y normas de la App Store. Esta aprobación ayudaría a AAPL a evitar multas diarias; se espera decisión de la UE en las próximas semanas, aunque la fecha aún podría cambiar.

- Lululemon (LULU): Revisión a la baja por parte de JPMorgan, que cambia la recomendación de ‘Sobreponderar’ a ‘Neutral’.

- Circle Internet Group (CRCL): Revisión a la baja por parte de Compass Point, que pasa de ‘Neutral’ a ‘Vender’.

- xAI: Según el WSJ, aliados de Elon Musk buscan recaudar hasta 12.000 millones de dólares para chips de xAI, mientras la startup quema efectivo rápidamente.

- Microsoft (MSFT): Contrató a casi dos docenas de expertos en IA provenientes de Google DeepMind (GOOGL) para reforzar su equipo de inteligencia artificial, según CNBC.

- Kellanova (K): Planea eliminar los colorantes sintéticos de sus productos alimenticios minoristas para 2028.

- Limbach Holdings (LMB): Spruce Point ha tomado una posición en corto contra Limbach Holdings.

- Synovus (SNV): Estaría considerando una posible fusión tras haber recibido interés, según Bloomberg.

- Hershey (HSY): Subirá los precios de sus chocolates en doble dígito debido al elevado coste del cacao, informa Bloomberg.

En la sesión europea…

Resumen de sesión

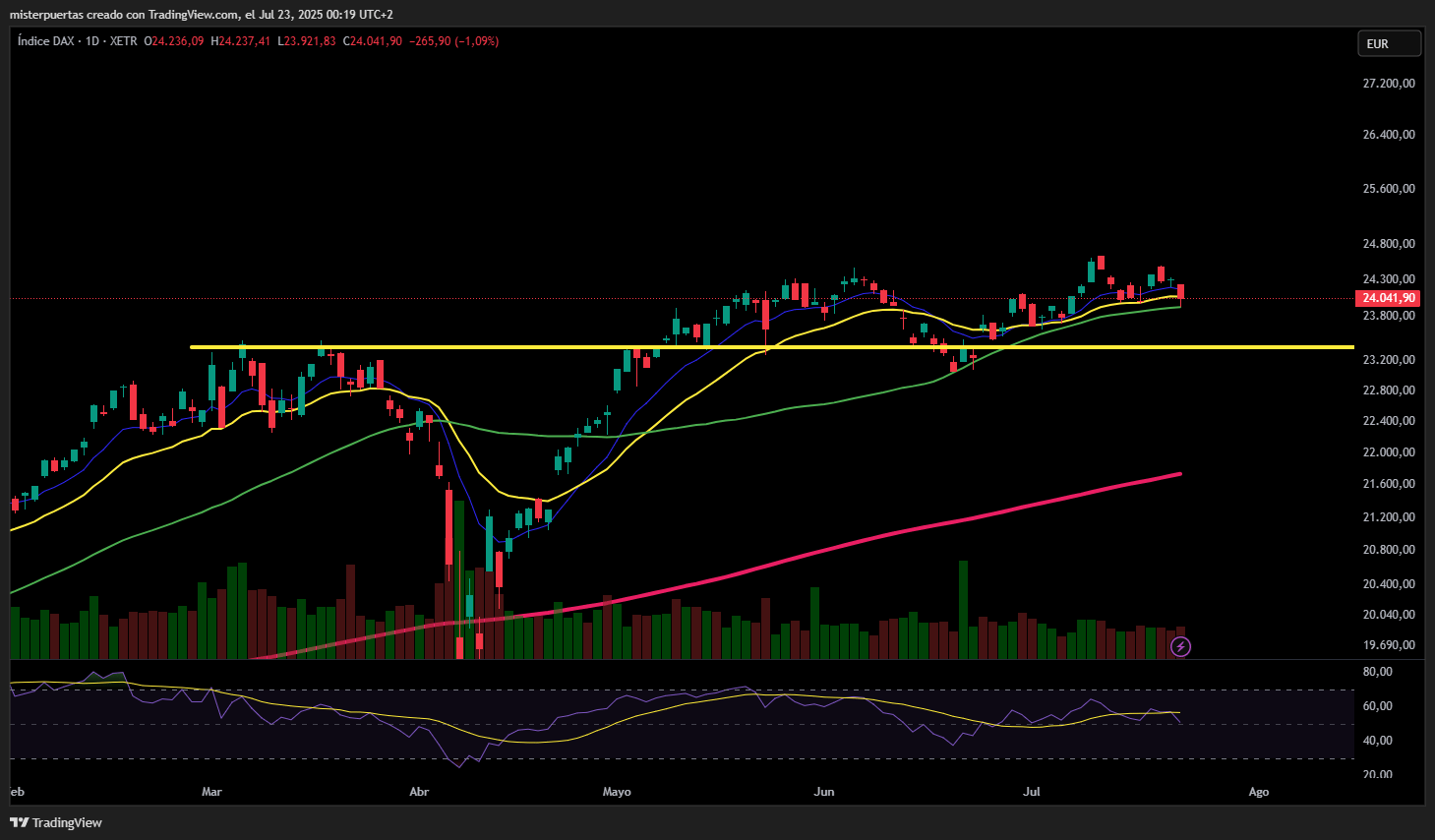

Las acciones europeas cerraron a la baja el martes, con los valores alemanes registrando su mayor caída diaria en dos meses. El retroceso se debió a una serie de resultados corporativos decepcionantes y al deterioro de las perspectivas de un acuerdo comercial entre EE. UU. y la Unión Europea, lo que afectó negativamente al sentimiento del mercado.

El índice paneuropeo STOXX 600 cerró con una caída del 0,46 %, mientras que el DAX alemán bajó un 1,1 %, alejándose aún más de su reciente máximo histórico.

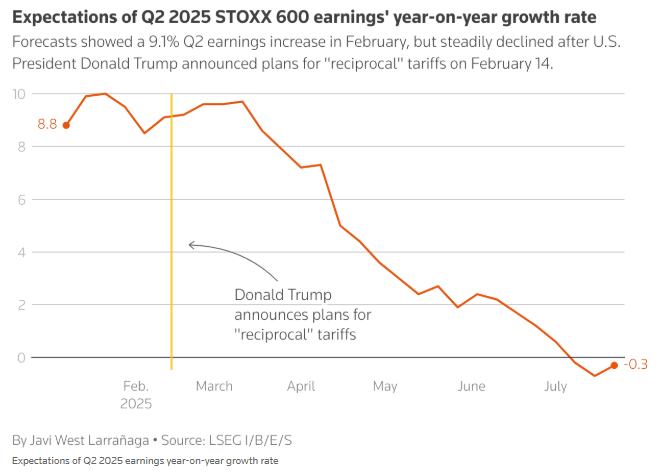

Esta temporada de resultados cobra especial relevancia para los inversores, que buscan pistas sobre cómo la incertidumbre comercial y la reciente apreciación del euro están afectando a las empresas exportadoras europeas.

Las últimas previsiones de resultados muestran una ligera mejora en la salud corporativa europea, aunque aún se espera un descenso promedio del 0,3 %, según datos recopilados por LSEG. Hace un año, las compañías del STOXX 600 lograron de media un aumento del 3,0 % en sus beneficios del segundo trimestre.

El lunes, Sartorius Stedim Biotech (STDM.PA) fue uno de los mayores perdedores del STOXX 600, cayendo un 8,1 % tras publicar sus resultados semestrales.

Por su parte, Givaudan (GIVN.S) de Suiza perdió un 5,4 % al no alcanzar sus previsiones de ventas semestrales, impactadas por el fuerte repunte del franco suizo (+14 %) en lo que va de año.

Entre los grandes bancos, Julius Baer (BAER.S) vio cómo su beneficio del primer semestre se redujo debido a provisiones por pérdidas crediticias y un cargo por la venta de su división de gestión patrimonial en Brasil, lo que hizo que sus acciones cayeran un 2,1 %.

Los inversores también se mantuvieron cautelosos ante la falta de avances en las prolongadas negociaciones entre EE. UU. y Europa, ya que se espera que la UE anuncie una gama más amplia de contramedidas contra Washington, lo que podría agravar las tensiones comerciales.

“Si se aplica el arancel del 30 % por parte de EE. UU., seguido de contramedidas de la UE, afectaría gravemente a las perspectivas de crecimiento de la eurozona, una región que ya se encuentra en una posición muy frágil”, afirmó Fiona Cincotta, analista sénior de mercados en City Index.

Los inversores también están atentos a una encuesta de actividad empresarial y a la decisión de política monetaria del Banco Central Europeo a finales de la semana. Se espera ampliamente que el banco mantenga los tipos de interés sin cambios.

“El BCE básicamente tiene las manos atadas hasta que obtenga más claridad sobre cómo será la relación comercial con EE. UU.”, añadió Cincotta.

Algunos comentarios de acciones

- Akzo Nobel (AKZO.AS) cayó un 3,4 % tras reducir su previsión de beneficio operativo para 2025.

- Lindt & Spruengli (LISN.S) perdió un 6,4 % debido a que los fuertes aumentos de precios del chocolate afectaron sus volúmenes en el primer semestre.

- Compass Group (CPG.L) subió un 5,4 % después de anunciar la compra de la empresa europea de servicios de alimentación premium Vermaat Groep por 1.500 millones de euros (1.750 millones de dólares), incluyendo deuda.

- Banco BPM (BAMI.MI) cerró con una subida del 1,2 % tras conocerse que el regulador italiano suspendió durante otros 30 días la oferta de UniCredit (CRDI.MI) sobre la entidad.

En la sesión asíatica…

El principal índice bursátil asiático borró sus ganancias iniciales y terminó en descenso, lastrado por las caídas en las acciones de fabricantes de chips de Corea del Sur y Taiwán. El MSCI Asia Pacific Index llegó a caer hasta un 0,5 %, encaminándose a su primera caída en cuatro sesiones.

Taiwan Semiconductor Manufacturing y Samsung Electronics fueron los principales lastres del índice. Además, los bancos en Australia también presionaron a la baja al índice, ante la cercanía de la temporada de resultados.

Las acciones surcoreanas retrocedieron desde niveles cercanos a máximos históricos, en medio de la expectativa por las conversaciones arancelarias con Estados Unidos y las próximas publicaciones de resultados.

En Japón, la sesión fue volátil, ya que los inversores valoraron las posibles implicaciones políticas tras el histórico revés del Partido Liberal Democrático en las elecciones del domingo. El plan del primer ministro Shigeru Ishiba de continuar en su cargo alivió parte de las preocupaciones sobre un posible cambio repentino, aunque ha aumentado la incertidumbre sobre la estabilidad de su gobierno.

En otros países que esperan resultados positivos de las conversaciones comerciales, se informa que Malasia busca una tasa arancelaria más moderada del 20 % por parte de EE. UU., mientras que el presidente de Filipinas, Ferdinand Marcos Jr., tiene previsto reunirse con el presidente Donald Trump más tarde el martes.

Por otro lado, Tailandia se prepara para anunciar este martes al nuevo gobernador de su banco central, poniendo fin a una búsqueda que ha durado varios meses.

JPMorgan detectan un patrón inusual

Dubravko Lakos-Bujas, director de Estrategia de Mercados Globales de JPMorgan, advierte que la creciente complacencia del mercado combinada con las canastas de beta alta que se encuentran en niveles récord de aglomeración, sugiere que las estrategias de acciones de baja volatilidad vuelven a ser atractivas .

Dubravko nos cuenta que se han registrado tres episodios de hacinamiento extremo hasta la fecha:

(i) Factor Momentum de hacinamiento en enero que alcanzó el 100%-ile;

(ii) Hacinamiento de baja volatilidad en abril, que alcanzó el 96%-ile; y

(iii) actualmente hay hacinamiento de beta alto que se encuentra en el 100 %-ile.

La acumulación de beta alta ha sido impulsada por “una combinación de mercados que cada vez más incorporan a sus precios un resultado favorable (por ejemplo, la resiliencia del crecimiento y la flexibilización de las expectativas de la Reserva Federal), el agotamiento de los aranceles (por ejemplo, la llamada operación “TACO”) y los inversores institucionales que buscan segmentos de acciones más apalancados y especulativos del mercado, véase el informe.

Esto ha dado como resultado una disminución constante del interés corto en High Beta y una carga de capital más agresiva desde el posicionamiento defensivo previamente abarrotado”.

El ritmo de aglomeración en Beta Alta es lo que la hace particularmente vulnerable a un descontrol.

El posicionamiento aumentó del 25% al 100% en 3 meses, lo que supone el ritmo más rápido de los últimos 30 años.

Este ritmo parece estar impulsado por variables más técnicas que micro/macro y por lo tanto se considera un movimiento insostenible.

Este hacinamiento se está produciendo en un momento en que el factor de impulso ha vuelto a alcanzar el 99 %.

La debilidad más reciente del Momentum ha sido compensada en parte por la apreciación del Beta.

Por lo tanto, una doble liquidación podría causar problemas a los inversores.

El principal riesgo para la visión de Dubravko es una reaceleración del ciclo económico (acuerdos comerciales/claridad, ampliación del ciclo de gastos de capital y actividad más saludable en los mercados de capital en medio de la flexibilización de la Fed), lo que podría respaldar un repunte prolongado en los segmentos de beta alta (cíclicos, valor, pequeña capitalización, crecimiento especulativo/empresas no rentables).