En Wall Street…

Resumen de sesión

Renta variable

La incertidumbre comercial se desplomó tras los acuerdos con Filipinas, Indonesia y Japón, además de los fuertes rumores sobre un acuerdo con la UE. Eso sí, siguió la rotación de mercado hacia valores más castigados.

ZeroHedge

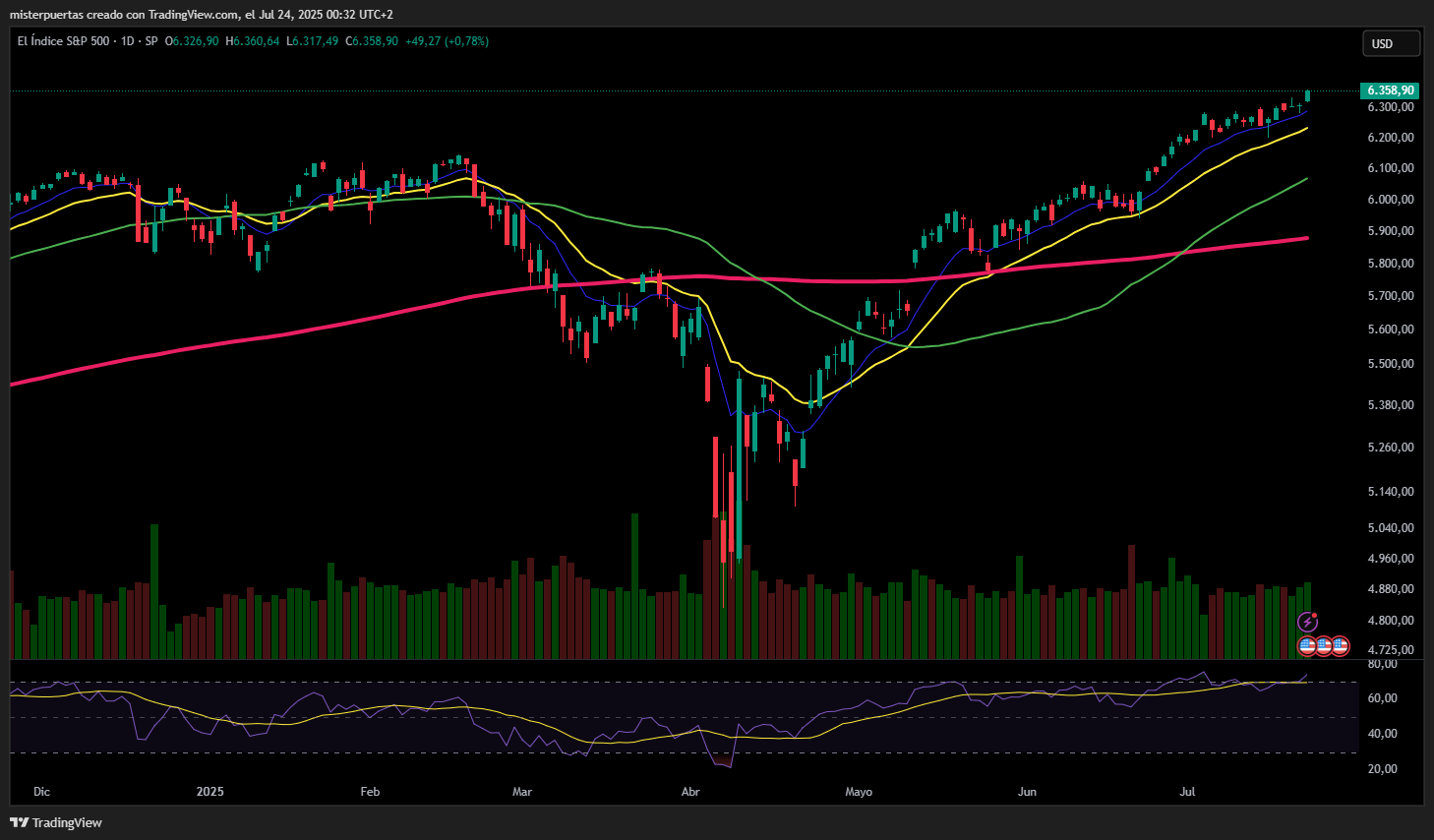

El S&P500 cerró por tercera sesión consecutiva por encima de los 6.300 puntos:

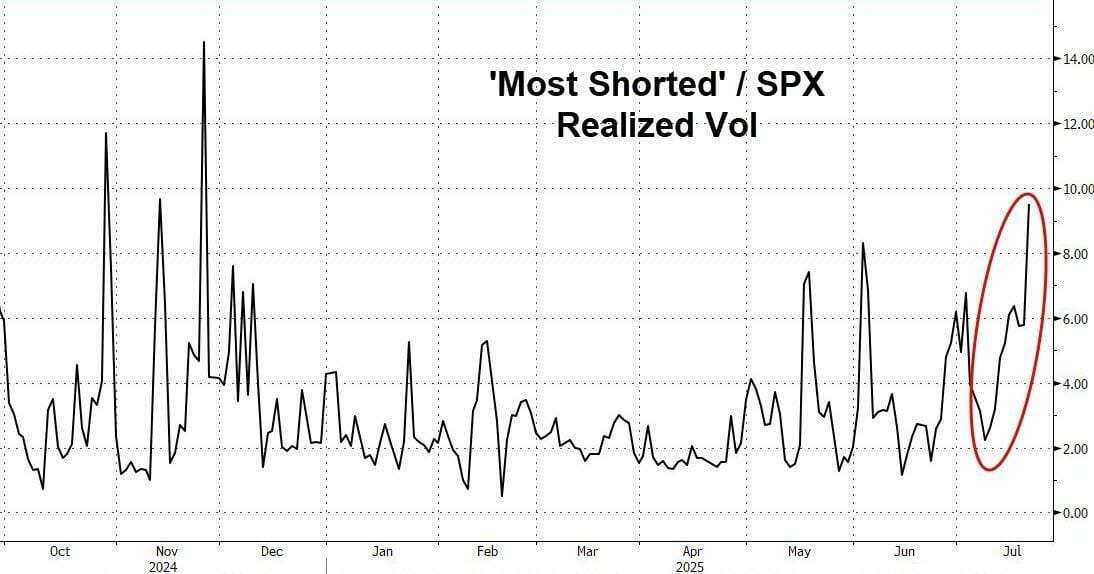

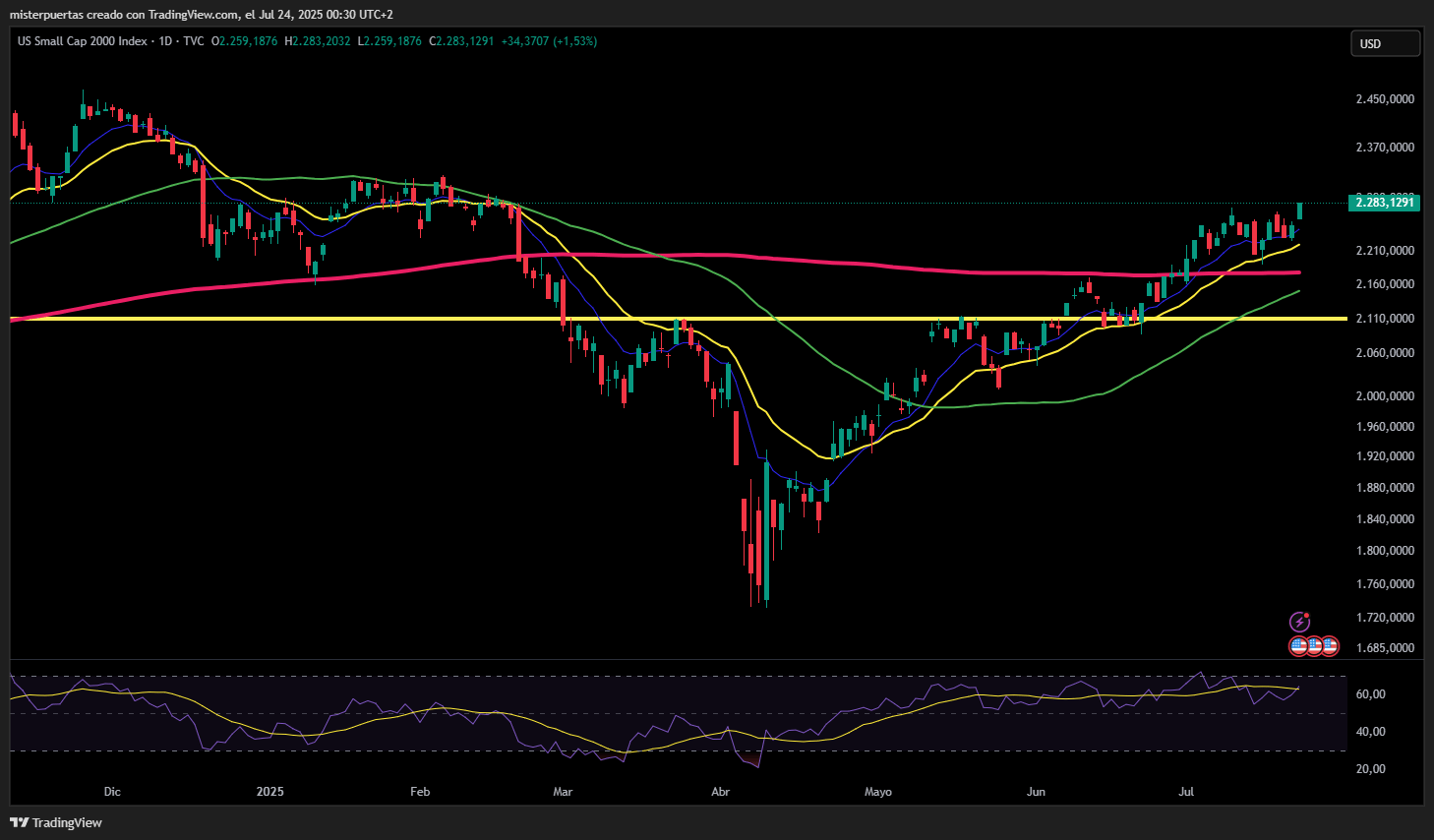

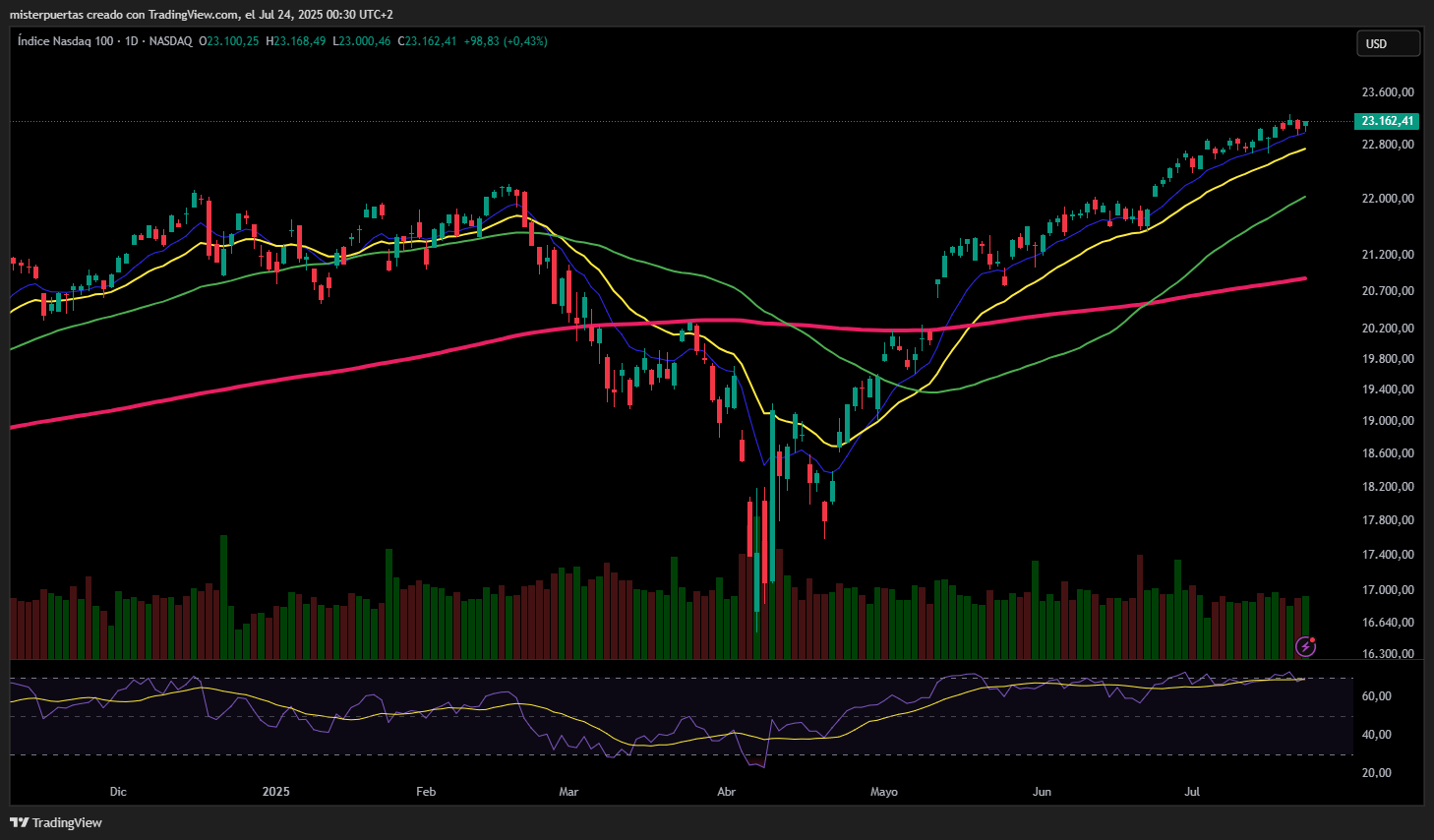

Las Small Caps (dominadas por acciones con mayor posición corta) tuvieron un rendimiento superior durante la jornada, mientras que el Nasdaq volvió a quedar rezagado.

El NDX marcó su 62.º día consecutivo por encima de la media móvil de 20 días; la última vez que esto ocurrió fue en enero de 1999.

Renta fija

Los rendimientos de los bonos del Tesoro subieron alrededor de 4 puntos básicos en toda la curva hoy, borrando las caídas de ayer. Los rendimientos de corto plazo ahora son más altos en la semana.

Divisas y materias primas

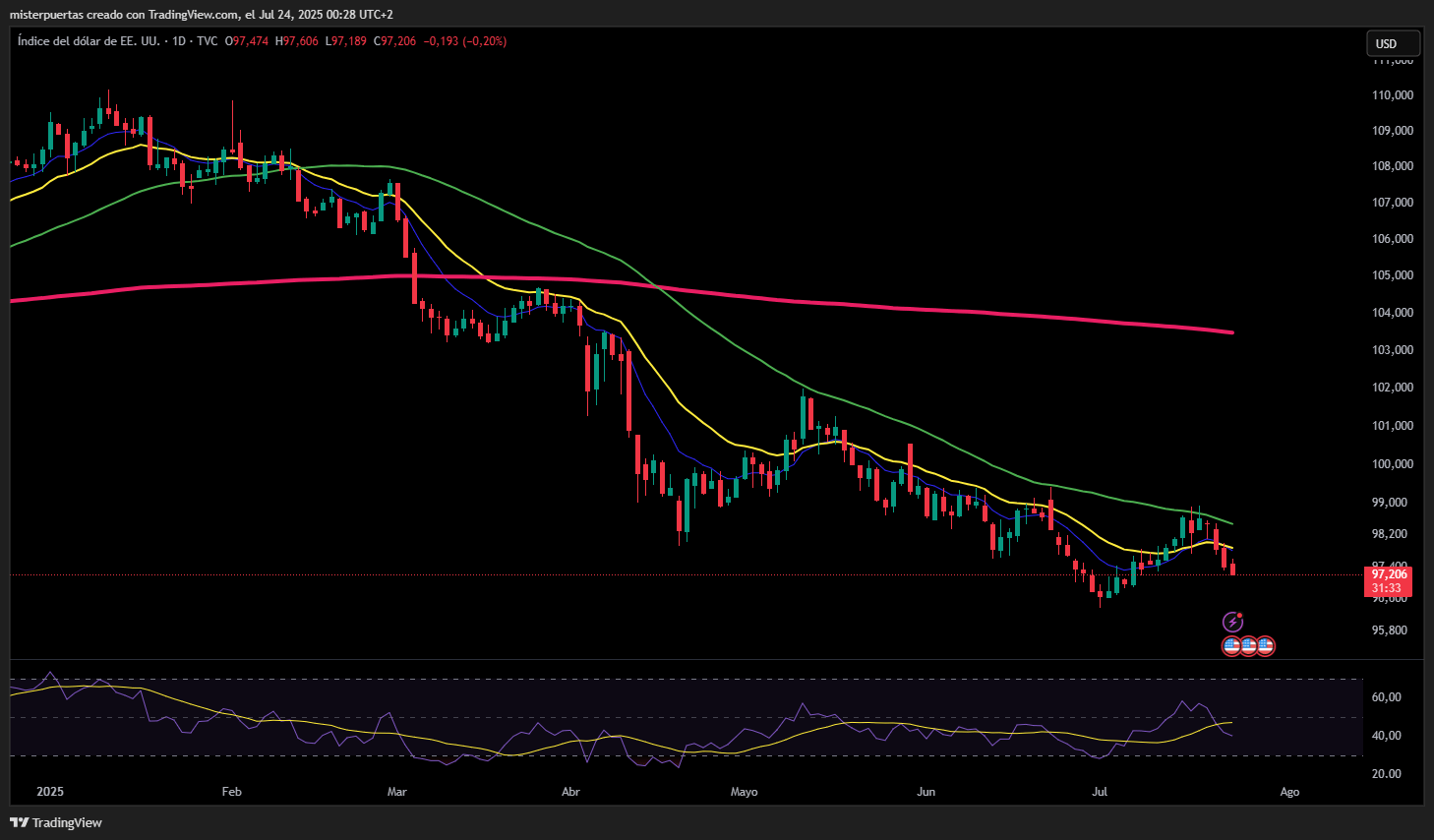

El dólar siguió presionando a la baja (el EUR se fortaleció tras los titulares sobre el comercio entre EE. UU. y la UE) y volvió a situarse cerca de los mínimos del ciclo desde principios de julio.

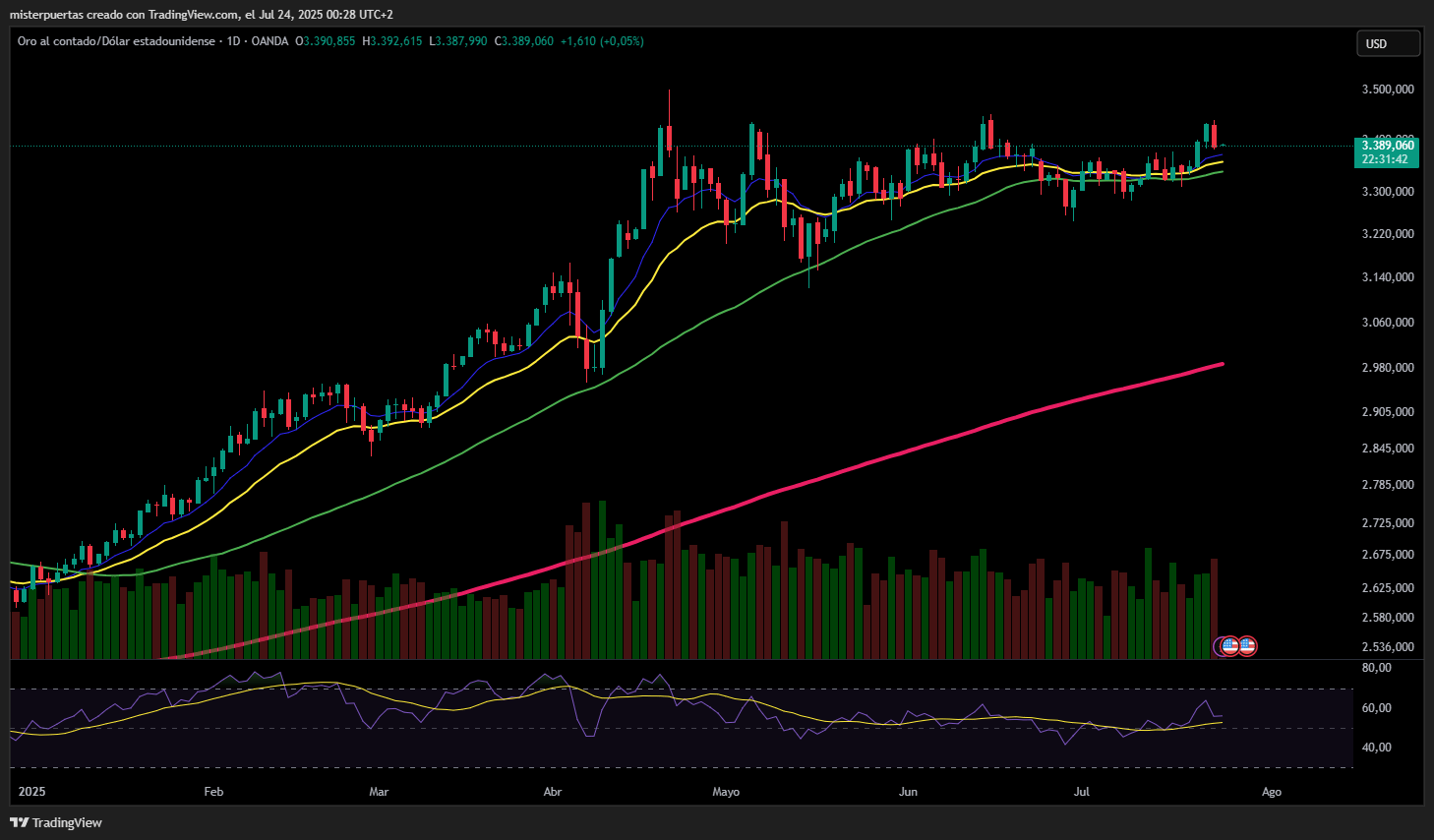

A pesar del debilitamiento del dólar, el oro se desplomó hoy tras los titulares sobre el acuerdo comercial entre la UE y Estados Unidos, volviendo a caer por debajo de los 3.400 dólares.

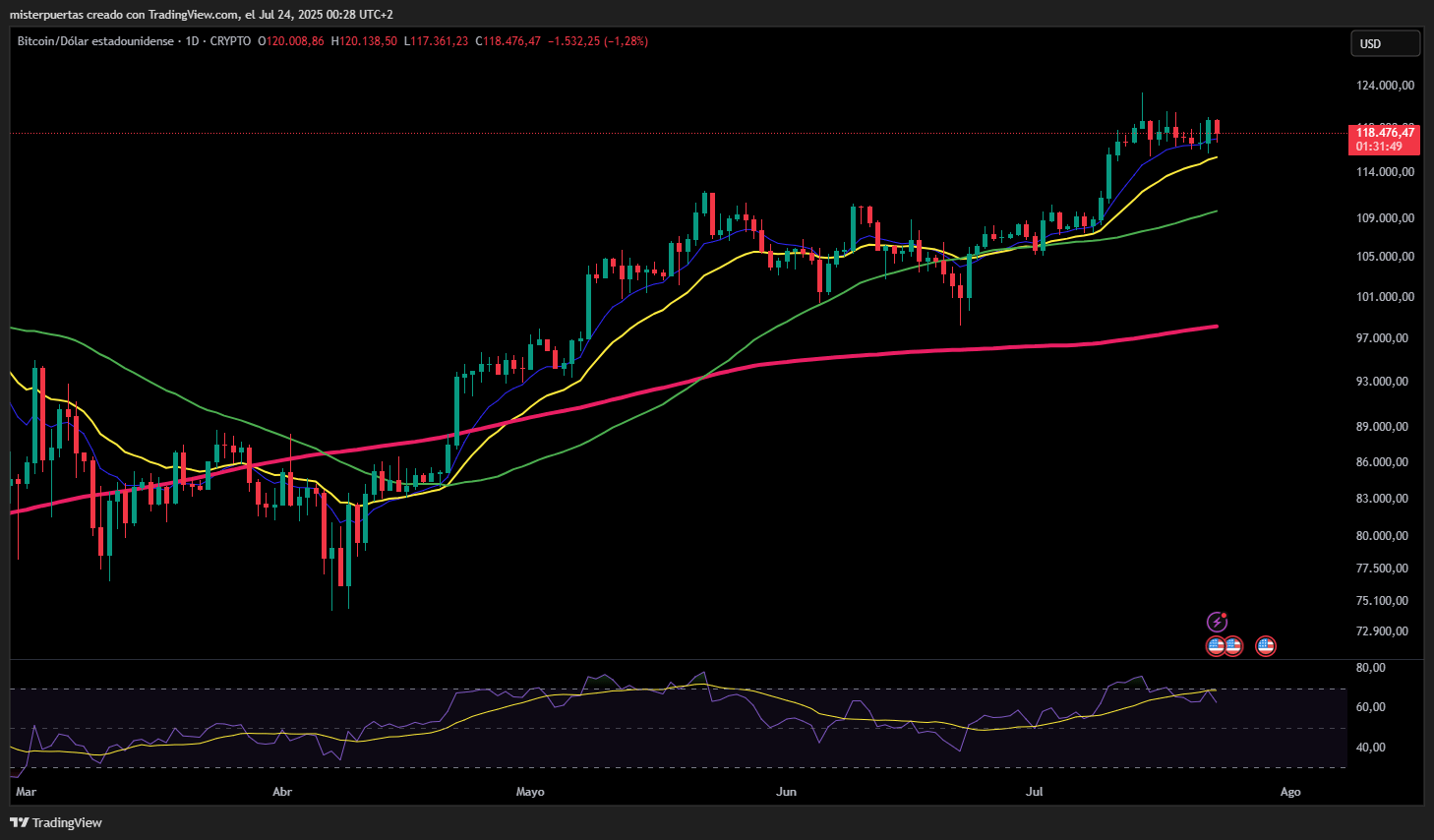

Bitcoin bajó durante el día y encontró soporte en 118.000 dólares.

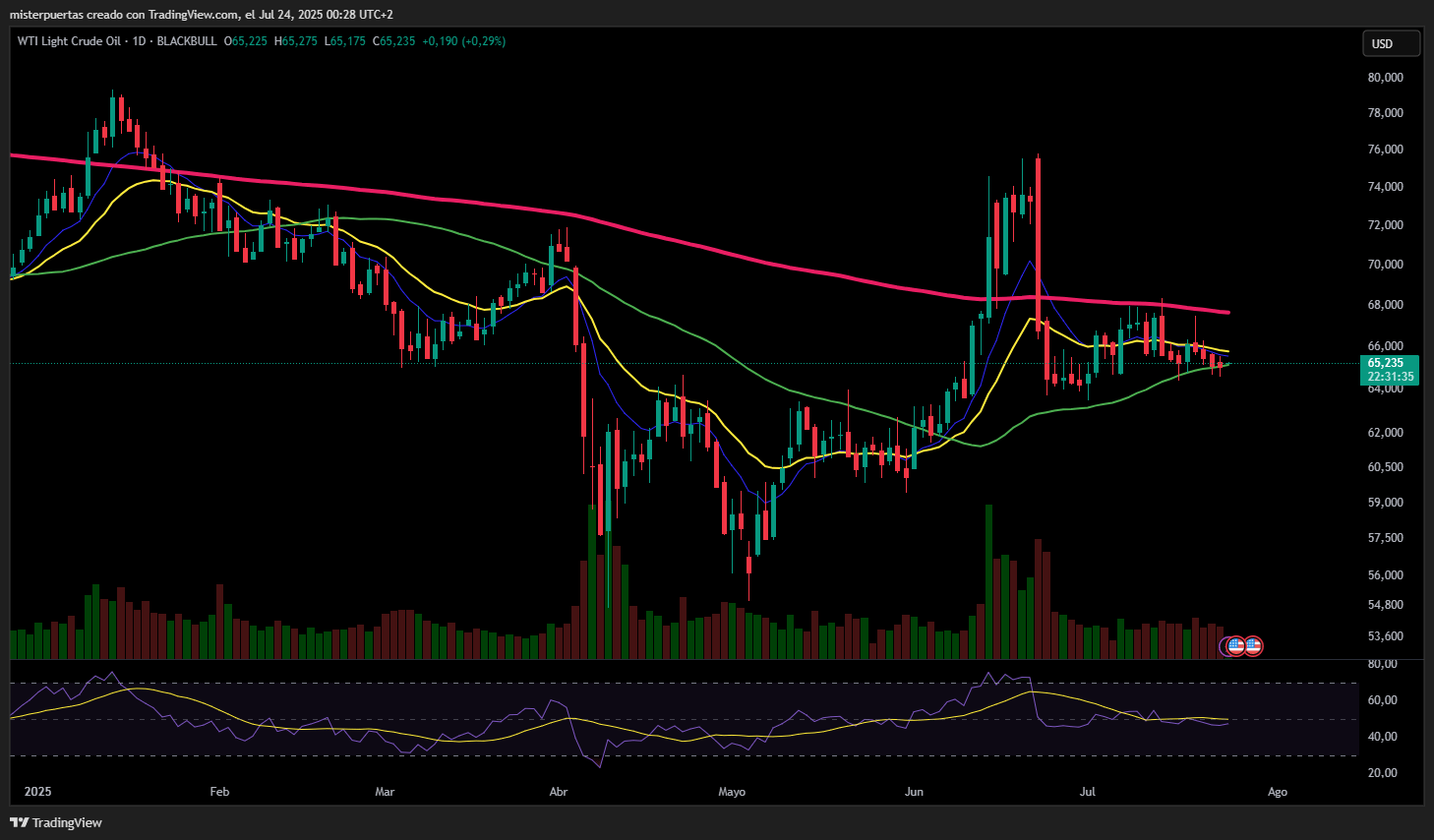

Los precios del petróleo cerraron sin cambios.

Comentarios de acciones

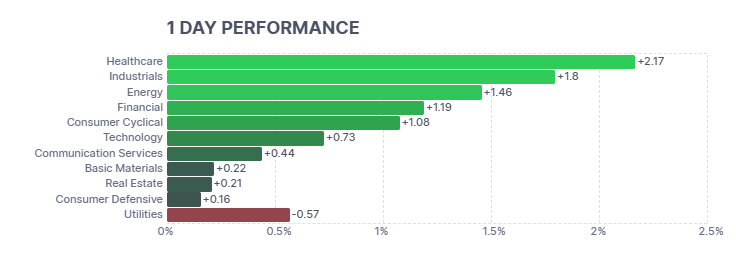

Por sectores

Finviz

Lo más destacado

- Texas Instruments (TXN): Perspectiva débil, lo que alimenta preocupaciones de que la reciente demanda impulsada por aranceles no se mantenga; el sentimiento de los inversores empeoró durante la llamada de resultados, ya que la dirección adoptó un tono más negativo.

- Intuitive Surgical (ISRG): El BPA, los ingresos y el beneficio neto superaron las expectativas.

- SAP (SAP): Los ingresos por la nube no alcanzaron las previsiones.

- Thermo Fisher Scientific (TMO): Ingresos y beneficios superaron las expectativas.

- TE Connectivity (TEL): BPA e ingresos por encima de lo esperado, con una sólida previsión de beneficios para el próximo trimestre.

- Hilton Worldwide Holdings (HLT): Las previsiones de beneficios decepcionaron.

- Otis Worldwide (OTIS): Ingresos débiles y previsiones anuales poco impresionantes.

- GE Vernova (GEV): Principales métricas por encima de lo esperado y mejora de las previsiones anuales.

- AT&T (T): BPA e ingresos ligeramente por encima de lo previsto; se reiteraron las previsiones.

- General Dynamics (GD): BPA e ingresos mejor de lo esperado, con comunicaciones optimistas.

- Amphenol (APH): BPA, ingresos y previsión para el tercer trimestre por encima de las expectativas.

- NextEra Energy (NEE): BPA superó las expectativas; ingresos y previsión anual no alcanzaron.

- Toyota Motor (TM) / Honda Motor (HMC): Al alza tras el acuerdo comercial entre EE. UU. y Japón, que reducirá los aranceles a los coches japoneses del 25% al 15%.

- Tesla (TSLA) y autoridades de Nevada estarían en conversaciones preliminares sobre un servicio de robotaxis, según Bloomberg.

- Puerto Rico finaliza las negociaciones con New Fortress (NFE) sobre un acuerdo de GNL de 20.000 millones de dólares, según Bloomberg.

En la sesión europea…

Resumen de sesión

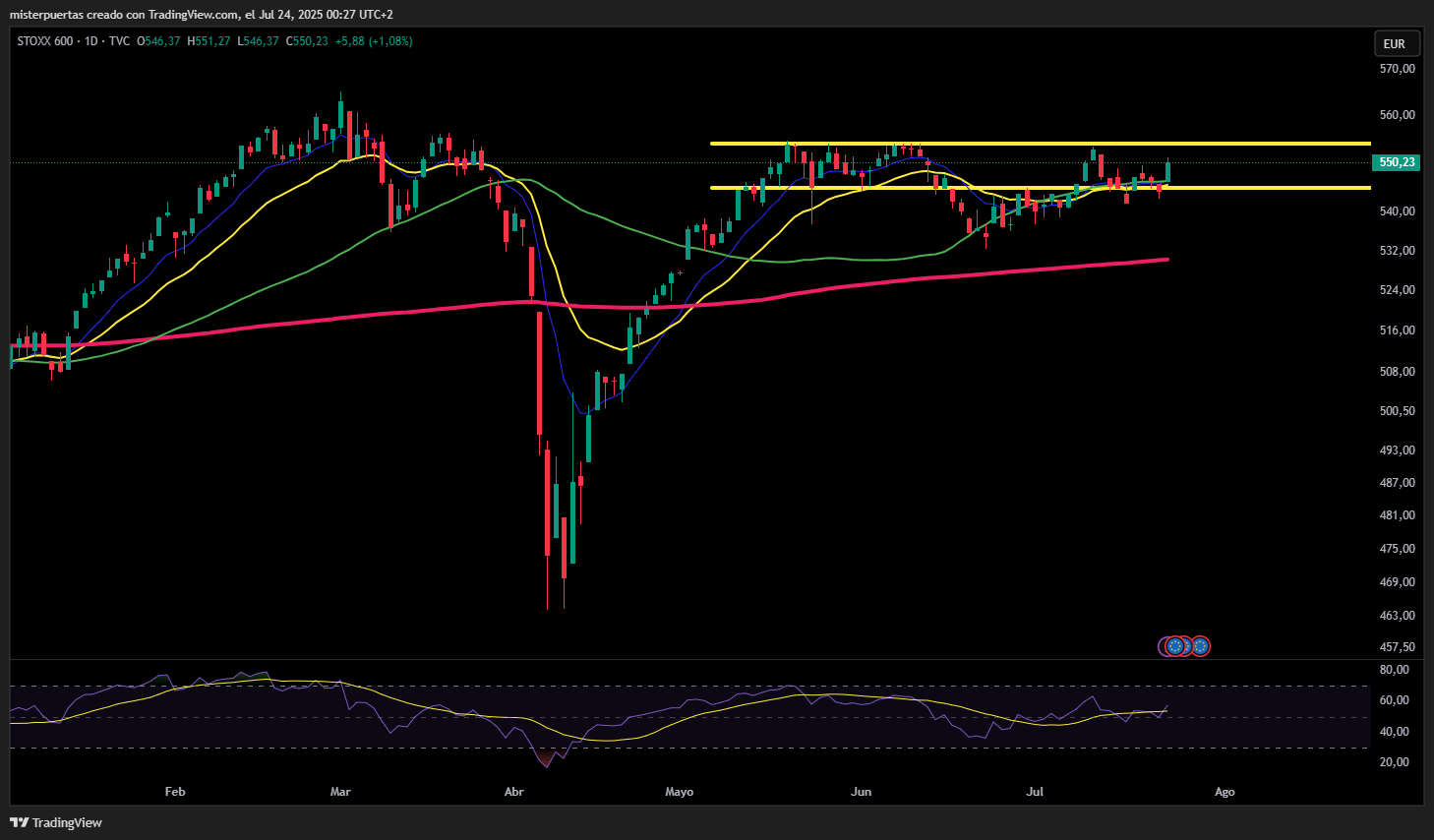

Las acciones europeas cerraron el miércoles cerca de máximos de dos semanas, lideradas por el sector automovilístico, mientras los inversores anticipaban un posible acuerdo entre Estados Unidos y la Unión Europea para suavizar el impacto de los aranceles que frenan el crecimiento.

Los futuros del índice paneuropeo STOXX 600 recibieron un impulso adicional y subían un 2,1% después de que diplomáticos de la UE señalaran que el bloque y Washington estaban cerca de un posible acuerdo comercial. Este incluiría un arancel base del 15% por parte de EE. UU. a las importaciones europeas, la mitad del nivel que había amenazado el presidente Donald Trump.

Las negociaciones entre ambas economías se habían estancado en las últimas semanas, y los inversores esperan un acuerdo antes del plazo del 1 de agosto. La Comisión Europea planea anunciar contramedidas si las conversaciones fracasan.

El índice de referencia STOXX <.STOXX> cerró con una subida del 1%, registrando su mayor avance diario en casi un mes, tras el acuerdo comercial alcanzado entre Japón y EE. UU., lo que desató un rally en las acciones de automóviles al inicio de la jornada.

“Una de las premisas del mercado global es que, una vez implementados los aranceles, no serán tan negativos como se temía”, dijo Steve Sosnick, analista jefe de mercado en Interactive Brokers.

“Desde el punto de vista europeo, es comprensible que esto se perciba como una buena noticia, ya que es razonable pensar que habrá algún tipo de negociación entre EE. UU. y la UE para llegar a un acuerdo”.

La mayoría de las principales bolsas de la región, incluido el DAX alemán, el CAC 40 francés (.FCHI) y los principales índices bursátiles de Italia (.FTMIB), subieron más de un 1,3%.

El sector europeo de automóviles (.SXAP) se disparó un 3,7%, registrando su mayor subida diaria en casi un mes, siguiendo el fuerte repunte de algunos rivales asiáticos.

Entre los fabricantes europeos de automóviles, Stellantis, Mercedes-Benz (MBGn.DE), Volkswagen (VOWG.DE) y Porsche (P911_p.DE) subieron entre un 6,1% y un 7,3%.

Los resultados empresariales también estuvieron en el foco. El sector tecnológico (.SX8P) se vio lastrado por una caída del 4,1% en SAP (SAPG.DE), después de que la compañía decepcionara al no mejorar sus previsiones anuales, pese a reportar mayores ventas y beneficios trimestrales.

En España, el índice IBEX (.IBEX) se vio limitado por la caída del 4,7% de Iberdrola (IBE.MC), después de que la eléctrica recaudara 5.000 millones de euros para financiar un fuerte aumento de inversiones en redes eléctricas en Reino Unido y Estados Unidos.

Algunos comentarios de acciones

- ASM International (ASMI.AS) fue la mayor caída del índice de referencia, perdiendo un 10,4%, tras publicar reservas del segundo trimestre por debajo de lo esperado.

- UniCredit (CRDI.MI) subió un 3,6% tras anunciar un beneficio trimestral mejor de lo esperado y elevar sus previsiones anuales, un día después de abandonar su oferta por Banco BPM tras un enfrentamiento con el gobierno italiano.

- Nokia (NOKIA.HE), por su parte, cayó un 7,6% después de recortar sus previsiones de beneficio operativo comparable para 2025. SSAB (SSABa.ST) también bajó un 9% tras publicar beneficios del segundo trimestre por debajo de lo esperado.

En la sesión asíatica…

Las bolsas asiáticas subieron con la mayor fuerza en un mes, impulsadas por el optimismo tras el acuerdo comercial entre EE. UU. y Japón, lo que aumentó las expectativas de más acuerdos antes del plazo del 1 de agosto fijado por Donald Trump para los aranceles.

El índice MSCI AC Asia Pacific subió hasta un 2%, alcanzando un máximo de cuatro años, con Toyota y Tencent como los mayores impulsores. Japón lideró las subidas en la región: el índice Topix cerró a un paso de su máximo histórico, y Toyota registró su mayor subida diaria desde 1987.

También subieron los mercados de Taiwán y Hong Kong, donde un índice de acciones chinas alcanzó su nivel más alto desde finales de 2021. Las acciones en Filipinas repuntaron tras alcanzarse un acuerdo con EE. UU. que incluye un arancel algo menor, del 19%. En Tailandia, el índice de referencia saltó hasta un 2,6% después de que el ministro de Finanzas anunciara estar cerca de un acuerdo para reducir un arancel del 36%.

El Hang Seng China Enterprises Index subió un 1,8% el miércoles, superando su máximo anual anterior del 18 de marzo, después de que el secretario del Tesoro de EE. UU., Scott Bessent, confirmara una nueva ronda de negociaciones en Pekín la próxima semana para extender la tregua arancelaria.

Actividad de los quants

El desempeño de los analistas cuantitativos continúa siendo desafiante, según Marco Laicini de Goldman.

Hoy nuestras estimaciones sugieren que los gestores de Systematic LS bajarán otro 0,6% (-1,5 SD), acumulando ahora una pérdida del 4,2% desde principios de junio.

La peor caída desde finales de 2023. El rendimiento hasta el momento sigue siendo un 9,1% mayor, pero está por debajo del pico del +13,3% del 2 de junio y básicamente vuelve a la impresión de mediados de marzo.

Entre los factores negativos se encuentran la venta masiva, el repunte en los valores con alto beta/volumen y cierta liquidación de operaciones abarrotadas.

Las acciones estadounidenses impulsaron las pérdidas, seguidas por las europeas, mientras que el segmento asiático de su cartera se mantuvo estable.

Así, como concluimos ayer, uno puede lamentar la idiotez de todo esto (y con las elecciones intermedias en noviembre del año próximo, uno tendría mucho tiempo para lamentarse, especialmente porque Trump ahora ha decidido no sólo no recortar el gasto sino ser evaluado -como durante Trump 1.0- por el desempeño del mercado bursátil) , o uno puede sumarse a la locura y al menos ganar algo de dinero en el proceso.

Hemos optado por lo último, y para celebrar esta locura hemos realizado un análisis Bloomberg de todas las empresas de pequeña y micro capitalización (capitalización de mercado entre 10 y 1500 millones de dólares) que tienen un interés corto como porcentaje de capital flotante superior al 25% y que creemos que tienen las mayores posibilidades de verse arrastradas por la próxima gran crisis.

Los 40 nombres principales se muestran a continuación…