Los índices más amplios se mantuvieron sin cambios, con un leve repunte cíclico impulsado por el continuo impulso de China. La complejidad ya ha aumentado en los dos primeros días del 4º trimestre (geopolítica, huelga portuaria, elecciones), y la atención sigue en los NFPs (nóminas no agrícolas) del viernes antes de una dosis importante de catalizadores en TMT (tecnología, medios y telecomunicaciones) durante todo el mes. La energía retrocedió desde los máximos de la mañana tras los datos de inventario de la DOE (Departamento de Energía), con un aumento de inventarios peor de lo esperado frente a las reducciones esperadas, y un titular de WJS sobre la OPEP+ que sugiere un posible relajamiento de los recortes de producción (añadir oferta) en la reunión de diciembre. Vimos compradores defendiendo nombres selectos de servicios de petróleo y gas. En otros lugares, la debilidad en el sector de Vivienda (DHI, LEN, MLM, VMC) generó preguntas, sin muchos detalles más allá de los mayores rendimientos (bonos del Tesoro de EE. UU. a 10 años subieron 5 puntos base) y la rotación continua hacia China.

En tecnología, es notable ver a los semiconductores subir a pesar de los recortes de GIR a las expectativas de WFE (‘Wafer Fab Equipment’) para 2025 y 2026 durante la noche, lo cual refleja un posicionamiento (más limpio). Nombres bien posicionados como WOLF, GFS, MRVL, QRVO y LRCX lideraron el grupo al alza. En consumo, NKE cayó un 7%, pero seguimos viendo mayor interés a largo plazo en las mesas de negociación, aunque con sensibilidad al precio. La mayoría de los comentarios indican que no hay grandes cambios en la percepción de alcistas o bajistas, pero la caída del valor es razonable dada su cotización tras el reciente rally. TSLA también fue más débil en cuanto a las cifras de entregas (~463k reales vs. estimados de 465-470k).

Nuestro piso de actividad fue un 4 en una escala del 1 al 10 en cuanto a niveles generales de actividad. El flujo ejecutado total en nuestra mesa terminó un +2% para compra frente a +64 puntos base del promedio de 30 días. Los sesgos de flujo fueron una vez más benignos. Los fondos de pensiones (LOs) y los fondos de cobertura (HFs) terminaron como compradores netos por aproximadamente 250 millones, impulsados por la demanda superpuesta en productos macro, energía e industriales. Los fondos de pensiones fueron vendedores netos de financieros y productos básicos, mientras que los fondos de cobertura vendieron consumo discrecional.

En la agenda de mañana: PMI de servicios de la zona euro, ventas minoristas de Hong Kong, solicitudes de subsidio por desempleo, pedidos de fábrica/bienes duraderos en EE. UU. y el ISM de servicios de EE. UU. para septiembre. STZ reporta antes de la apertura.

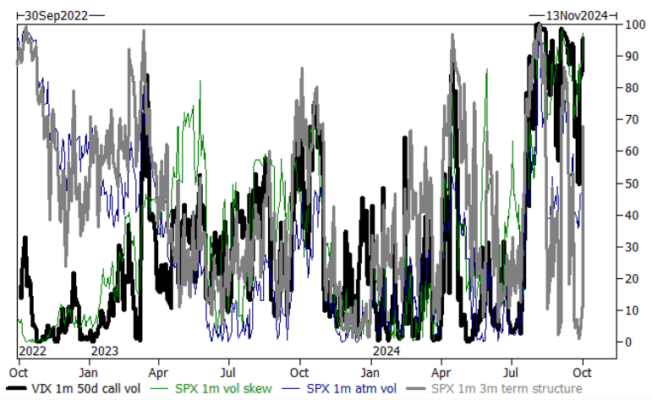

Derivados: China volvió a dominar los flujos hoy con un nuevo récord en volúmenes de opciones call (2.5 millones de contratos). Esto se debe en gran parte a la compra de 400,000 spreads de call de noviembre con strike 40/45 en el mercado, pero en nuestra mesa tuvimos clientes ajustando las opciones de FXI a vencimientos de noviembre y añadiendo exposición en nombres de internet chinos. En los índices de EE. UU., la situación fue mucho menos interesante y, a pesar de los $14 mil millones en gamma que vencieron desde el fin de mes, seguimos viendo movimientos realizados pequeños. La demanda de volatilidad y skew se redujo un poco desde el pico de ayer y la estratagema del resto de la semana que captura los NFPs ahora tiene solo un 1.22%. (mención especial a Pat Grahling).

Comentarios extra sobre volatilidad de Brian Garrett:

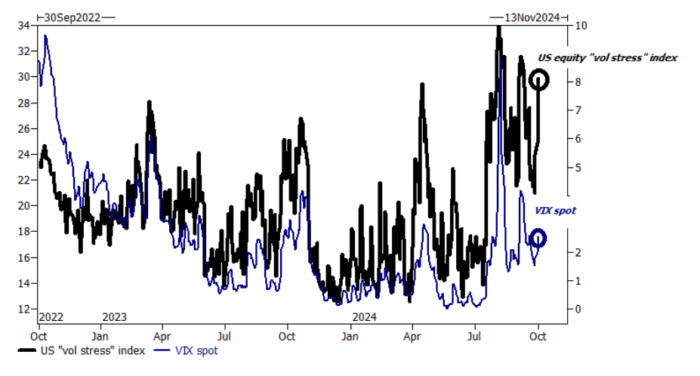

El VIX al contado no cuenta toda la historia…

1/ El gráfico a continuación es una superposición del “estrés de volatilidad” en renta variable frente a la “volatilidad genérica” de renta variable… Existe una divergencia muy clara después de los eventos del 5 de agosto, las tensiones geopolíticas y las elecciones pendientes en EE. UU.

2/ Definimos el “estrés de volatilidad” como un ranking de percentiles móviles de 2 años de: 1/ skew, 2/ estructura temporal, 3/ volatilidades implícitas del SPX y 4/ volatilidades implícitas del VIX.

3/ Conclusión: nuestro mercado está valorando un estrés significativo en el fondo, a pesar de los niveles de VIX relativamente tranquilos… los clientes están utilizando esta dinámica para reducir el costo de las coberturas bajistas.

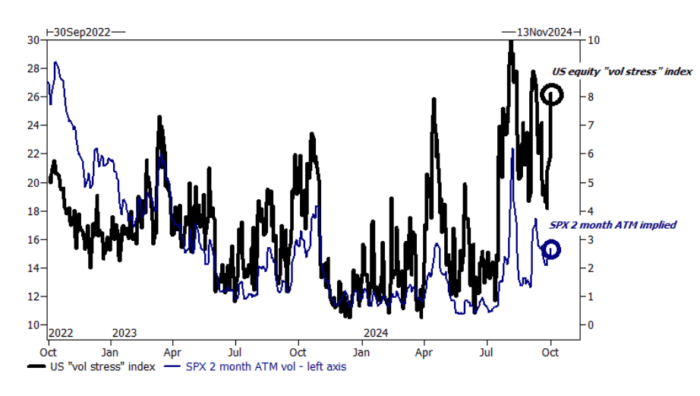

- Para aquellos que sugieren que “el VIX no incluye actualmente las elecciones”, realizamos el mismo gráfico a continuación usando la volatilidad a 2 meses ATM (At-the-Money) del SPX… y efectivamente, la configuración es la misma.

La mesa de volatilidad de Goldman Sachs estuvo ocupada hoy con coberturas vanilla, opciones put knock-out, etc… podemos enviar iteraciones o contactar con tu asesor de ventas.

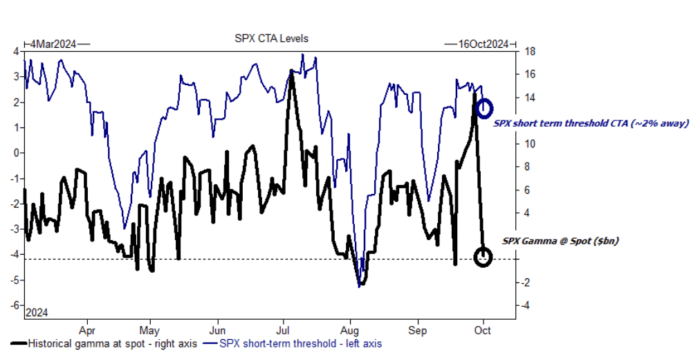

- Gráfico adicional que no puedo dejar de mirar… Posicionamiento gamma de los dealers del SPX frente al umbral de impulso a corto plazo de los CTAs (Asesores de Tendencias).

“Estrés de volatilidad” en individuos… complicado, lo sé.