En Wall Street…

Resumen de sesión

Renta variable

La intensa avalancha de datos macroeconómicos de esta semana comenzó hoy, aunque sin mucho impacto.

Los riesgos reales vuelven a estar por el lado político. Nuevas amenazas a China en materia de aranceles y a Rusia en materia geopolítica hicieron repuntar la incertidumbre.

ZeroHedge

Eso hizo que la fortaleza de apertura se viniera abajo:

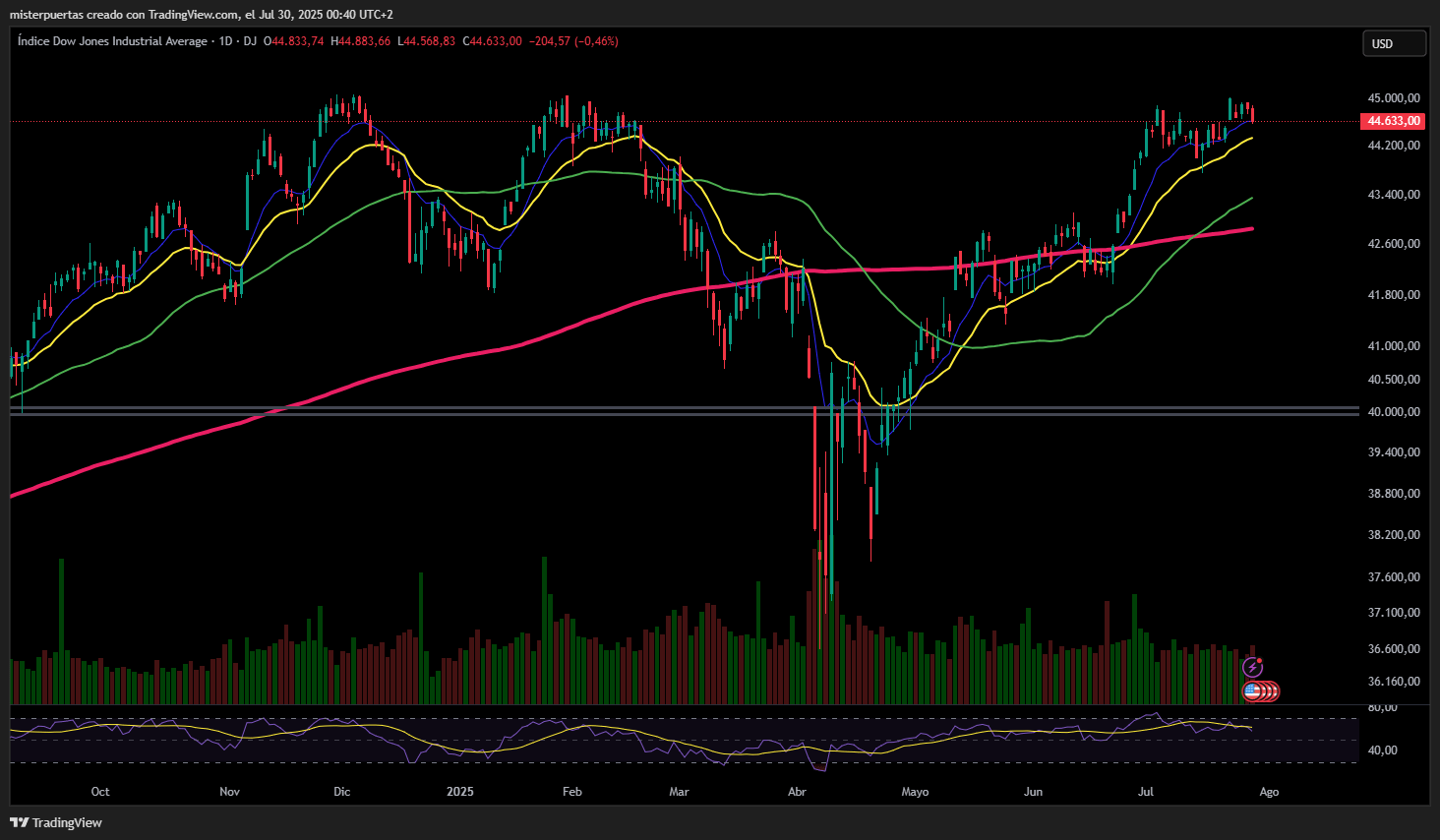

Las de pequeña capitalización fueron las rezagadas, seguidas por el Dow Jones (afectado por UNH y BA).

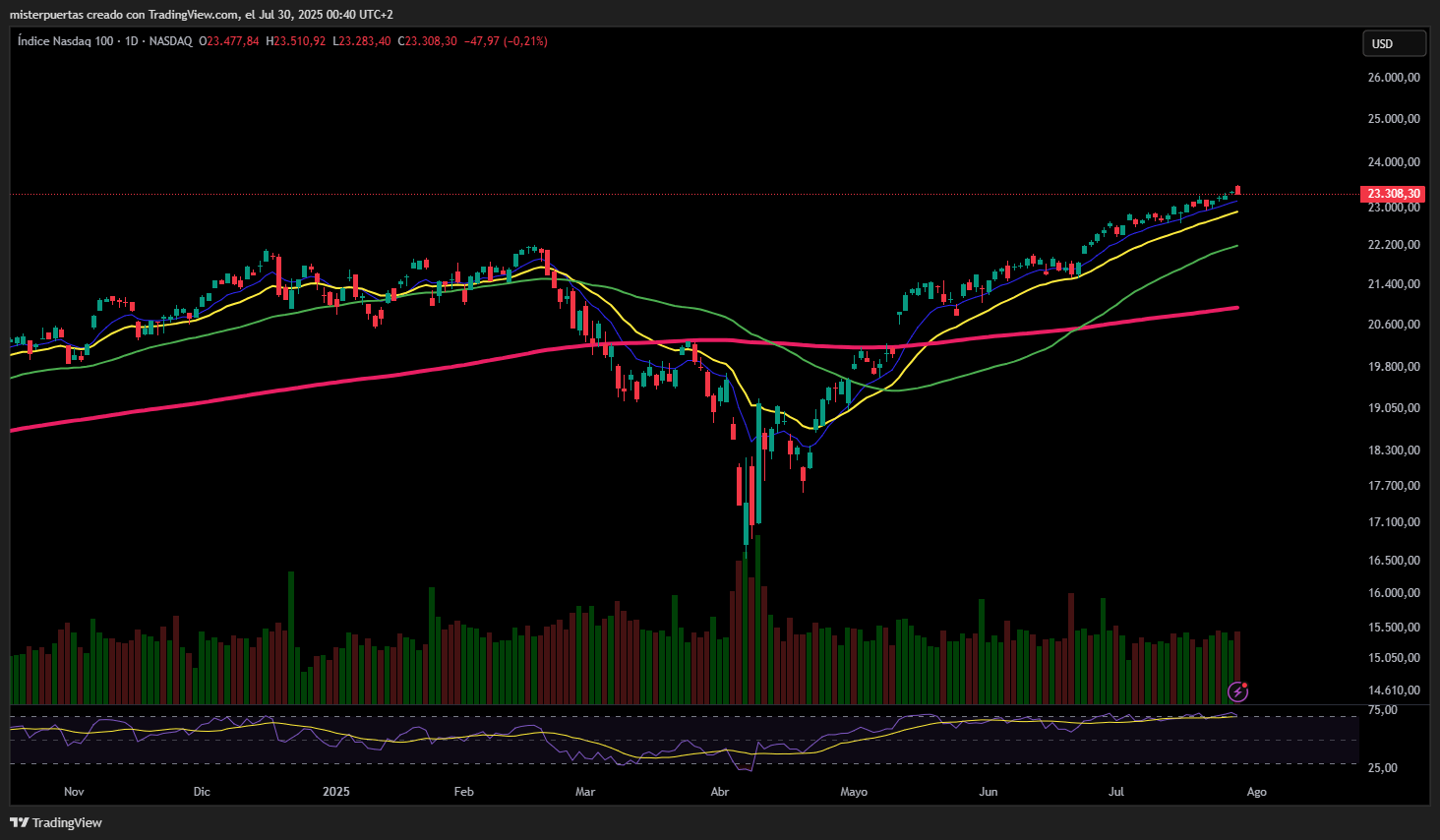

El Nasdaq tuvo un rendimiento superior, pero no logró mantener las ganancias,

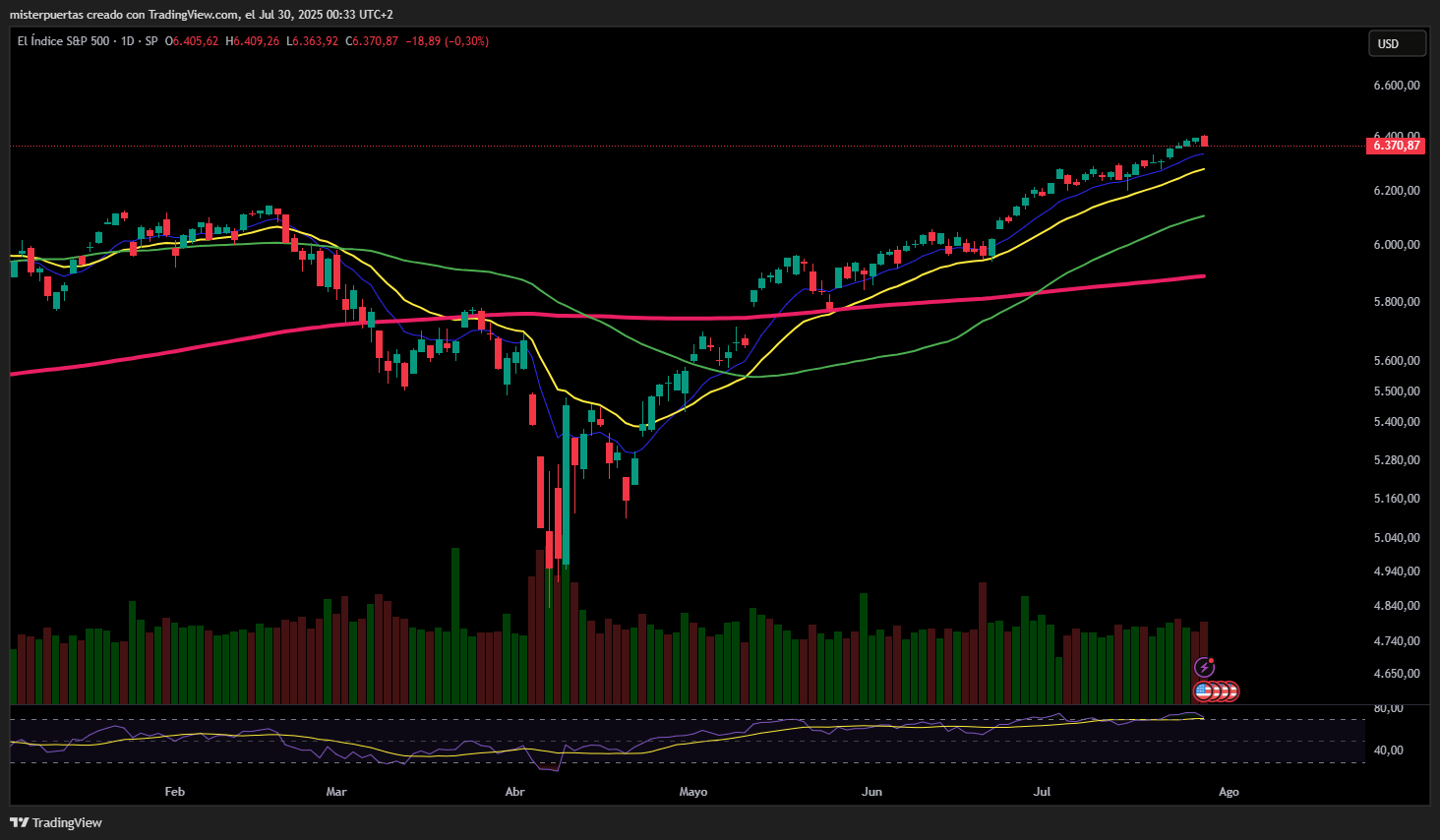

y el S&P 500 cerró en rojo por primera vez en siete días.

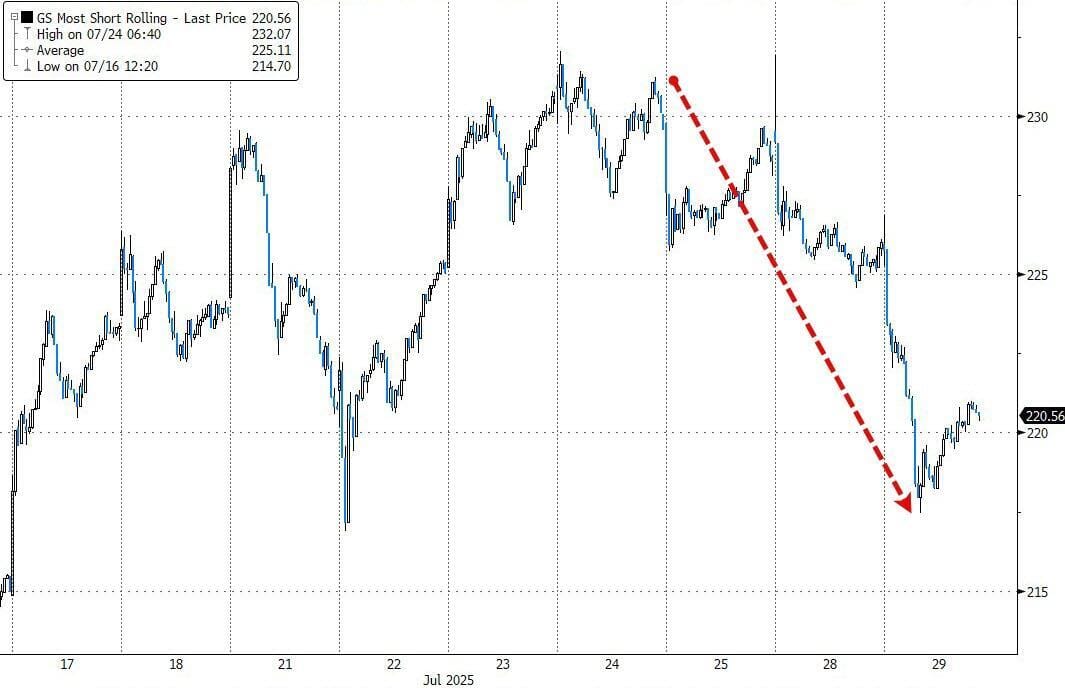

Bajo el capó, la euforia minorista de las últimas semanas ha comenzado a resquebrajarse: las acciones de “meme” cayeron un 15 % en tres días desde sus máximos.

ZeroHedge

Las acciones “más vendidas en corto” también cayeron en los tres últimos días.

ZeroHedge

Renta fija

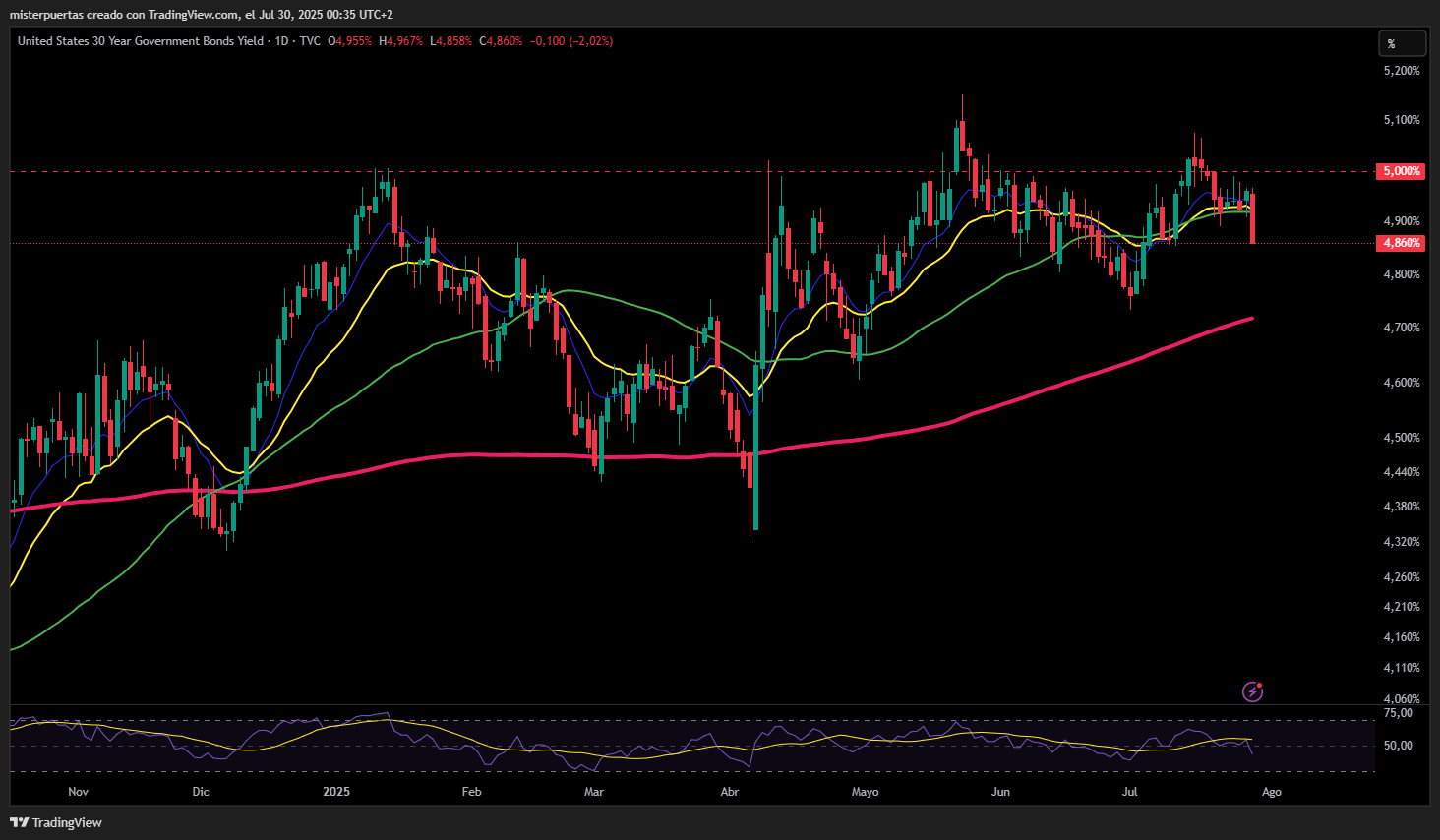

Los bonos del Tesoro tuvieron buenas ofertas a lo largo de la curva, con el extremo corto rezagado (2 años -4 puntos básicos, 30 años -10 puntos básicos), mientras que una subasta muy fuerte a 7 años extendió la caída de los rendimientos hoy.

ZeroHedge

El rendimiento de los bonos a largo plazo volvió a caer por debajo de su media móvil simple (DMA) de 50 días y alcanzó su nivel de cierre más bajo desde principios de julio.

Divisas y materias primas

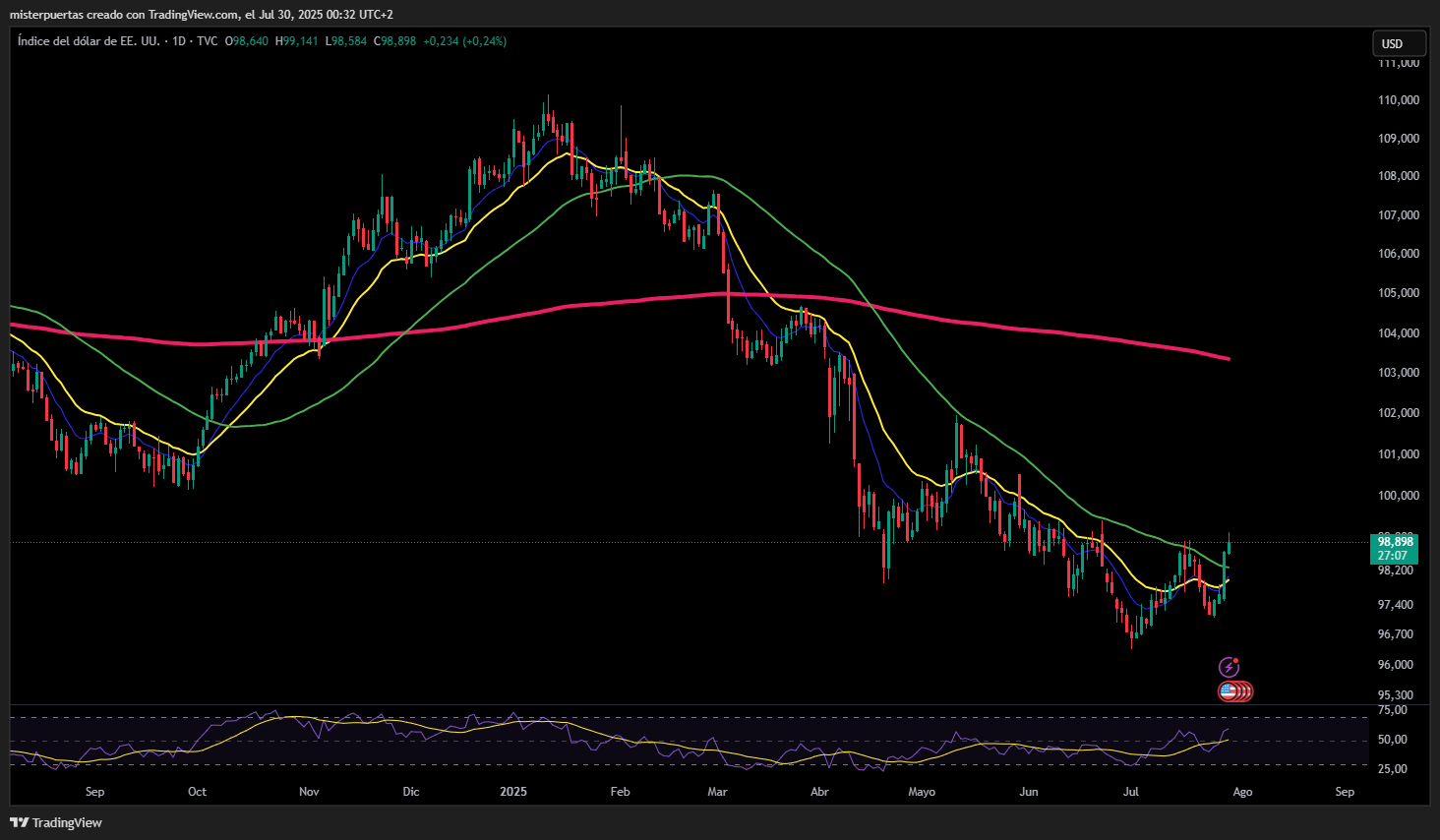

El dólar cerró ligeramente más alto, pero muy lejos de sus máximos intradiarios.

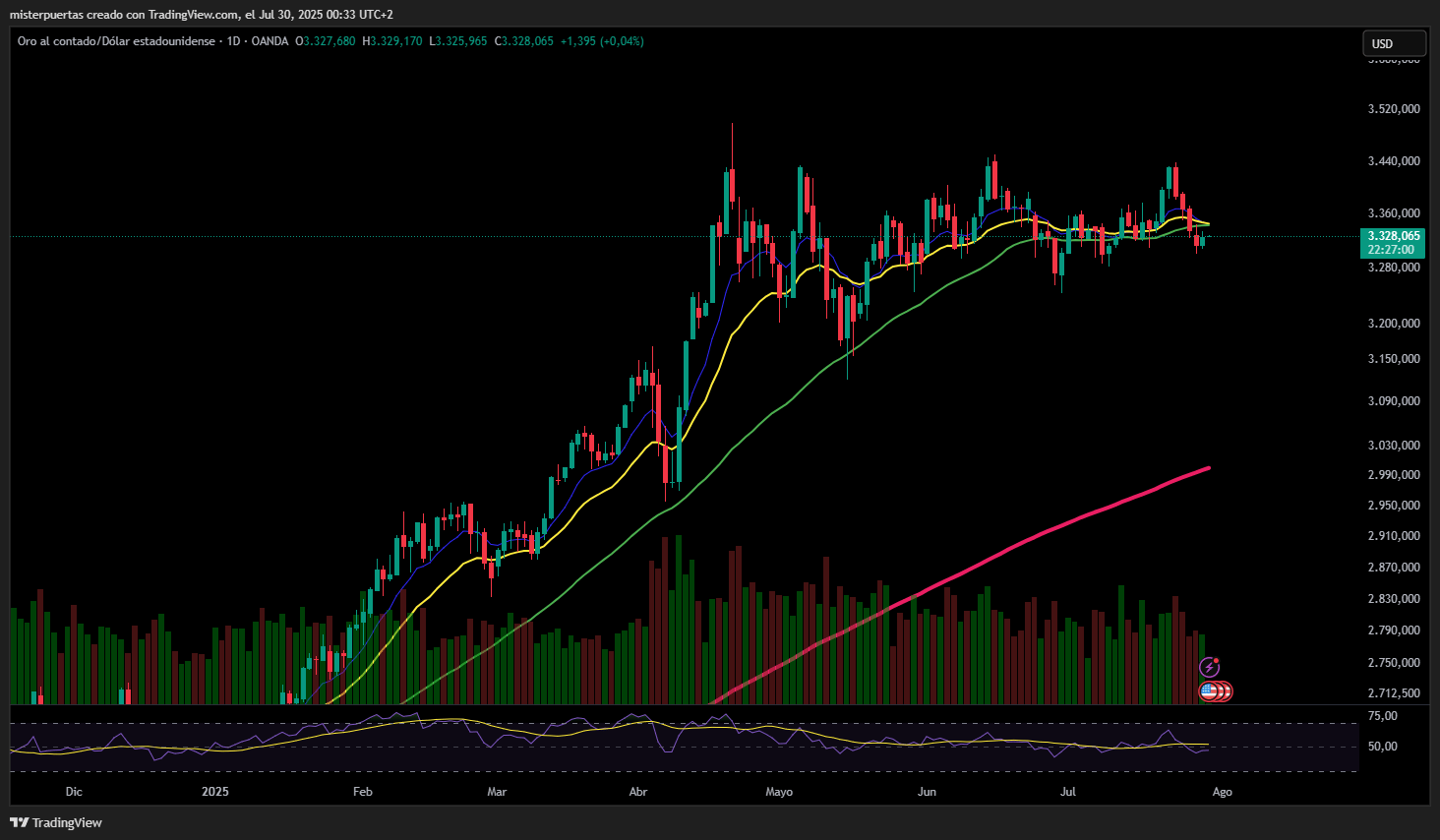

El oro se recuperó modestamente de la debilidad de ayer, pero no pudo volver a probar su media móvil de 50 días.

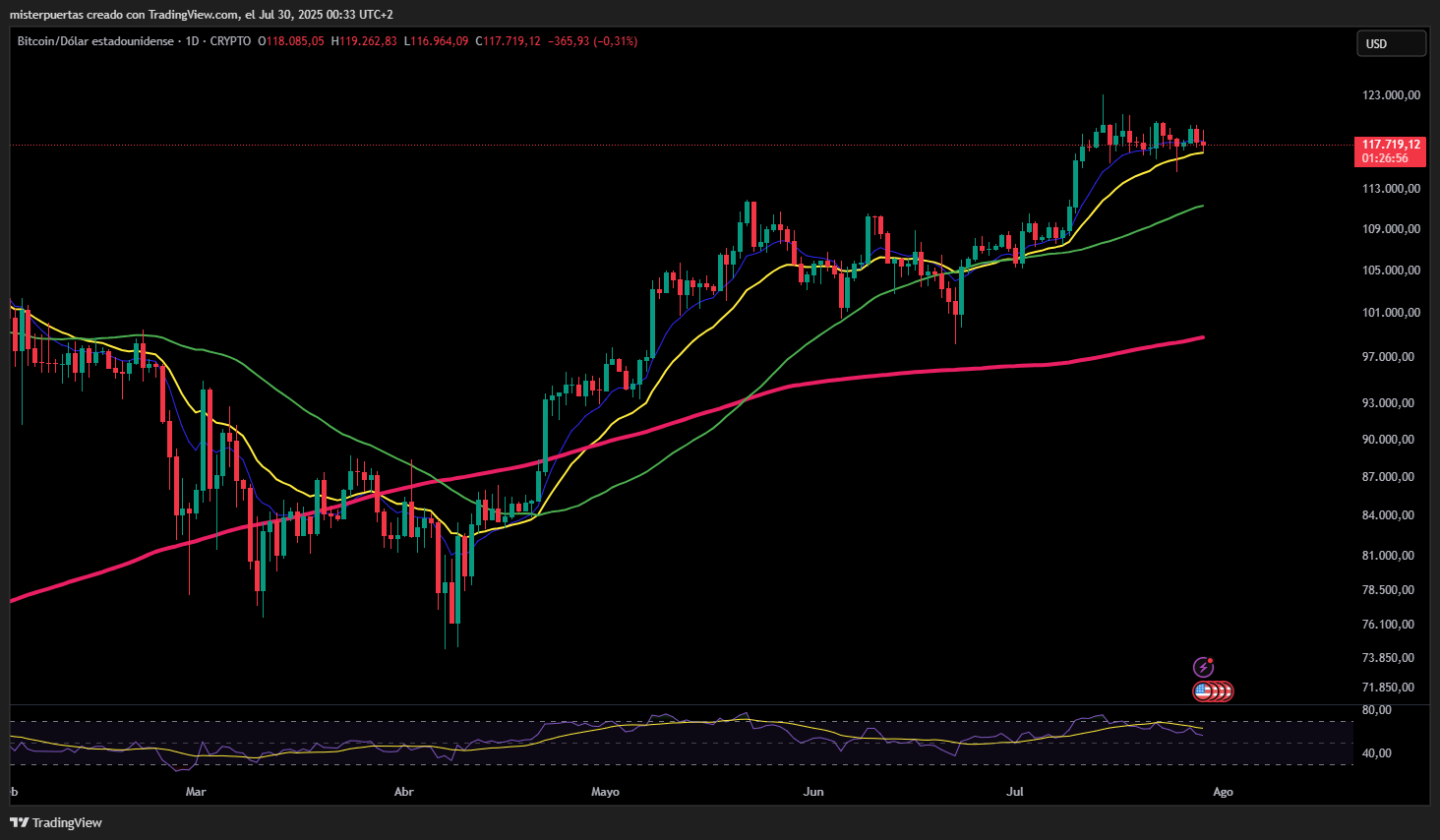

Bitcoin cayó para probar los $117k y rebotó, pero terminó más bajo en el día.

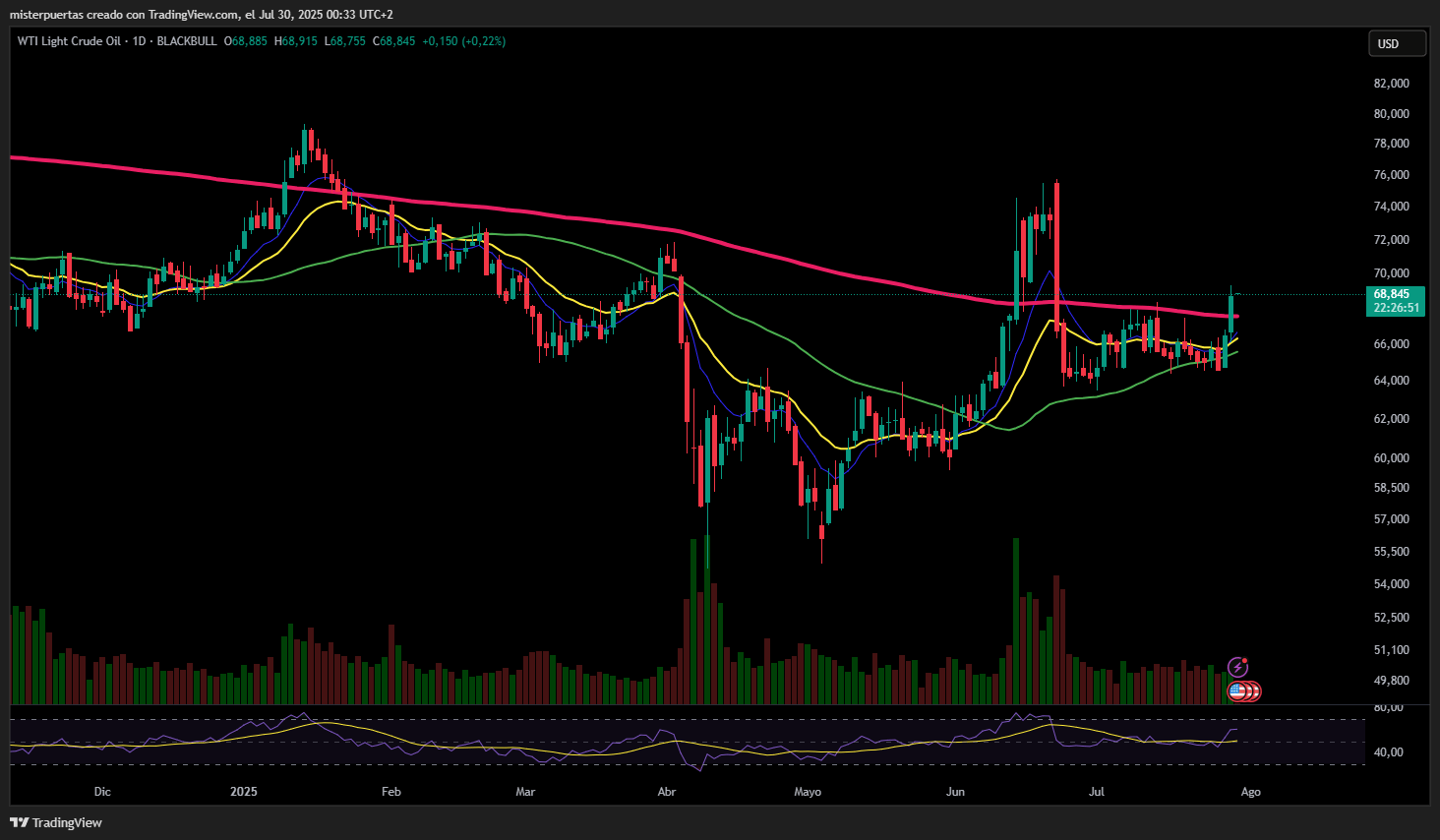

Los precios del petróleo subieron (el WTI se acercó a los 70 dólares) tras los titulares sobre amenazas de sanciones a Rusia por parte de Trump.

Comentarios de acciones

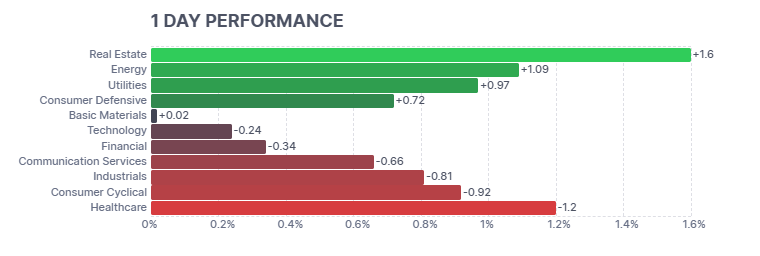

Por sectores

Finviz

ESPECÍFICOS POR ACCIÓN:

- NVIDIA (NVDA) encargó 300.000 chips H20 adicionales a TSMC (TSM) debido a la fuerte demanda en China.

- Chart Industries (GTLS) será adquirida por Baker Hughes (BKR) por 210 USD por acción en efectivo; cerró el lunes a 171,65 USD.

- Sarepta Therapeutics (SRPT) recibió la aprobación de la FDA para reanudar su terapia génica Elevidys.

- Union Pacific (UNP) comprará Norfolk Southern (NSC) por 320 USD por acción en efectivo y acciones.

- Palo Alto Networks (PANW): Según el WSJ, estaría cerca de un acuerdo por más de 20.000 millones de USD para adquirir CyberArk (CYBR). El acuerdo podría cerrarse esta misma semana.

- Apple (AAPL): Perdió otro investigador de IA que se marchó a Meta (META) en el último episodio de inestabilidad, según Bloomberg.

- Kellanova (K): Dijo que la UE pausó la revisión del acuerdo de 36.000 millones de USD con Mars.

- JPMorgan (JPM): Según el WSJ, está cerca de un acuerdo para hacerse cargo del programa de tarjetas de crédito de Apple (AAPL).

- Wells Fargo (WFC): Aumentó su dividendo trimestral a 0,45 USD por acción (anterior: 0,40 USD).

RESULTADOS:

- Boeing (BA): Pérdida por acción menor a la esperada y superó ingresos, con flujo de caja libre negativo mejor de lo previsto.

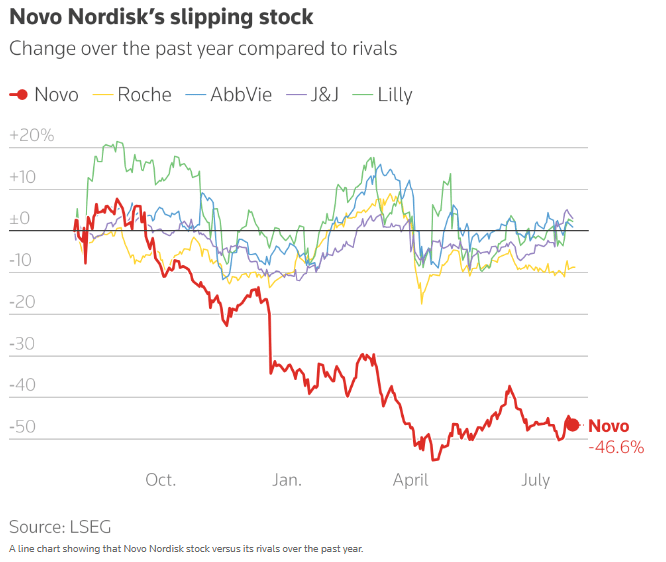

- Novo Nordisk (NVO): Recortó previsiones para el año fiscal debido a menores expectativas de crecimiento de Wegovy en el mercado de obesidad en EE. UU.

- UnitedHealth (UNH): Beneficio por debajo de lo esperado, ratio de atención médica se dispara y previsión anual débil.

- UPS (UPS): Ante la actual incertidumbre macroeconómica, no ofrece previsiones de ingresos ni de beneficios operativos.

- Spotify (SPOT): Ingresos por debajo de lo previsto y previsión débil para el próximo trimestre.

- Procter & Gamble (PG): Superó expectativas de BPA e ingresos.

- JetBlue Airways (JBLU): Pérdida por acción menor a la esperada y superó ingresos.

- Corning (GLW): BPA y ventas superaron expectativas con previsiones sólidas para el próximo trimestre.

- Cadence Design Systems (CDNS): BPA e ingresos por encima de lo esperado, con buenas previsiones.

- Whirlpool (WHR): Beneficio e ingresos por debajo de lo esperado; recortó previsiones de BPA anual, flujo de caja y FCF.

- Kering (PPRUY) H1 2025 (EUR): Ingresos 7.587 millones (previsto 7.642 millones), BPA 3,86, margen operativo 12,8 %, beneficio neto 474 millones. Q2: Ingresos 3.700 millones, -15 % variación comparable (previsto -13 %), ingresos de Gucci 1.460 millones, -25 % en variación comparable. Comentario: El CFO dijo que los aranceles de EE. UU. son “manejables” y podría haber una segunda ronda de subidas de precios en otoño.

- L’Oréal (LRLCY) Q2 2025 (EUR): Ventas 10.740 millones (previsto 10.930 millones), +2,4 % en términos comparables (previsto +2,9 %). Comentario del CEO: Señaló que el acuerdo comercial entre la UE y EE. UU. no es favorable para los cosméticos europeos; advirtió que es necesario luchar por una exención arancelaria, ya que serían “costosos” para el sector; China “no está realmente repuntando”.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este martes, impulsadas por los sectores financiero y de defensa, aunque las acciones danesas registraron su mayor caída diaria del año tras el desplome de Novo Nordisk, que emitió una advertencia de beneficios.

El fabricante de Wegovy (NOVOb.CO), antes una estrella del mercado, sufrió su mayor caída en un solo día con un desplome del 23 %, borrando cerca de 57.500 millones de dólares de su capitalización bursátil, después de recortar su previsión de crecimiento de ventas para 2025 y nombrar un nuevo CEO, mientras lidia con una creciente competencia en el mercado de fármacos contra la obesidad.

La acción lastró al índice danés Copenhagen OMX (.OMXC20), que cayó un 11,9 %, mientras que el sector farmacéutico europeo más amplio (.SXDP) retrocedió un 1,6 %.

“Es doblemente decepcionante para los inversores cuando una empresa que se esperaba que fuera una estrella en un sector en auge no logra capitalizar una posición competitiva sólida”, comentó Danni Hewson, jefa de análisis financiero en AJ Bell.

La acción “parece estar siendo vapuleada” por su rival estadounidense, Eli Lilly, añadió Hewson. “Ahora vemos un cambio de CEO, pero los inversores no le van a dar mucho tiempo para poner orden en la casa”.

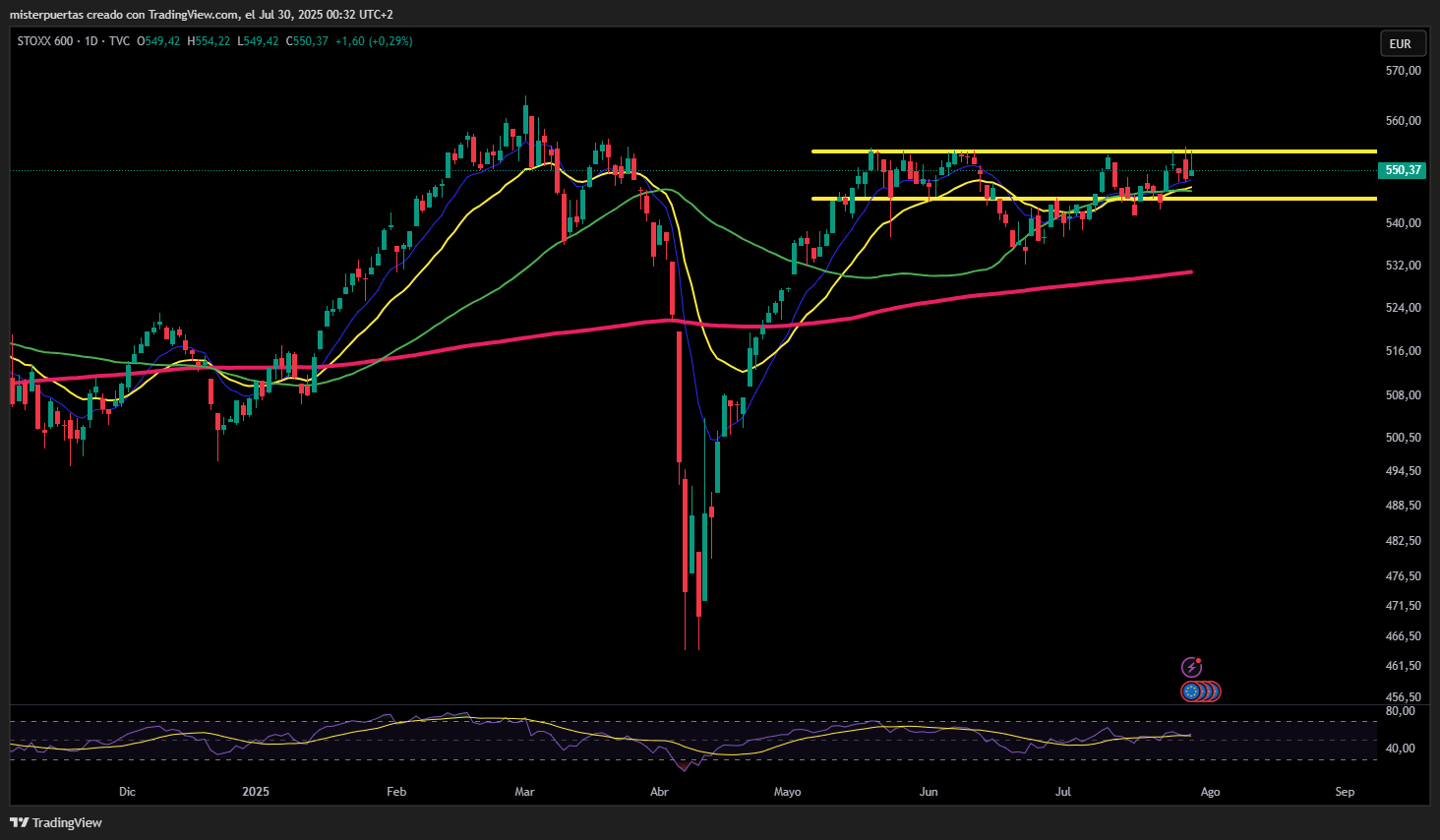

A nivel general, el índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,3 %, con los bancos (.SX7P) ganando un 1,7 % hasta alcanzar su nivel más alto desde septiembre de 2008, ya que los inversores apuestan por una mejora en beneficios y resiliencia en un sector ampliamente aislado de la guerra arancelaria.

Como alivio para los mercados, EE. UU. y la UE firmaron un acuerdo para reducir los aranceles estadounidenses al 15 %, poniendo fin a semanas de negociaciones y aportando algo de claridad en el frente comercial.

Según analistas, el panorama de resultados corporativos ha mejorado notablemente tras el acuerdo, y ahora se prevé que las empresas europeas logren un crecimiento del 1,8 % en los beneficios del segundo trimestre, frente a una caída del 0,3 % estimada tan solo una semana antes, según datos de LSEG I/B/E/S.

Algunos comentarios de acciones

- Las acciones de los sectores aeroespacial y de defensa (.SXPARO) subieron un 2,2 % tras tres días de pérdidas, gracias al nuevo acuerdo comercial que contempla aranceles cero para aeronaves y piezas. Airbus (AIR.PA) y Safran SA (SAF.PA) avanzaron un 1,7 % y un 2,1 %, respectivamente.

- La compañía franco-italiana de gafas EssilorLuxottica (ESLX.PA) subió un 6,9 % tras anunciar un aumento en su beneficio operativo del primer semestre a pesar del impacto arancelario.

- La neerlandesa Philips (PHG.AS) lideró el índice con un repunte del 9,2 %, después de que el grupo de tecnología sanitaria redujera su estimación del impacto arancelario tras el acuerdo comercial entre EE. UU. y la UE.

- Ahora, la atención se centra en los datos del PIB del segundo trimestre que se publican este miércoles tanto en la eurozona como en EE. UU., seguidos de la esperada decisión sobre tipos de la Reserva Federal y el informe de empleo de EE. UU. del viernes.

En la sesión asíatica…

Las bolsas asiáticas ampliaron sus pérdidas por tercera sesión consecutiva, encaminándose hacia su racha bajista más larga en casi dos meses, mientras los inversores esperan decisiones clave de política monetaria en Japón y EE. UU.

El índice MSCI Asia Pacific cayó un 0,5 %, con TSMC y Toyota entre los mayores lastres. Las acciones retrocedieron en Tokio, donde la atención está puesta en el anuncio del Banco de Japón, previsto para este jueves.

También se registraron pérdidas destacadas en Hong Kong, Taiwán y Vietnam.

Por su parte, las acciones en Corea del Sur desafiaron la tendencia regional y subieron, impulsadas por la debilidad del won.

En Indonesia, los mercados también avanzaron tras la promesa del gobierno de utilizar su potencial fiscal y monetario para asegurar que el crecimiento económico se mantenga en el 5 % este año.

Estos son los mayores riesgos para el mercado y la economía. Vía GS

- Valoración de acciones : Las valoraciones de acciones se mantienen en su nivel más alto desde finales de la década de 1990 , a pesar de los altos tipos de interés y la elevada incertidumbre y riesgo geopolítico, lo que genera preocupación por la posible desvinculación de las valoraciones de los fundamentos . El modelo de los estrategas de cartera de GS sugiere que los impulsores fundamentales de las valoraciones pueden explicar en gran medida, pero no en su totalidad, su elevado nivel actual ( el modelo predice una ratio PER de 20,7, frente a la actual de 22,4 y una media de 15,9 desde 1990 ). El índice de trading especulativo del equipo también apunta a un mayor riesgo en la actualidad ; una señal de que el apetito por el riesgo es particularmente elevado es el trading con las denominadas «acciones meme».

- Precios de la vivienda: Si bien el Monitor de Exceso Financiero sugiere cierto riesgo en los precios de la vivienda, el equipo está menos preocupado porque los altos precios actuales de la vivienda reflejan el continuo desequilibrio entre la oferta y la demanda de viviendas unifamiliares, más que unas normas crediticias laxas o la concesión de préstamos para compras especulativas, lo cual plantearía serias preocupaciones sobre la estabilidad financiera. Es probable que la escasez de viviendas unifamiliares persista durante un tiempo, lo que limita el riesgo de fuertes caídas de precios . Sin embargo, la laxitud de las normas crediticias no ha sido un factor principal en la apreciación de los precios de la vivienda: la calificación crediticia media en el momento de la concesión de hipotecas se mantiene ligeramente más alta que en los años previos a la pandemia.

- Deuda de los hogares: los inversores han destacado dos preocupaciones .

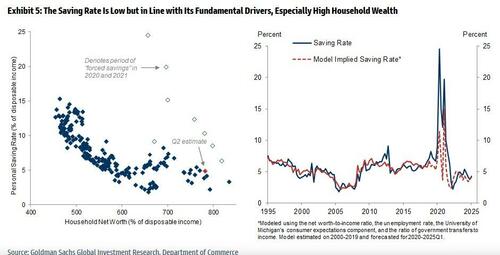

- 1) La persistente preocupación de que la tasa de ahorro es demasiado baja . Si bien la creciente ansiedad por las perspectivas económicas causada por la guerra comercial podría impulsar a los hogares a reducir el consumo y a ahorrar más, el modelo de GIR sigue indicando que la baja tasa de ahorro está en consonancia con sus factores fundamentales, principalmente el alto nivel de riqueza de los hogares.

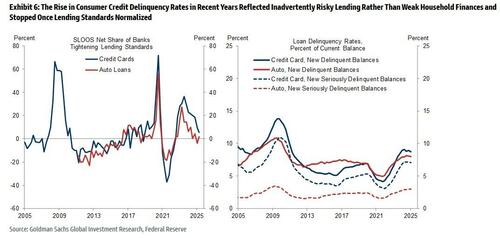

- 2) La preocupación de que las altas tasas de morosidad en el crédito al consumo sean una señal de fragilidad financiera . El equipo se preocupa menos por esto porque el aumento de las tasas de morosidad reflejó principalmente préstamos inadvertidamente riesgosos, más que la debilidad financiera de los hogares, y las tasas de morosidad se han estabilizado.

- 1) La persistente preocupación de que la tasa de ahorro es demasiado baja . Si bien la creciente ansiedad por las perspectivas económicas causada por la guerra comercial podría impulsar a los hogares a reducir el consumo y a ahorrar más, el modelo de GIR sigue indicando que la baja tasa de ahorro está en consonancia con sus factores fundamentales, principalmente el alto nivel de riqueza de los hogares.

- Deuda empresarial: Los gastos por intereses de las empresas ya han aumentado considerablemente en los últimos años, pero hasta el momento las consecuencias parecen limitadas. GIR estima que la refinanciación de la deuda vencida solo añadirá un 3% a los gastos por intereses durante los próximos dos años (en comparación con su estimación de 2023, que indicaba que añadiría un 7% a los gastos por intereses durante los próximos dos años), lo que refleja tanto la gran cantidad de deuda que ya se ha refinanciado a tipos de interés más altos como la drástica caída de los tipos de interés de la deuda corporativa.

- Sostenibilidad fiscal: Quizás el mayor riesgo para EE. UU. a medio/largo plazo sea que, si la deuda y los correspondientes gastos por intereses aumentan lo suficiente, la simple estabilización de la ratio deuda/PIB requeriría mantener superávits fiscales persistentes de un tamaño difícil de mantener. Si bien es difícil predecir cuándo los mercados podrían preocuparse más seriamente por esto, cualquier presión alcista resultante sobre los tipos de interés podría endurecer las condiciones financieras generales, especialmente partiendo de un punto de partida en el que las valoraciones de los activos ya son elevadas, y lastrar el crecimiento.