En Wall Street…

Resumen de sesión

Renta variable

El aumento de precios en la encuesta del ISM fue algo que no gustó mucho a Wall Street. Hoy las acciones cayeron ligeramente, con el Nasdaq y el S&P rezagados, mientras que las de pequeña capitalización lograron una ganancia decente en el día.

El S&P finalmente rompió su racha por encima de su promedio móvil de 20 días en 68 sesiones, la sexta racha más larga en la historia que se remonta a 1928.

Y cerró la sesión tonteando con el importante nivel de los 6.300 puntos.

Renta fija

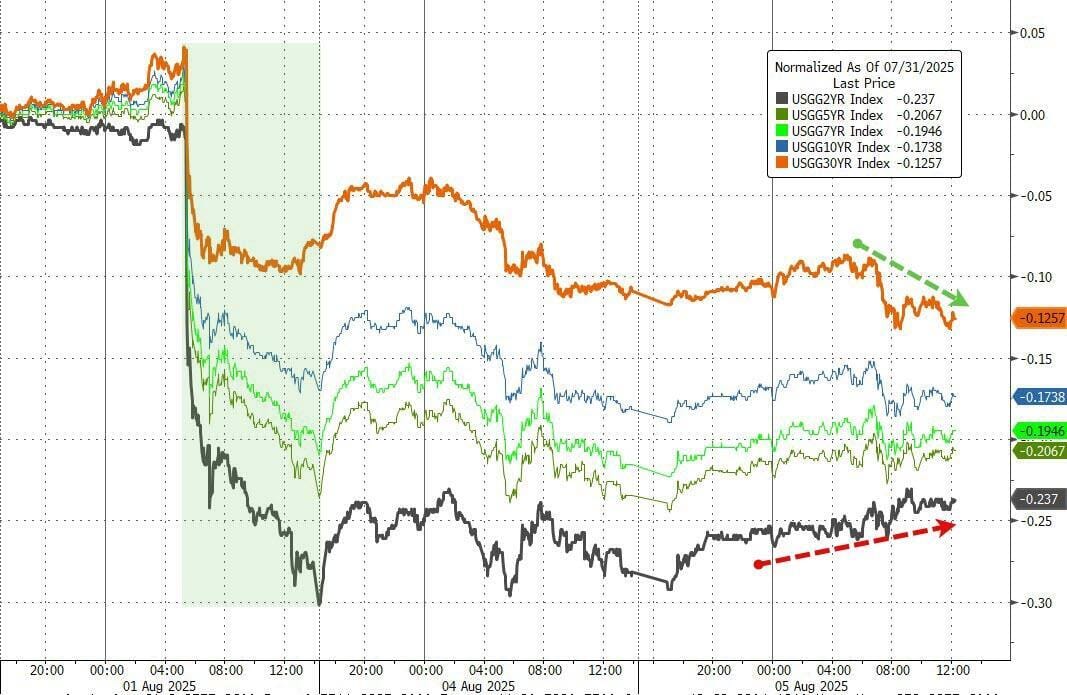

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo largo marginalmente más bajo y el extremo corto marginalmente más alto (2 años +4 puntos básicos, 30 años -2 puntos básicos), pero todos aún significativamente más bajos desde la caída de las nóminas.

ZeroHedge

La curva de rendimiento (2s10s) se ha aplanado por segundo día consecutivo, borrando dos tercios de la pendiente cada vez más pronunciada del viernes.

ZeroHedge

Divisas y materias primas

El dólar cerró el día sin cambios, mientras que el oro registró ligeras ganancias.

Bitcoin cayó brevemente hasta el nivel de $112.000 antes de rebotar.

Los precios del crudo continuaron bajando en medio de los titulares sobre la OPEP+ y las sanciones a Rusia.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Palantir (PLTR): Superó expectativas en ingresos y beneficios, con una sólida previsión de ingresos para el próximo trimestre y el año fiscal.

- Vertex Pharmaceuticals (VRTX): Superó métricas en el segundo trimestre, pero las acciones cayeron tras detener el desarrollo de un analgésico.

- Softbank (SFTBY): El beneficio operativo superó las expectativas.

- Hims & Hers Health (HIMS): Ingresos por debajo de lo esperado y descenso intertrimestral en los ingresos por GLP-1.

- Diageo (DEO): Prevé un crecimiento orgánico plano en las ventas para el año fiscal 2026, incluyendo el impacto de los aranceles en EE. UU.

- Caterpillar (CAT): Beneficio por acción por debajo de lo esperado y estima un impacto neto por aranceles de entre 1.300 y 1.500 millones de dólares en el año fiscal 2025.

- Pfizer (PFE): Superó las principales métricas y elevó su previsión de beneficios para el año fiscal 2025.

- GlobalFoundries (GFS): Guía débil para el próximo trimestre.

- Marriott International (MAR): Superó las expectativas en beneficio por acción, ingreso neto y EBITDA.

- La Autoridad de Competencia y Mercados del Reino Unido (CMA) afirma que la compra de Entier por parte de Aramark (ARMK) pasará a una investigación en profundidad de fase 2.

- Según fuentes citadas por Gasparino de Fox, el expresidente de EE. UU. Donald Trump fue excluido como cliente en 2021 por JPMorgan (JPM) y Bank of America (BAC) debido a su papel en los disturbios del 6 de enero.

- EE. UU. se prepara para poner fin a subvenciones por valor de 7.000 millones de dólares destinadas a paneles solares, según The New York Times.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este martes, impulsadas por unos resultados empresariales mejores de lo esperado y un renovado optimismo respecto a que la Reserva Federal podría recortar los tipos de interés el próximo mes.

El índice paneuropeo STOXX 600 subió un 0,15 %, con la mayoría de las bolsas regionales también en verde. La temporada de resultados, ya en pleno apogeo, ofreció cierto alivio a los inversores preocupados por el impacto de la incertidumbre comercial en el desempeño empresarial.

Diageo (DGE.L) subió un 4,9 % después de que el mayor fabricante de bebidas espirituosas del mundo previera unas ventas planas para 2026 a pesar de los aranceles de EE. UU. y elevara su objetivo de ahorro de costes. La acción impulsó al índice de alimentación y bebidas (.SX3P), que ganó un 1,2 %, siendo el sector con mejor desempeño del día.

El fabricante alemán de chips Infineon (IFXGn.DE) avanzó un 4,6 % tras elevar ligeramente su previsión de beneficios para todo el año y señalar el inicio de una recuperación en el mercado mundial de semiconductores, pese a las persistentes preocupaciones por los aranceles.

BP (BP.L) anunció que revisará cómo desarrollar y monetizar mejor sus activos de producción de petróleo y gas, y considerará nuevos recortes de costes para aumentar el retorno a los accionistas, después de superar las expectativas de beneficios del segundo trimestre. Sus acciones subieron un 2,8 %.

“El mercado ha aprendido a ajustarse bastante bien a la realidad de los aranceles”, afirmó Chris Beauchamp, analista jefe de mercado en IG Group.

Esta temporada de resultados es la primera que revela el impacto real de la guerra comercial impulsada por los aranceles del presidente estadounidense Donald Trump sobre la salud corporativa. Tras el acuerdo comercial entre la UE y EE. UU., los analistas han elevado sus previsiones de crecimiento de beneficios para el segundo trimestre.

Después de un sólido desempeño en la primera mitad del año, los analistas destacan que el sentimiento hacia las acciones estadounidenses ha mejorado en comparación con las europeas, con el STOXX 600 rindiendo por debajo del S&P 500 (.SPX) de EE. UU.

“La fortaleza en EE. UU. está regresando de forma bastante marcada”, dijo Beauchamp. “Pero seguimos pensando que hay muchas oportunidades interesantes en Europa, con empresas de alta calidad que todavía presentan crecimiento de beneficios. Puede que esté algo castigada, pero aún hay motivos para confiar en Europa”.

También ha mejorado el ánimo global la expectativa de que la Reserva Federal recorte los tipos más rápido de lo previsto, tras los débiles datos de empleo no agrícola en EE. UU. la semana pasada.

Los bancos, sensibles a las tasas de interés (.SX7P), cayeron un 0,3 % en línea con el descenso de los rendimientos en la zona euro.

En la sesión asíatica…

Las bolsas asiáticas subieron, impulsadas por un repunte en las acciones tecnológicas, mientras mejoraba el apetito por el riesgo ante el aumento de las apuestas por una política monetaria más flexible por parte de la Reserva Federal.

El índice MSCI Asia Pacific llegó a subir hasta un 0,8 %. TSMC, Tencent y SoftBank estuvieron entre los valores que más impulsaron el índice, con el sentimiento mejorado tras las ganancias del lunes en los gigantes tecnológicos estadounidenses.

Los principales índices bursátiles subieron más de un 1 % en Corea del Sur, Taiwán y Australia, mientras que el índice de referencia de Vietnam llegó a dispararse un 3,7 % antes de recortar parte de la subida.

El impulso ha vuelto esta semana a los mercados asiáticos después de que los tibios datos de empleo de EE. UU. del viernes llevaran a los inversores a descontar un posible recorte de tipos por parte de la Fed en septiembre.

Mientras tanto, las acciones en India retrocedieron ligeramente después de que el presidente estadounidense Donald Trump anunciara que aumentará “sustancialmente” los aranceles a las exportaciones del país asiático por sus compras de petróleo ruso.

Situación de los hogares por la Fed

La deuda total de los hogares aumentó en 185.000 millones de dólares en el segundo trimestre de 2025, un aumento del 1% con respecto al primer trimestre de 2025. Los saldos ahora ascienden a 18,39 billones de dólares y han aumentado en 4,24 billones de dólares desde finales de 2019, justo antes de la recesión pandémica.

A continuación se muestra una instantánea de los últimos datos del segundo trimestre, cortesía de la Reserva Federal de Nueva York:

Saldos

- Los saldos hipotecarios crecieron en $131 mil millones durante el segundo trimestre de 2025 y totalizaron $12,94 billones a fines de junio.

- Los saldos de las líneas de crédito con garantía hipotecaria (HELOC) aumentaron en $9 mil millones, el decimotercer aumento trimestral consecutivo. Actualmente, el saldo pendiente de HELOC es de $411 mil millones, $94 mil millones más que el mínimo alcanzado en el primer trimestre de 2022.

- Los saldos de tarjetas de crédito aumentaron en 27 mil millones de dólares durante el segundo trimestre y ahora suman un total de 1,21 billones de dólares en circulación y están un 5,87% por encima del nivel de hace un año.

- Los saldos de préstamos para automóviles aumentaron en 13 mil millones de dólares y ahora ascienden a 1,66 billones de dólares.

- Otros saldos, que incluyen tarjetas minoristas y préstamos financieros al consumo, se mantuvieron prácticamente sin cambios en 540 mil millones de dólares.

- Los saldos de los préstamos estudiantiles aumentaron en 7 mil millones de dólares y ahora ascienden a 1,64 billones de dólares.

- En total, los saldos no relacionados con vivienda aumentaron en $45 mil millones, un incremento del 0,9% respecto del primer trimestre de 2025.

Orígenes

- Las originaciones de hipotecas aumentaron levemente, con $458 mil millones de dólares nuevos originados en el segundo trimestre.

- Durante el segundo trimestre se registraron 188 mil millones de dólares en nuevos préstamos y arrendamientos de automóviles , un aumento respecto de los 166 mil millones de dólares observados en el primer trimestre de 2025.

- Los límites agregados de las tarjetas de crédito continuaron aumentando, con un incremento de $78 mil millones (1,5%) en el segundo trimestre.

- Los límites de las líneas de crédito con garantía hipotecaria (HELOC) aumentaron en $18 mil millones, continuando el crecimiento en los límites de HELOC que comenzó en 2022

Calidad crediticia

- La calidad crediticia de los préstamos recién originados fue mixta: las puntuaciones crediticias de los préstamos para automóviles recién originados disminuyeron, ya que la puntuación media para los préstamos para automóviles se redujo en 6 puntos.

- Se observó una mejora en la calidad crediticia de las hipotecas, ya que la puntuación media de los nuevos préstamos hipotecarios aumentó en 5 puntos y la puntuación del décimo percentil aumentó en 13 puntos.

- Aproximadamente 53.000 personas tenían nuevas anotaciones de ejecución hipotecaria en sus informes de crédito, una disminución respecto del trimestre anterior.

Todo lo anterior es más o menos como se esperaba: sí, el consumidor estadounidense se está ahogando en (cada vez más) deuda, pero eso no es ninguna sorpresa: como la vida para los estadounidenses de clase media es ahora en gran medida inasequible, la mayoría de los estadounidenses no tienen más opción que endeudarse aún más.

Hubo, sin embargo, un gran shock, y tenía que ver con los billones de dólares en deuda estudiantil en general, y el fin de la moratoria de pago en particular (ver ” La administración Trump comienza a cobrar los préstamos estudiantiles en mora “).

Como señala la Reserva Federal de Nueva York, las tasas de morosidad agregadas se mantuvieron elevadas en el segundo trimestre de 2025, lo cual es una cifra moderada. A finales de junio, el 4,4 % de la deuda pendiente se encontraba en algún grado de morosidad, un 0,1 % más que en el primer trimestre.

Y aunque la transición a la morosidad temprana se mantuvo estable para casi todos los tipos de deuda; la excepción fue para los préstamos estudiantiles, que vieron otro aumento en la tasa en la que los saldos pasaron de corrientes a morosos debido a la reanudación de los informes de préstamos estudiantiles morosos en los informes de crédito después de una pausa de casi 5 años debido a la pandemia.

Las morosidades en los préstamos estudiantiles han ido aumentando desde principios de año, después de que el gobierno pusiera fin a la congelación de pagos impuesta durante años por Biden.

Como lo muestran los gráficos a continuación, las tasas de transición hacia una morosidad grave, definida como 90 o más días de atraso, se mantuvieron en gran medida estables para los préstamos para automóviles y las tarjetas de crédito (aunque ambos fueron elevados en comparación con años anteriores), aumentaron ligeramente para las hipotecas y las líneas de crédito con garantía hipotecaria (HELOC)… y absolutamente explotaron para los préstamos estudiantiles, ya que la proporción de deuda por préstamos estudiantiles que entró en mora grave fue del 12,9%, la más alta en 21 años de datos.

![]()