En Wall Street…

Resumen de sesión

Renta variable

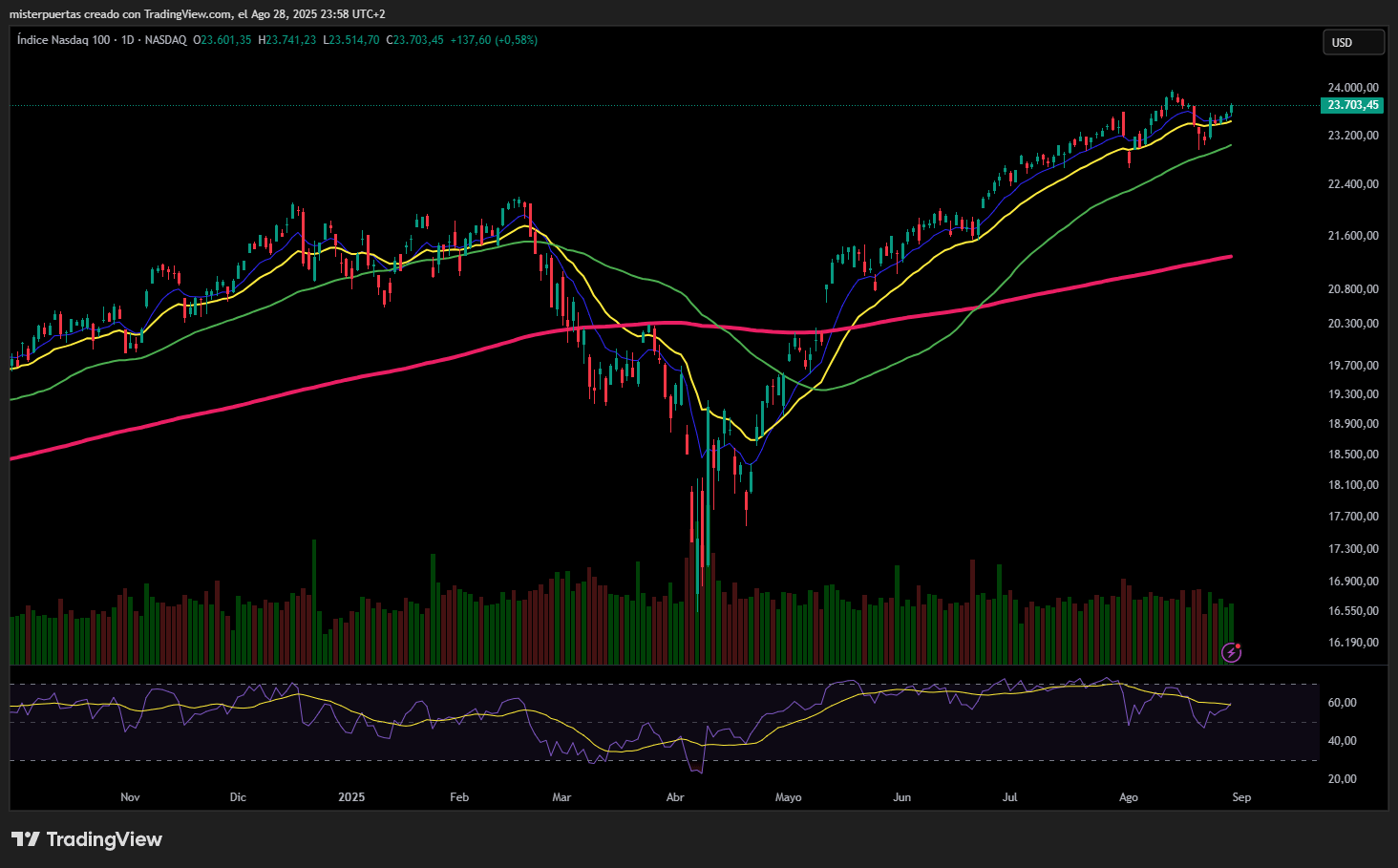

Nvidia logró recuperar las caídas de ayer con buenas noticias sobre sus ventas en China y asegurando que está negociando con EE. UU. Esa falta de dolor real para NVDA impulsó la fortaleza de la tecnología de gran capitalización, apoyando el desempeño superior del Nasdaq hoy, mientras que el Dow y las empresas de pequeña capitalización también lograron ganancias modestas.

Los 7 magníficos superaron al resto de valores en la sesión de hoy.

ZeroHedge

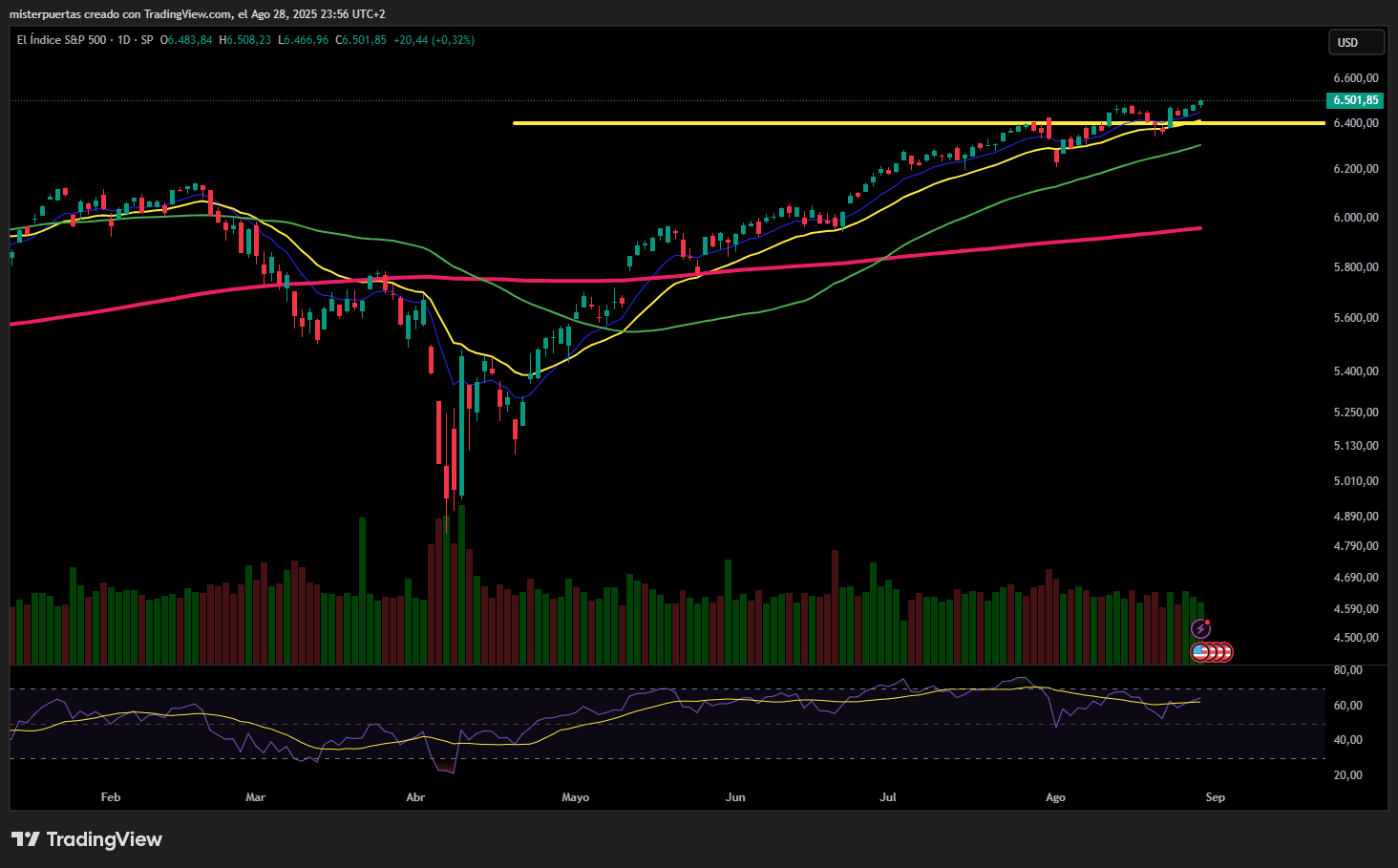

El SPX logró superar al cierre los 6.500 puntos, aunque su amplitud fue negativa en el día.

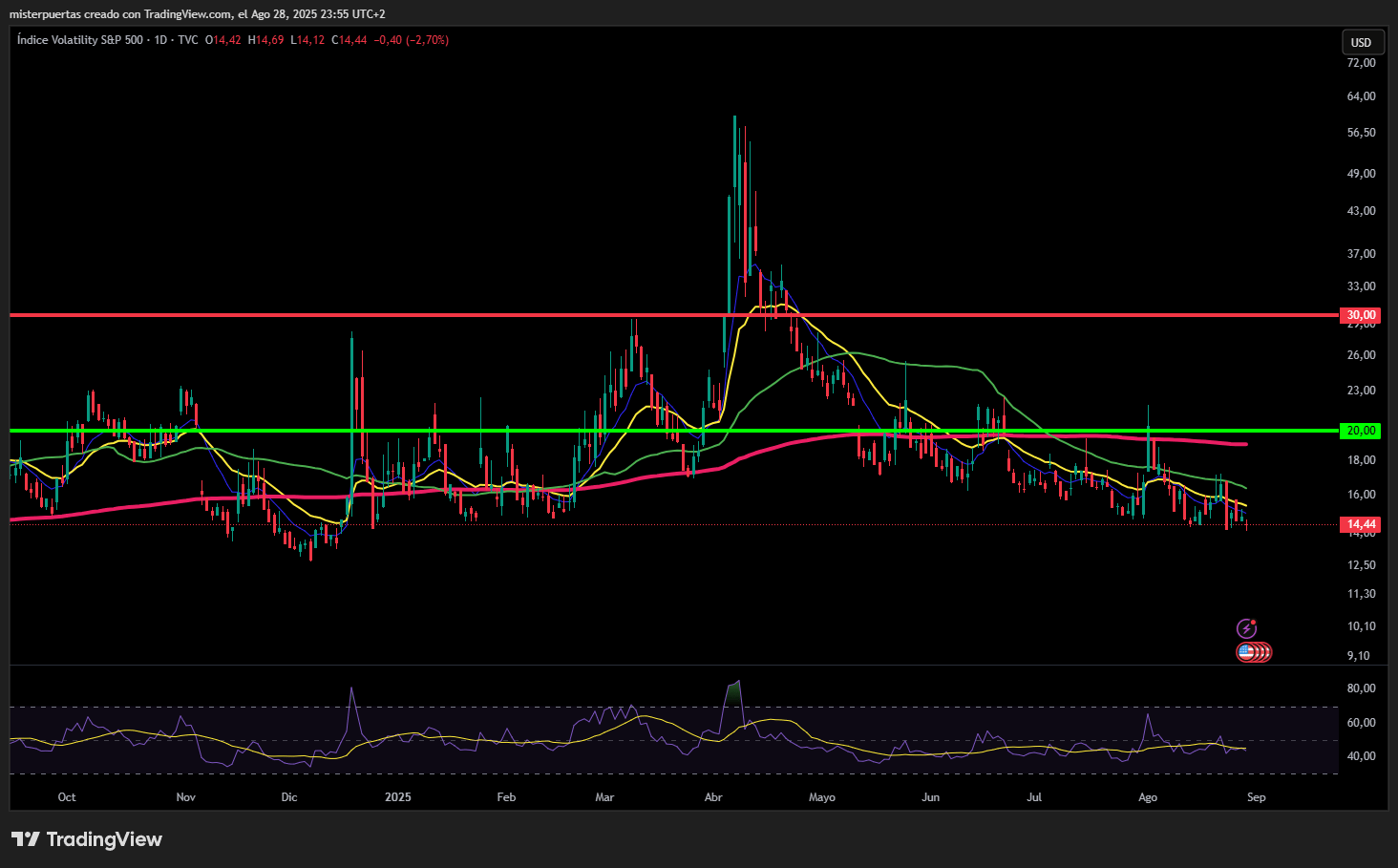

Sin duda, lo más relevante es ver cómo, pese a todo el ruido, el VIX marcó nuevos mínimos del año.

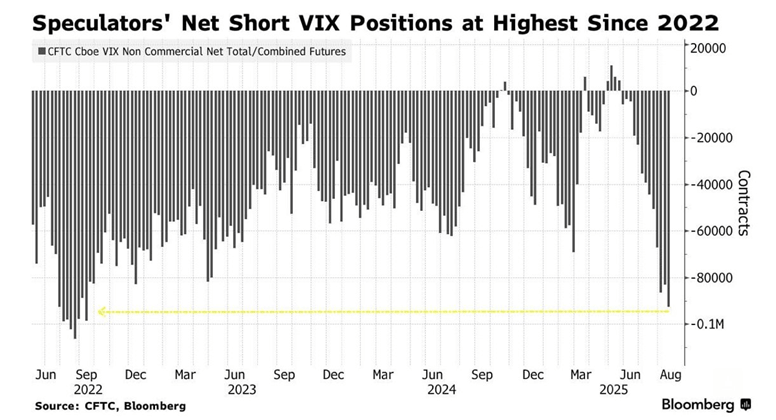

Los especuladores tienen posiciones cortas récord en futuros del VIX actualmente.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo corto teniendo un desempeño inferior (2 años +3 puntos básicos, 30 años -5 puntos básicos), lo que arrastró toda la curva a la baja en la semana.

ZeroHedge

Divisas y materias primas

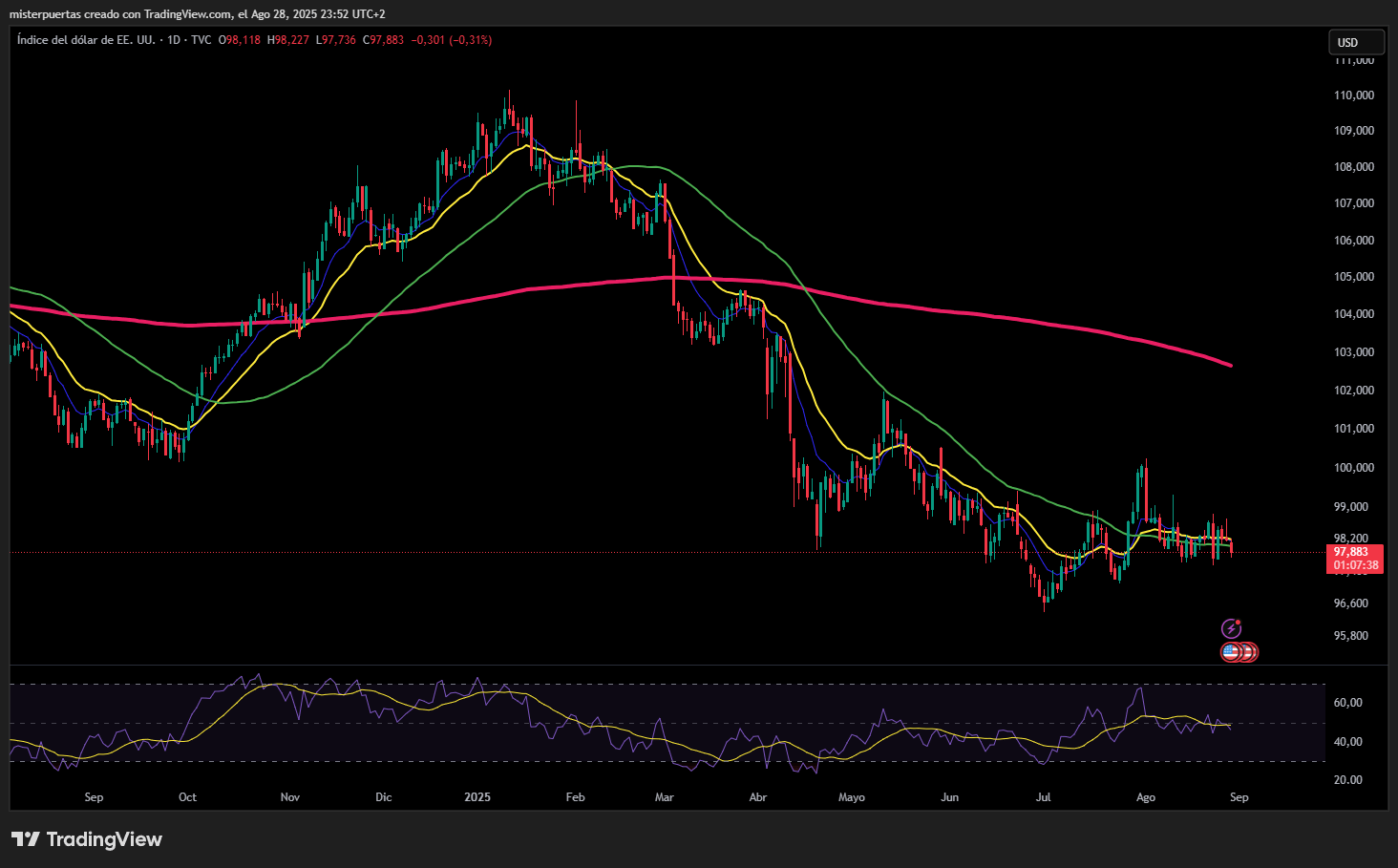

El dólar cayó a su nivel más bajo en cinco semanas.

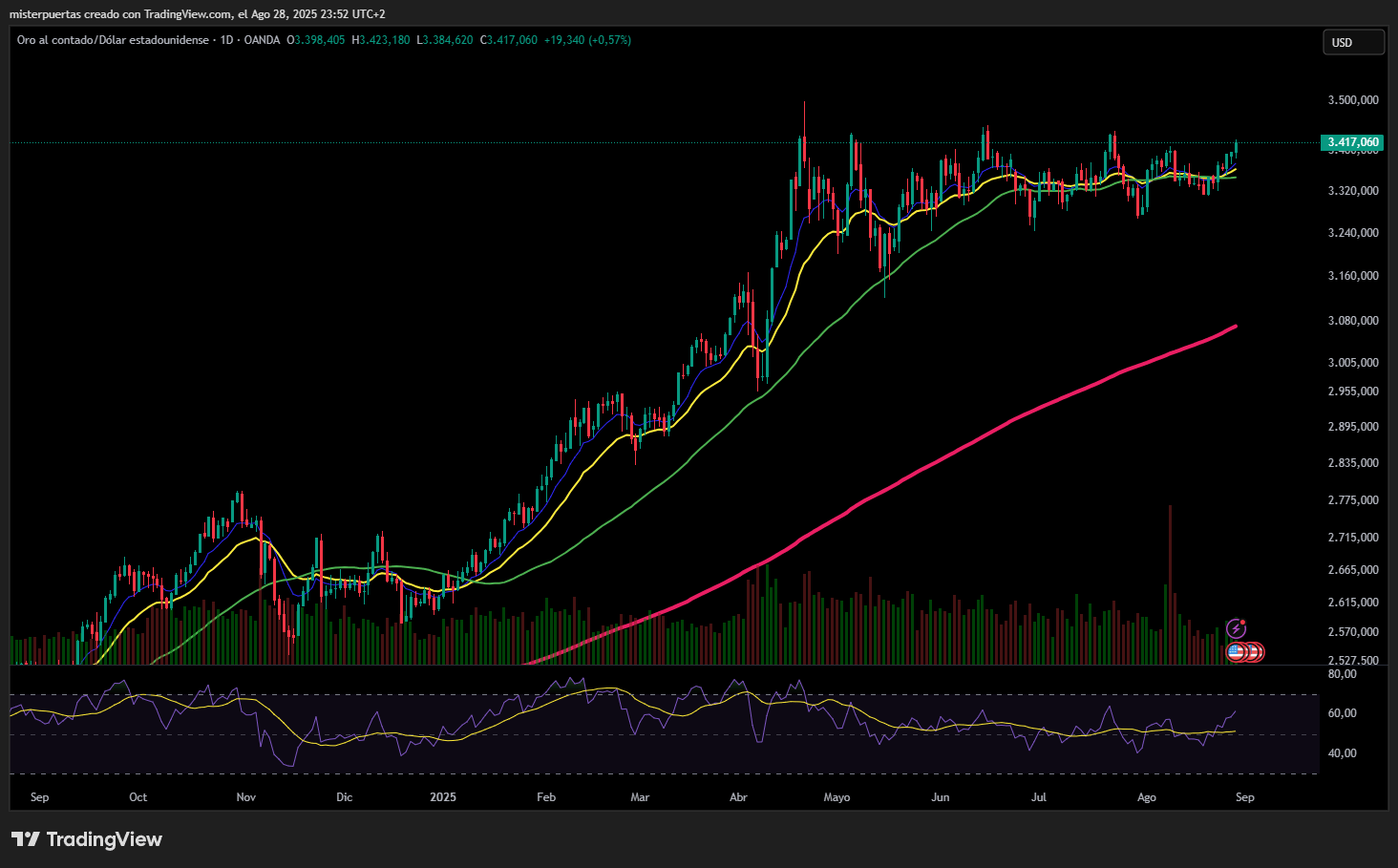

El oro volvió a subir hasta los 3.420 dólares, poniendo a prueba sus máximos históricos.

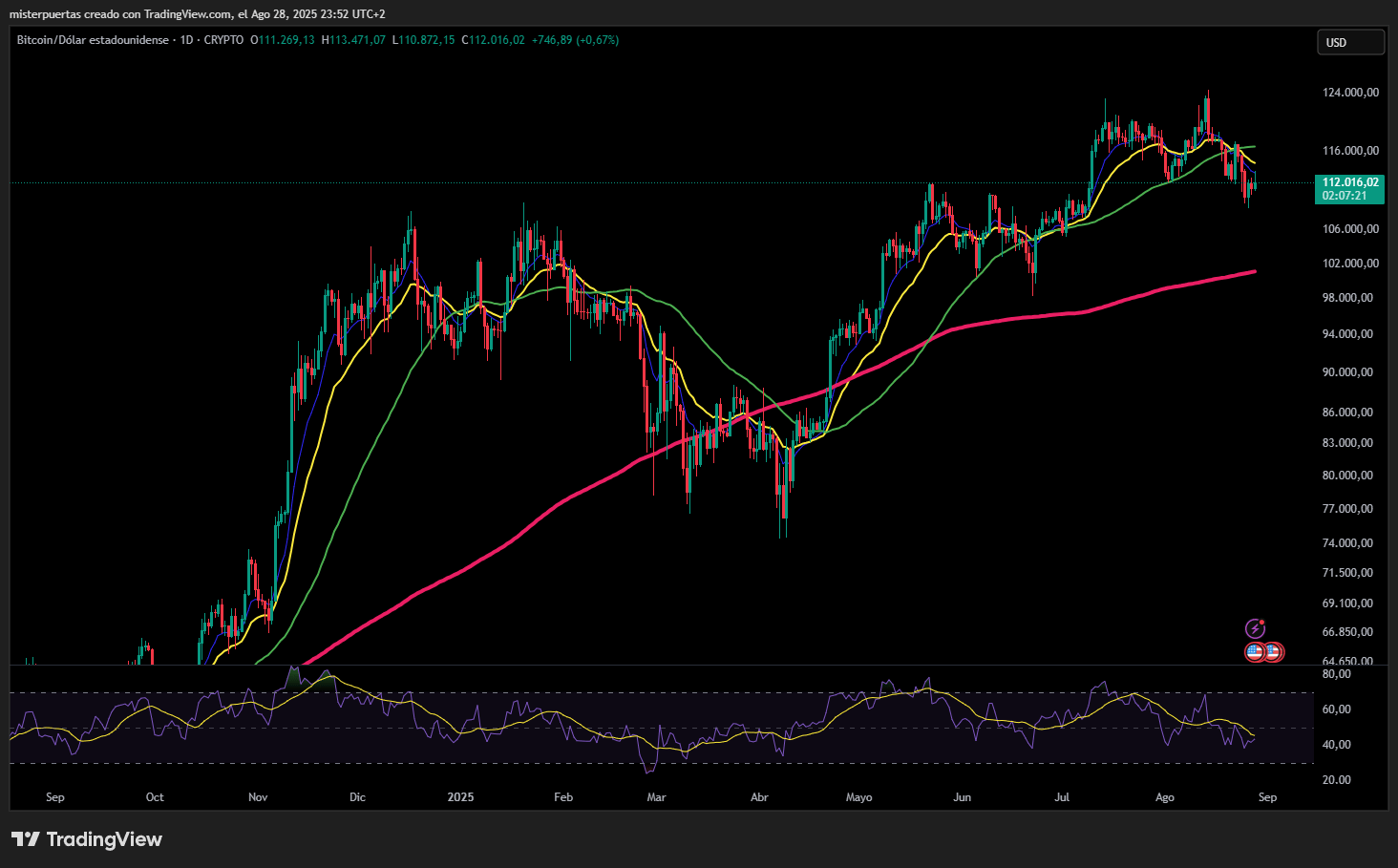

Bitcoin volvió a fluctuar hoy y cerró el día sin cambios.

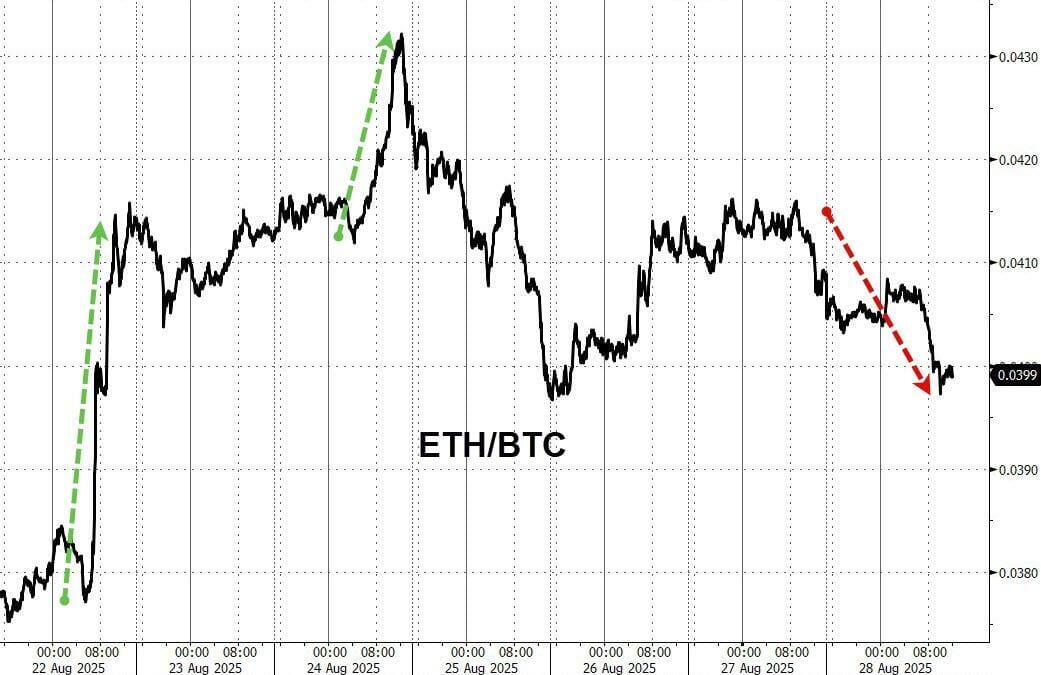

Ethereum tuvo un rendimiento inferior al de Bitcoin durante el día.

ZeroHedge

Comentarios de acciones

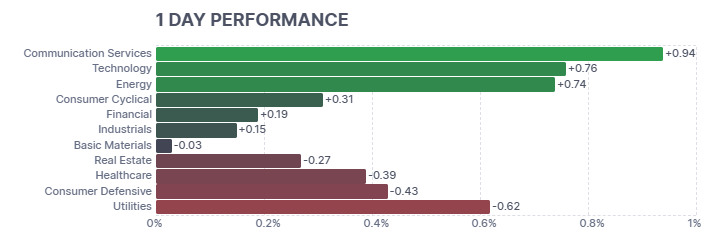

Por sectores

Finviz

Lo más destacado

- NVIDIA (NVDA): Los ingresos de centros de datos, el EBIT y las previsiones para el 3T decepcionaron a los inversores. El CEO, sobre los chips Blackwell para China, dijo que están empezando a mantener conversaciones con la administración Trump; las charlas con la Casa Blanca “llevarán un tiempo”.

- CrowdStrike (CRWD): La previsión de ingresos para el próximo trimestre y para el año fiscal decepcionó.

- Snowflake (SNOW): El beneficio por acción ajustado, los ingresos y las previsiones anuales superaron las expectativas.

- NetApp (NTAP): Las métricas del 1T estuvieron en línea, pero el margen bruto de producto y la previsión de ingresos anuales no alcanzaron expectativas.

- Dollar General (DG): Beneficio, ventas y ventas comparables superaron, con una previsión de beneficio sólida.

- Victoria’s Secret (VSCO): El beneficio por acción ajustado y los ingresos superaron expectativas; elevaron las previsiones de ingresos anuales.

- Hormel Foods (HRL): El beneficio y la previsión para el próximo trimestre no cumplieron.

- Cooper Companies (COO): Las previsiones de ingresos para el próximo trimestre y para el año fiscal quedaron por debajo de lo esperado; Citi rebajó su recomendación.

- Pure Storage (PSTG): Sólido informe del 2T con previsión de ingresos por encima de lo esperado.

- International Paper (IP): Mejorada a “Comprar” desde “Neutral” en BofA.

- Venture Global (VG): Mejorada a “Comprar” desde “Mantener” en Deutsche Bank.

- Meta (META): El CEO Zuckerberg se reunió con el presidente Trump la semana pasada y presionó sobre el Impuesto Digital de Servicios de la UE. Mientras tanto, Meta se apresura a lanzar su modelo de IA Llama de próxima generación a finales de año.

- Nike (NKE): Despedirá alrededor del 1% de su personal corporativo en sus últimos esfuerzos por reenfocar el negocio.

- FDA: Recomendará monitorización por resonancia magnética adicional y más temprana para pacientes con Alzheimer que tomen Leqembi (BIIB).

- Applied Materials (AMAT): Un directivo afirmó que los desarrollos de fundiciones de segunda categoría “no son un factor relevante” para las previsiones de lógica de vanguardia.

- FTC: La presidenta advirtió a Google (GOOGL) que no discrimine los correos electrónicos del Partido Republicano.

En la sesión europea…

Resumen de sesión

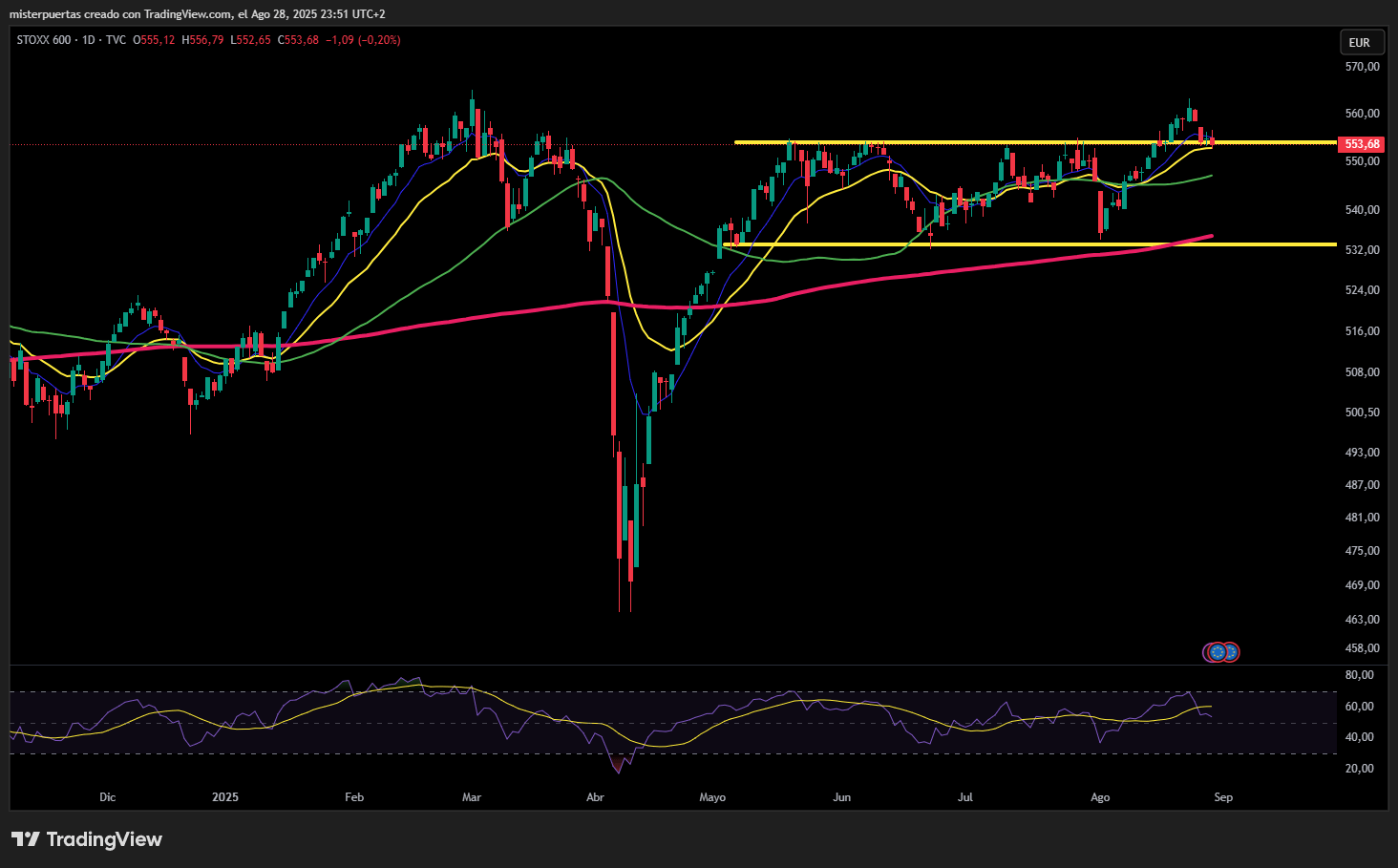

El STOXX 600 europeo cerró a la baja el jueves, lastrado por las acciones de salud, mientras los inversores evaluaban los resultados de Pernod Ricard y del líder en chips de IA Nvidia.

El índice paneuropeo STOXX 600 cayó un 0,2%, revirtiendo las ganancias obtenidas más temprano en la sesión. Las bolsas regionales cerraron mixtas.

“Lo que estamos viendo son algunas preocupaciones en el frente de resultados. Tuvimos efectos secundarios de los resultados de Nvidia durante la noche que están afectando a las acciones”, señaló Laura Cooper, responsable de crédito macro e inversión en Nuveen.

Las acciones europeas de semiconductores terminaron mixtas, ya que los inversores analizaron las perspectivas de centros de datos de Nvidia, que quedaron por debajo de lo esperado por algunos analistas. ASML bajó ligeramente, BESI se mantuvo plana, mientras que Infineon y ASM International subieron un 1,2% y un 3,7% respectivamente.

Nvidia, referente del mercado de IA, también excluyó posibles ventas a China de su previsión debido a la incertidumbre regulatoria.

Pernod Ricard avanzó un 1,4% tras reportar una caída anual de ventas y beneficios menor de lo previsto, y pronosticar una mejora en la segunda mitad de su año fiscal 2026. Su competidora Remy Cointreau subió un 1%, mientras que el gigante LVMH ganó un 2,2%. Estos valores ayudaron al índice francés CAC 40 a avanzar un 0,2%, recuperando terreno tras caer a comienzos de semana por la preocupación de un posible colapso del gobierno del primer ministro François Bayrou el mes próximo.

La agitación política en Francia y las dudas sobre la independencia de la Reserva Federal de EE. UU., después del intento del presidente Donald Trump de destituir a un gobernador de la Fed, han pesado sobre las bolsas europeas esta semana.

Mientras tanto, la Comisión Europea propuso eliminar los aranceles a los bienes industriales importados de EE. UU., como parte de un acuerdo comercial que debería implicar recortes retroactivos a los aranceles de EE. UU. sobre los coches europeos.

Los datos mostraron que las ventas de coches nuevos en Europa subieron un 5,9% en julio, su mejor mes en más de un año, lo que dio un respiro a una industria muy debilitada. Las acciones de automóviles europeos subieron un 0,6%.

Los mineros avanzaron un 0,7%, siguiendo el alza de los precios del cobre.

Por el contrario, el sector salud cayó un 0,8%, con Sanofi retrocediendo un 1,4%.

Algunos comentarios de acciones

- Orsted subió un 5,6%, liderando el STOXX 600, después de que Berenberg elevara la recomendación del grupo danés de energía eólica de “mantener” a “comprar”, al prever que su ampliación de capital mejorará su balance.

- Delivery Hero cayó un 5,9%, después de recortar sus previsiones de beneficio ajustado para todo el año el miércoles por la noche.

En la sesión asíatica…

Los mercados de renta variable asiáticos operaron mixtos el jueves, ya que el repunte de las acciones en China continental se vio compensado por las pérdidas en India, después de que el presidente estadounidense Donald Trump impusiera un arancel del 50% a los bienes del país. El MSCI Asia Pacific Index apenas registró cambios.

Mientras que una previsión de ingresos tibia de Nvidia pesó sobre las acciones tecnológicas regionales, las pérdidas generales fueron contenidas gracias a que las acciones chinas de chips subieron tras un informe que señalaba que las empresas planean triplicar la producción de procesadores de IA el próximo año. Esto también ayudó al CSI 300 Index a rebotar después de una repentina venta en la tarde del miércoles.

Las ganancias en las acciones chinas se produjeron mientras que los valores de las principales firmas de comercio electrónico del país que cotizan en Hong Kong, como Meituan y Alibaba, cayeron. Esto ocurrió después de que Meituan advirtiera sobre importantes pérdidas este trimestre debido a la guerra de precios en curso en el sector.

A medida que se extiende el repunte en China continental, también empiezan a aparecer señales de que podría estar en marcha una rotación desde Hong Kong hacia las acciones locales. Los inversores chinos locales vendieron el jueves un récord de 20.400 millones de HK$ (2.600 millones de dólares) en acciones cotizadas en Hong Kong.

Con un alza de más del 9% en agosto, el CSI 300 se encamina a su mejor desempeño desde septiembre pasado. Esto se debe a un repunte impulsado por liquidez, motivado por inversores con abundante efectivo que se están trasladando a las acciones ante la falta de alternativas, así como por el optimismo respecto al ritmo de desarrollo de la IA en el país.

Los rendimientos ante la crisis de confianza de la Fed

Los bonos del Tesoro se enfrentan a un panorama incierto a medida que la independencia de la Reserva Federal se ve cada vez más erosionada. Se espera que la prima por plazo aumente como consecuencia, pero existen mejores maneras de cubrir los riesgos.

Se está gestando una posible reestructuración de la Reserva Federal. Si el intento del presidente Trump de destituir a la gobernadora Lisa Cook por irregularidades tiene éxito, se acerca un paso más a la reestructuración del FOMC a su imagen, a su propio estilo de apoyo a las tasas bajas. Se está invocando la prima por plazo para analizar los riesgos cambiantes del mercado del Tesoro. Pero es una distracción. Existen mejores maneras de comprender —y, fundamentalmente, de cubrir— las carteras de bonos.

Volvamos a los primeros principios.

El propósito de la prima de plazo es aislar una medida que captura todos los riesgos inherentes a la tenencia de un bono (inflación, liquidez y ahora, dominio fiscal) que no se reflejan en la tasa de interés de corto plazo esperada, es decir, la tasa neutral al riesgo.

Pero esa medida no es observable. Por lo tanto, tiene poca utilidad para un inversor en bonos que desee cubrir los riesgos de una toma de control del banco central por parte del gobierno.

La pregunta que realmente nos estamos haciendo es ¿con qué precisión podemos replicar la tasa promedio de los fondos federales durante los próximos 10 años (por ejemplo) usando bonos del Tesoro líquidos y negociables?

Desde una perspectiva práctica, no hay mucha necesidad de incluir la prima por plazo, salvo como una forma abreviada y conveniente de analizar los riesgos de los bonos a largo plazo no relacionados con la tasa de política monetaria.

Un buen punto de partida es la curva de rendimiento. Como se mostró anteriormente, podemos obtener una buena aproximación a las versiones más comunes de la prima a plazo, como ACM y Kim & Wright, utilizando la curva de rendimiento del bono a 2 años y 10 años, pero con una ponderación doble del rendimiento a 10 años.

Sin embargo, podemos mejorar. El gráfico anterior muestra una buena correspondencia con la prima por plazo, pero ese no es el objetivo final. El verdadero objetivo es replicar la tasa neutral al riesgo. Resulta que podemos lograrlo bastante bien utilizando los precios actuales de los bonos del Tesoro más líquidos (letras a 3 meses y bonos a 2, 5, 10 y 30 años).

El gráfico a continuación muestra una cartera de dichos rendimientos, es decir, una combinación lineal de ellos, y el promedio de los últimos 10 años de la tasa efectiva de los fondos federales. He utilizado el modelo fuera de la muestra durante los últimos 10 años para limitar el sobreajuste, pero en la práctica sería factible reducir el rango fuera de la muestra para obtener un mejor ajuste.