En Wall Street…

Resumen de sesión

Renta variable

El S&P 500 se encuentra muy cerca de nuevos máximos históricos, logrando cerrar por encima de los 6500 puntos.

Un enorme flujo delta 0-DTE positivo (más de $7 mil millones) impulsó la “exuberancia” en las acciones esta tarde.

ZeroHedge

Parece que, impulsados por esos datos de empleo débiles, aumentan (aún más) las probabilidades de bajadas de tipos. Las pequeñas compañías fueron las grandes ganadoras con subidas de más del 1% en el Russell 2000.

Renta fija

Antes de los datos de mañana, los rendimientos fueron ampliamente vendidos.

ZeroHedge

Desde la última publicación de las nóminas con fuertes revisiones, los rendimientos a 2 años bajaron 37 puntos básicos y los rendimientos a 30 años bajaron solo 4 puntos básicos.

ZeroHedge

Divisas y materias primas

El dólar subió hoy a su cierre más alto en dos semanas, aunque claramente en un rango lateral.

El oro se debilitó durante la noche tras alcanzar un nuevo récord pero, a pesar de recuperarse, cerró en rojo hoy por primera vez en ocho días.

Bitcoin cayó hoy a un nivel de $110k con dos olas de ventas decentes en Asia y Europa.

Los precios del petróleo extendieron sus pérdidas después de una gran acumulación de crudo y más conversaciones sobre aumentos de producción de la OPEP+.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Nvidia (NVDA): Las empresas chinas siguen interesadas en los chips de NVDA.

- Salesforce (CRM): Los resultados del 2T superaron expectativas, pero la guía fue débil; analistas señalaron que apunta a un crecimiento moderado.

- BYD (BYDDY): Recorta el objetivo de ventas de 2025 en un 16%, hasta 4,6 millones de vehículos.

- American Eagle Outfitters (AEO): Beneficio por acción e ingresos superaron expectativas; se considera que los anuncios con Sydney Sweeney impulsaron las ventas.

- T. Rowe Price Group (TROW): Goldman Sachs comprará 1.000 millones de dólares en acciones de TROW en una operación de fondos privados.

- SAIC (SAIC): Ingresos por debajo de lo esperado y recorte en la previsión anual de ventas.

- C3.ai (AI): Reportó una pérdida ajustada mayor de lo esperado. Los ingresos también quedaron cortos. Además, retiró su guía anual previa al nombrar un nuevo CEO y reestructurar su organización de ventas y servicios.

- Ulta Beauty (ULTA): Señala que el consumidor sigue siendo “resiliente a la recesión”; la compañía prioriza belleza y bienestar, destacando su portafolio diversificado desde el segmento masivo al de lujo como cobertura frente al trade down. Eleva la previsión anual de ventas en tiendas comparables a 2,5%-3,5%.

- Gap (GAP): Según WSJ, planea expandirse a cosmética; Old Navy lanzará nuevos productos de belleza este otoño y las tiendas Gap añadirán fragancias el próximo año.

- Microsoft (MSFT): Según Bloomberg, evitará una multa de la UE al ofrecer desvincular Teams.

- EE. UU.: La administración del presidente Trump dijo que no seguirá adelante con el plan de exigir a las aerolíneas (JETS, AAL, UAL, DAL, LUV, JBLU) compensar a los pasajeros cuando las interrupciones de vuelos sean causadas por las compañías.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este jueves, impulsadas por el aumento de las expectativas de un recorte de tipos por parte de la Reserva Federal de EE. UU., mientras que la relajación en la presión del mercado de bonos también apoyó al índice principal.

El índice paneuropeo STOXX 600 subió un 0,66% hasta los 550,39 puntos al cierre, con ganancias lideradas por los sectores de medios y telecomunicaciones, ambos con avances cercanos al 1,9%.

Unos datos más débiles de empleo privado en EE. UU. reforzaron las apuestas a favor de recortes de tipos, al mostrar que la creación de empleo en agosto fue menor de lo esperado. Además, varios funcionarios de la Fed señalaron el miércoles que se avecinan recortes de tipos. Ahora la atención se centra en los datos de nóminas no agrícolas de este viernes, muy esperados por el mercado, que podrían consolidar aún más las apuestas para un recorte en septiembre.

Los mercados europeos también se calmaron tras el nerviosismo provocado a principios de semana por los riesgos vinculados al gasto fiscal financiado con deuda en economías desarrolladas, que desencadenó ventas en renta variable.

“Con las rentabilidades calmándose hoy, quizás da la sensación de que ese pequeño pánico de finales del verano y principios de otoño se ha disipado un poco”, dijo Chris Beauchamp, analista jefe de mercado en IG Group.

El sentimiento inversor será puesto a prueba la próxima semana, cuando el primer ministro francés François Bayrou enfrente un voto de confianza en medio de la preocupación de que su gobierno minoritario pueda caer tras impulsar un ajuste presupuestario para 2026.

“Solo si uno de esos escenarios de peor caso en términos de turbulencias políticas y nuevas elecciones presidenciales ocurre, eso sería un catalizador para más volatilidad”, comentó Bas van Geffen, analista cuantitativo en Rabobank. “Pero salvo eso, el mercado se prepara para un nuevo primer ministro y, potencialmente, una consolidación fiscal más diluida”.

El CAC 40 de Francia cerró con una caída del 0,3%. Además, septiembre es históricamente un mes complicado para los mercados.

Las acciones de lujo expuestas a China lastraron al sector, con gigantes de la moda como Burberry, Christian Dior y LVMH cayendo entre un 2,8% y un 4,2%, después de que las bolsas chinas se desplomaran en la noche tras informaciones de que Pekín buscaba enfriar un rally bursátil sobrecalentado.

Las rentabilidades de la deuda en la eurozona se relajaron: el bono alemán a 30 años bajó hasta el 3,3439% y su homólogo francés cedió hasta el 4,402%, tras haber tocado su nivel más alto desde junio de 2009 por temores a un nuevo colapso gubernamental.

El índice europeo de lujo retrocedió un 1,24%, liderando las pérdidas sectoriales. El sector de viajes y ocio también presionó a la baja, con una caída del 0,8%. Ryanair perdió un 3,2% y EasyJet un 4,2%. Las pérdidas estuvieron impulsadas por el desplome del 12,5% de Jet2, después de que la aerolínea de bajo coste y agencia de viajes recortara sus previsiones de beneficios por la tendencia de los viajeros a reservar más cerca de la fecha de salida para evitar gastos imprevistos.

Algunos comentarios de acciones

- Sanofi cayó un 8,3% al fondo del STOXX tras publicar datos de un ensayo en fase avanzada de su fármaco experimental para enfermedades inflamatorias, amlitelimab, que no cumplieron con las expectativas del mercado.

- Volvo Cars perdió un 3,3% después de que sus ventas de agosto cayeran un 9% respecto al año anterior. Por su parte, la gestora de capital privado CVC Capital retrocedió un 6,3% tras presentar resultados semestrales.

En la sesión asíatica…

Más temprano en la sesión, en Asia, la venta masiva de acciones chinas se intensificó tras un informe de Bloomberg que señalaba que los reguladores podrían actuar para enfriar un rally que ha sumado 1,2 billones de dólares desde agosto.

Aun así, las bolsas asiáticas se encaminaban a romper una racha de dos días de pérdidas, lideradas por el sector financiero, ya que los inversores regresaron a los activos de riesgo después de que los datos de empleo en EE. UU. reforzaran las apuestas por recortes de tipos de la Fed.

Los índices de referencia en China cayeron. El MSCI Asia Pacific Index avanzó un 0,2%, apoyado por Commonwealth Bank of Australia y Mitsubishi UFJ Financial Group. SoftBank Group y Sony Group también estuvieron entre los principales ganadores.

Japón lideró las subidas regionales, con los índices de Corea del Sur e India también al alza. En cambio, las acciones chinas se desplomaron tras el reporte de Bloomberg de que los reguladores estudian medidas de enfriamiento del mercado por la velocidad del rally reciente.

Además, China ha empezado a imponer aranceles a nuevas importaciones de fibra óptica de EE. UU. tras una investigación de varios meses.

Los índices de referencia en Hong Kong y en la China continental retrocedieron más de un 1%. Mientras tanto, las acciones en India se vieron impulsadas después de que las autoridades anunciaran una serie de recortes en impuestos al consumo para estimular la demanda local.

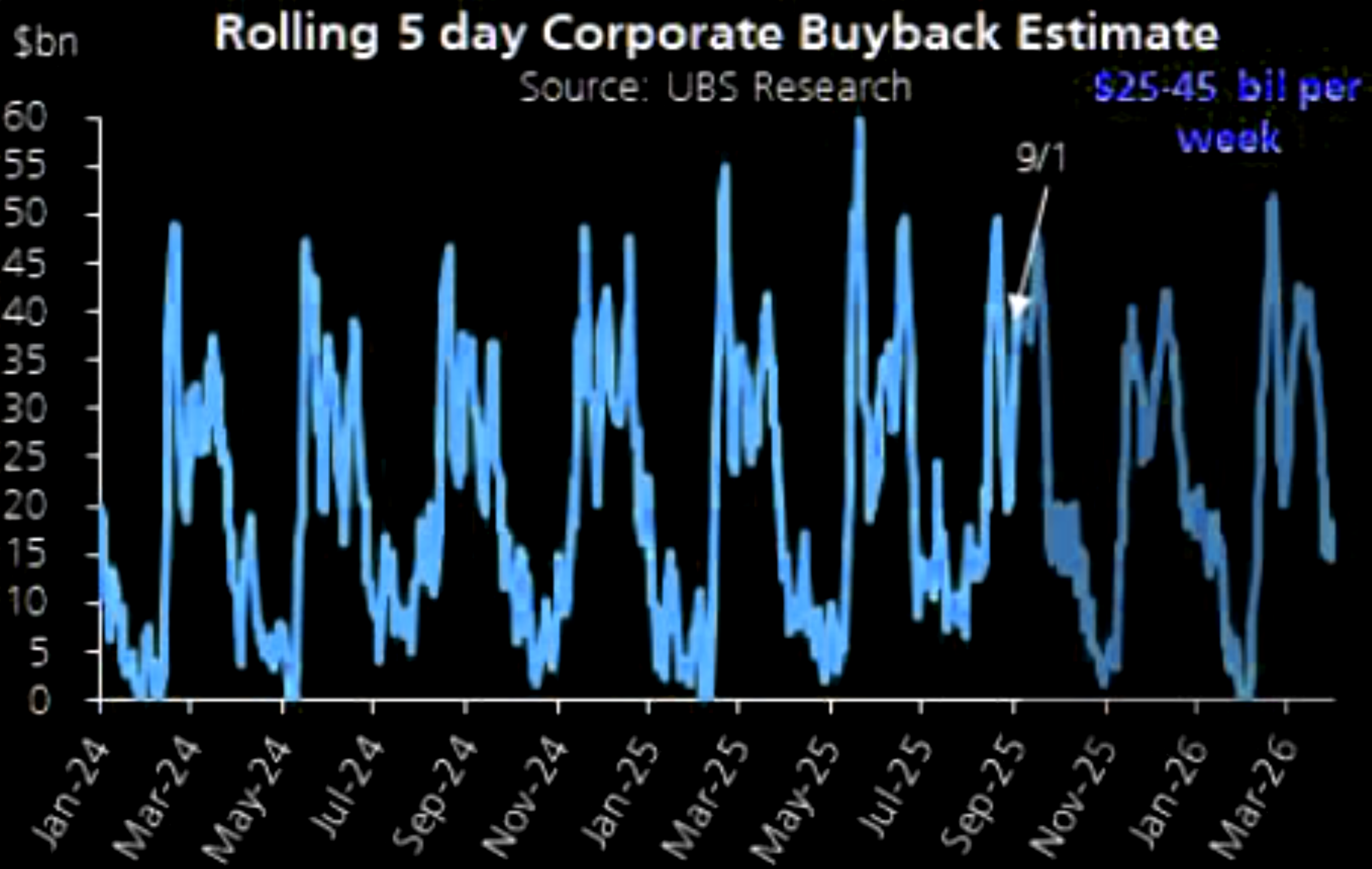

La oferta de recompra diaria de 1.500 millones de dólares se desvanece

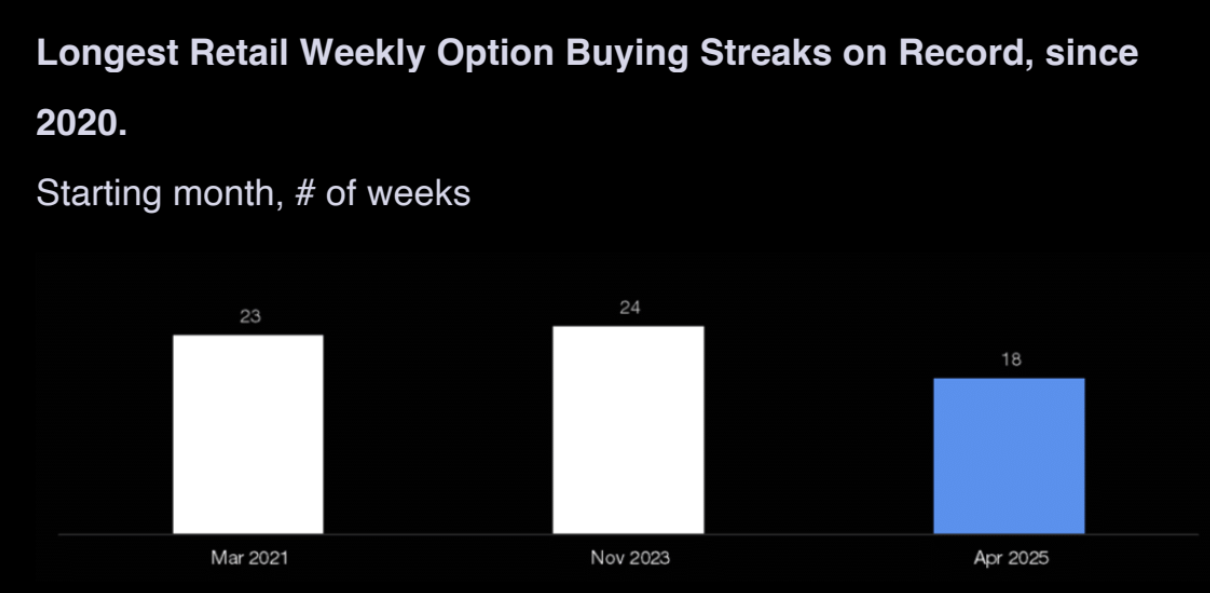

Las opciones minoristas alcanzan su punto máximo

1. La racha alcista de Citadel Securities en opciones minoristas continúa con 18 semanas consecutivas de compras netas. La actividad del viernes alcanzó el percentil 98, un 34 % por encima del promedio de 12 meses.

2. Esto ahora está empatado con la tercera racha alcista más larga desde 2020, con 18 semanas consecutivas de demanda.

Las cinco rachas principales tuvieron una duración promedio de 18 semanas; este es el momento en que la actividad de las opciones suele comenzar a disminuir. Más información aquí .

Matemáticas de recompra

~$1,17 billones de ejecuciones de VWAP en 251 días de negociación, lo que equivale a una demanda diaria de $4.600 millones (mayor en periodos abiertos; ~35 % menor en periodos cerrados). Datos de Citadel.

Si quieres inclinar esto a la baja significa que a partir del 15 de septiembre (inicio del apagón) perderemos más de $1.5 mil millones en compras diarias de soporte ciego…