En Wall Street…

Resumen de sesión

Renta variable

Oracle fue el nombre propio de la sesión. Terminó subiendo un 35% y eso hizo que su fundador elevara su fortuna a 393 mil millones de dólares, por delante de Musk, que posee 385 mil millones de dólares, según el índice de multimillonarios de Bloomberg. Se trata del mayor incremento diario jamás registrado por el índice.

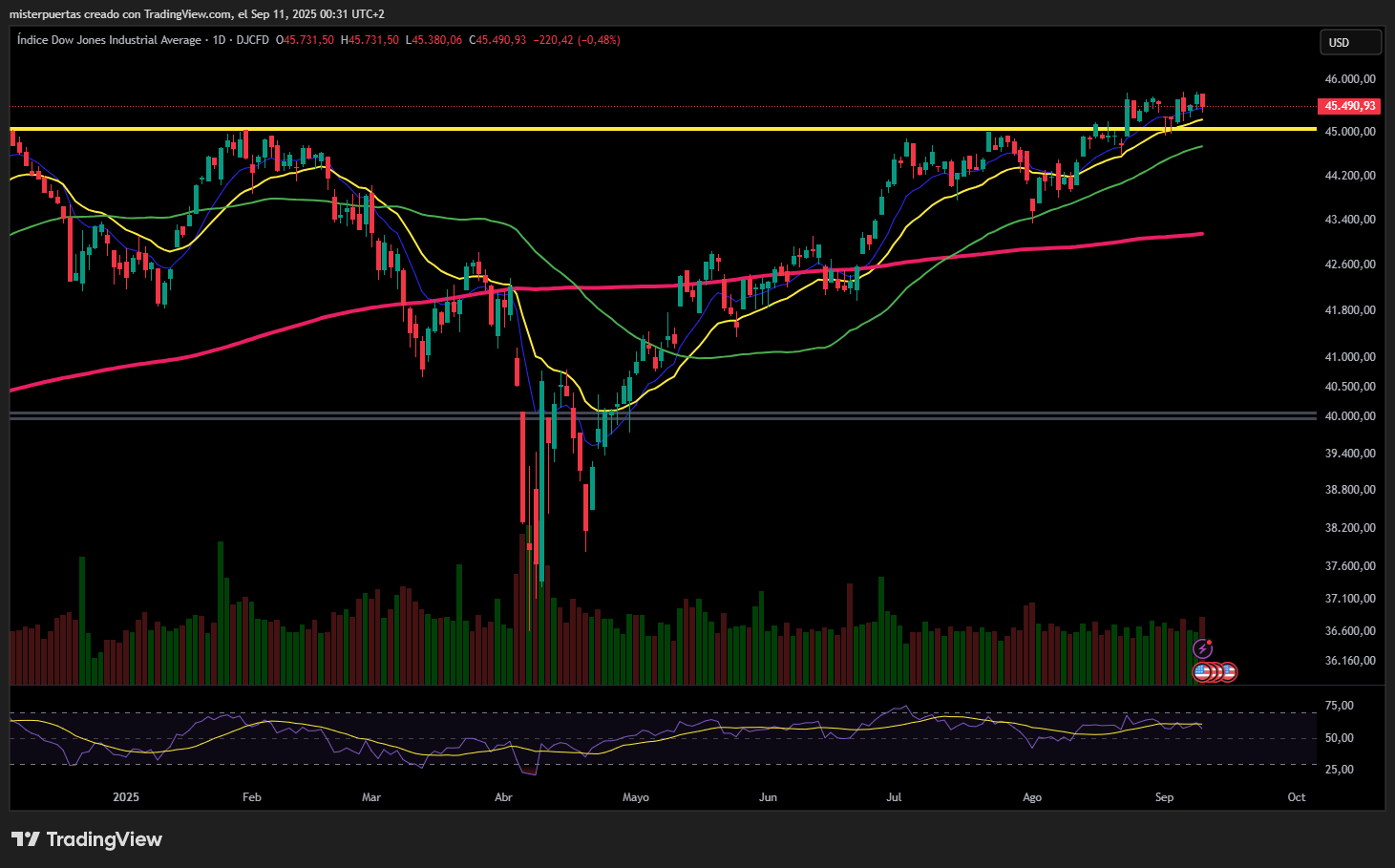

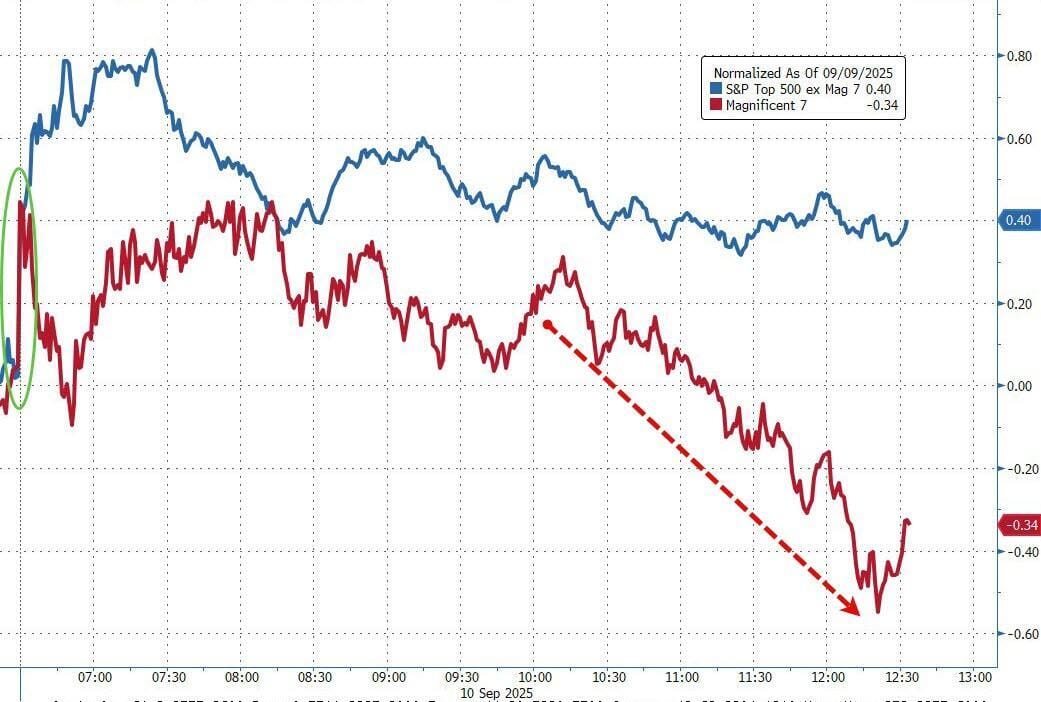

El SPX cerró por tercera sesión consecutiva con amplitud negativa, aunque marcando nuevos máximos históricos.

Mientras tanto, el Dow Jones y las empresas de pequeña capitalización fueron los grandes perdedores.

Curiosamente, el S&P 493 superó al Mag7 durante el día, ya que Apple y Amazon fueron grandes lastres.

ZeroHedge

Renta fija

Por otro lado, el débil dato de IPP lastró a los rendimientos, que cayeron a lo largo de toda la curva, con el extremo largo superando al anterior (30 años -6 puntos básicos, 2 años -3 puntos básicos), dejando a todos, excepto el rendimiento a 2 años, más bajos en la semana.

ZeroHedge

Una fuerte subasta a 10 años envió los rendimientos a su nivel más bajo desde los mínimos posteriores a abril.

Divisas y materias primas

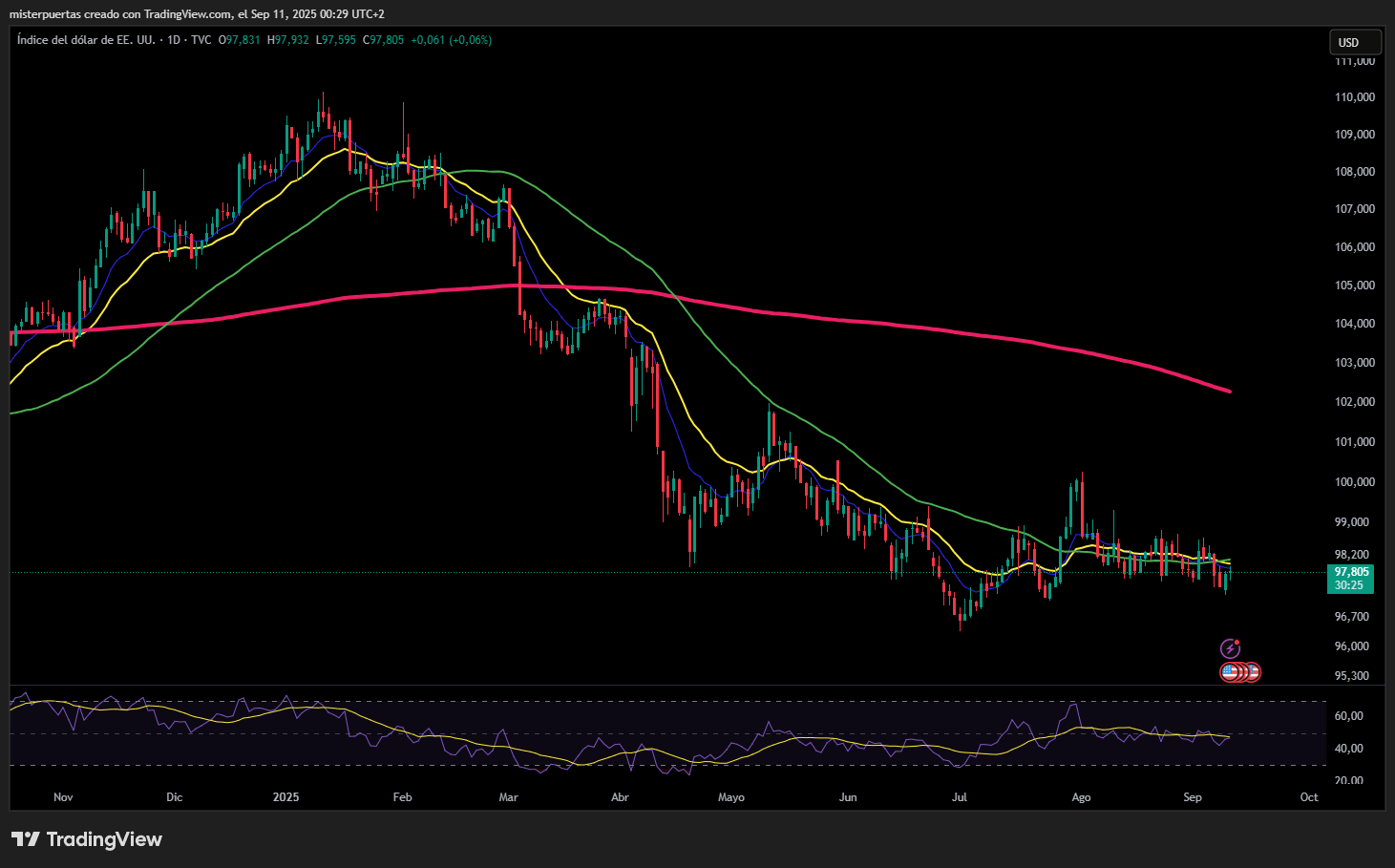

El dólar cotizó a la baja, pero solo marginalmente, debido a las implicaciones moderadas de un IPP suave.

El oro subió hasta alcanzar un nuevo máximo de cierre, aunque no pudo superar el récord intradiario de ayer.

Bitcoin tuvo una buena sesión, cotizando por encima de los 114.000 dólares y alcanzando máximos de tres semanas.

Los precios del petróleo también subieron, a pesar de un enorme aumento en los inventarios de crudo y productos, en medio de crecientes tensiones geopolíticas en Polonia y Qatar.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Oracle (ORCL): Perspectivas positivas en la nube que impulsaron las esperanzas en infraestructura de IA; el rendimiento de ORCL también está levantando a otras acciones vinculadas a la IA, incluidas Nvidia (NVDA). Según WSJ, tras los resultados Oracle y OpenAI firmaron un acuerdo de computación de 300.000 millones de USD, que requerirá 4,5 GW de capacidad energética. Esto muestra que la gran mayoría de los ingresos futuros por contratos provendrá de OpenAI.

- TSMC (TSM): Ingresos de agosto +34% interanual.

- Synopsys (SNPS): Beneficio por acción e ingresos por debajo de lo esperado, con una guía pesimista para el año fiscal y el próximo trimestre.

- Bill Holdings (BILL): Elliott Investment tomó una participación cercana al 5%, convirtiéndose en su segundo inversor activista tras Starboard Value, que reveló un 8,5%.

- GameStop (GME): Beneficio por acción e ingresos superaron expectativas.

- Novo Nordisk (NVO): Reducirá 9.000 empleos y rebajó su previsión de beneficios.

- Meta Platforms (META): Su filial TikTok desafió con éxito un gravamen de la UE.

- NIO (NIO): Anunció una oferta de capital propuesta de 181,8 millones de acciones Clase A.

- Nike (NKE): Subida de recomendación en TD Cowen a “Comprar” desde “Mantener”.

- HP (HPQ): Revisión a la baja en Evercore ISI a “En línea” desde “Sobreponderar”.

- Vimeo (VMEO): Será adquirida por Bending Spoons por 7,85 USD/acción en efectivo, según Bloomberg.

- Boeing (BA): Llegó a un acuerdo laboral tentativo con el sindicato de defensa en huelga, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cambiaron de rumbo para cerrar a la baja el miércoles, ya que el impulso de la gigante española de moda rápida Inditex fue contrarrestado por la caída de las tecnológicas.

El índice paneuropeo STOXX 600 (.STOXX) terminó con una caída del 0,05%, en 552,12 puntos.

Inditex (ITX.MC) subió un 6,4% después de que la compañía informara que las ventas habían repuntado entre el 1 de agosto y el 8 de septiembre tras meses de débil demanda. Las ganancias ayudaron a impulsar al índice de referencia español IBEX (.IBEX) un 1,25% hasta un máximo de dos semanas, mientras que el subíndice minorista del STOXX 600 (.SXRP) avanzó un 1,4%.

El índice europeo de aeroespacial y defensa (.SXPARO) también ofreció apoyo al STOXX 600, con una subida del 1,44% hasta un máximo histórico. Las tensiones geopolíticas aumentaron después de que Polonia derribara drones que entraron en su espacio aéreo durante un ataque ruso a gran escala en el oeste de Ucrania.

Las ganancias generales se vieron limitadas por el sector tecnológico (.SX8P), que fue el de peor desempeño del día, cayendo un 1,65% y rompiendo una racha ganadora de cinco sesiones, la más larga en tres meses.

“Puede que se trate simplemente de seguir la tendencia general, donde estamos viendo a valores más cíclicos superar a las grandes tecnológicas”, señaló Daniela Hathorn, analista sénior de mercados en Capital.com.

El sector de Viajes y Ocio (.SX8P) también retrocedió un 1,4%.

El índice de referencia británico FTSE 100 (.FTSE) y el alemán DAX (.GDAXI) cayeron un 0,2% y un 0,4%, respectivamente.

El francés CAC 40 (.FCHI) subió un 0,15% después de que el presidente Emmanuel Macron nombrara el martes a Sebastien Lecornu —lealista y exministro de Defensa— como primer ministro, el quinto en menos de dos años.

Los últimos gobiernos en Francia han tenido dificultades para unificarse en torno a planes para contener el gasto fiscal basado en deuda, y los inversores esperan el veredicto de Fitch sobre la calificación crediticia del país el viernes. S&P Global, por su parte, afirmó que el nombramiento de un nuevo primer ministro hará poco por resolver los problemas fiscales y el incierto entorno político del país.

Lecornu tiene la tarea de llevar el presupuesto de 2026 al parlamento para iniciar los esfuerzos de reducción del mayor déficit de la eurozona.

“Europa en sí misma está muy fragmentada, y cualquier nuevo primer ministro o presidente será examinado de cerca en cuanto a cómo intenta crear un entorno más unificado”, añadió Hathorn.

Algunos comentarios de acciones

- Novo Nordisk (NOVOb.CO) subió un 3,6% después de que la compañía danesa anunciara que podría recortar alrededor del 11,5% de su plantilla mientras lucha por mantenerse competitiva en el mercado de fármacos para la pérdida de peso.

- El propietario de Primark, Associated British Foods (ABF.L), cayó un 13,3%, su mayor descenso en un día en nueve años, tras advertir que las ventas subyacentes disminuirán en la segunda mitad del año.

- La fintech Nexi (NEXII.MI) retrocedió un 9,5% después de que Barclays recortara su precio objetivo sobre la acción, citando riesgos crecientes en su mercado doméstico debido a cambios industriales y a competidores de nueva generación.

En la sesión asíatica…

Las bolsas asiáticas subieron, encaminándose a su quinta jornada consecutiva de ganancias, con los mercados dominados por la tecnología en Corea del Sur y Taiwán liderando la subida y cerrando en máximos históricos.

El MSCI Asia Pacific Index avanzó un 1,1%, alcanzando su nivel más alto desde febrero de 2021, con TSMC, Softbank, Tencent y SK Hynix entre los mayores impulsores. Una perspectiva optimista del negocio en la nube de Oracle Corp. dio el último impulso al sentimiento en el sector tecnológico.

El Kospi de Corea del Sur cerró en un máximo histórico, impulsado además por el optimismo de que se descartará una propuesta para reducir el umbral del impuesto sobre las plusvalías. El índice de referencia de Taiwán también cerró en un nuevo máximo histórico.

En otros mercados, los principales índices bursátiles avanzaron más de un 1% en Hong Kong y Singapur. Las acciones de China continental también subieron, aunque tuvieron un desempeño inferior al de sus pares regionales, ya que el sentimiento se suavizó tras el desfile militar de la semana pasada y después del fuerte repunte de agosto.

“Sigue siendo un mercado alcista” Por Goldman

Tony Pasquariello, responsable de cobertura de fondos de cobertura de Goldman Sachs, establece un marco direccional básico para las acciones estadounidenses .

1. Crecimiento económico de Estados Unidos.

Para estabilizar el crecimiento, pronosticamos un crecimiento del PIB estadounidense del 1,3 % para 2025 (T4/T4). Esto marcaría una desaceleración significativa con respecto a la trayectoria de los últimos años. Cabe destacar que el mercado laboral se encuentra actualmente estancado, lo que genera más preguntas que respuestas. Dicho esto, pronosticamos un crecimiento del +1,8 % para 2026 y del +2,1 % para 2027. Si esto es correcto en general, se consideraría un retorno al crecimiento tendencial.

Además, mi instinto me dice que la cola derecha cuando crece es aproximadamente tan grande como la cola izquierda. ¿Por qué?

Las condiciones financieras son muy fáciles, el apoyo fiscal es fuerte, la desregulación está cobrando impulso y el auge del gasto en capital en IA todavía se mantiene.

2. Crecimiento de las ganancias del S&P.

Modelamos un crecimiento del BPA del +7% para este año (hasta $262) y del +7% para el próximo (hasta $280). Calificaría esta trayectoria como buena, no excelente, y el mercado tiene dificultades para calcular la fricción de los aranceles sobre los márgenes.

Sin embargo, en un espíritu similar al párrafo anterior, también estaría abierto a que las cosas se desarrollen mejor de lo esperado aquí.

Consideremos este patrón de hechos: a pesar de lo enormemente incierta que era la situación para los CEO en el primer semestre de 2025, el S&P 493 aumentó sus ganancias un 7% interanual, y los Siete Magníficos crecieron un asombroso 28% interanual.

Dicho de otra manera: de una manera notablemente distinta de la narrativa macro, las ganancias corporativas han sido muy fuertes este año.

3. Valoración.

El S&P cotiza a 22 veces la estimación de consenso para las ganancias a 12 meses. Objetivamente, esto es exigente, ya que se registra en el percentil 96 de una base de datos que se remonta a 1980 (creo que no es aconsejable remontarse mucho más atrás). Durante mi tiempo en los mercados, solo hemos mantenido un múltiplo más alto una vez (la burbuja tecnológica de fines de los años 1990).

Entonces, soy sobrio en cuanto a dónde están marcadas las cosas hoy, como dice un cliente: “TP, necesitas saber en qué estadio estás jugando”.

Dicho esto, diría que la valoración del índice es un indicador de la rentabilidad futura; no indica qué hacer a corto plazo. También señalaría que un múltiplo persistentemente elevado no ha impedido un progreso significativo en los últimos tres años.

4. Flujo de dinero.

Como se señaló la semana pasada, los flujos durante todo el verano fueron muy favorables para el mercado. Dado que la comunidad de comercio sistemático ahora está bastante llena, y dado que las recompras de acciones se verán restringidas durante los próximos meses aproximadamente, nuevamente sospecho que los factores técnicos serán un viento de cola local mucho menor. Este impulso debería mejorar a medida que avanzamos en octubre, momento en el que seguiría de cerca las intenciones de los hogares estadounidenses (que han sido patrocinadores serios).

En este espíritu, recordaría el flujo de dinero -y el correspondiente repunte del mercado- al final de años que posiblemente se parezcan a este (dado el punto n.° 5 a continuación, aquí pienso en 1998 y 2019).

Entonces, teniendo en cuenta todo lo anterior, Pasquariello piensa que el mercado necesita trabajar un poco durante el próximo mes, pero la dinámica más importante del juego sigue siendo netamente positiva.

Además, hay algunas otras variables que podrían tener una influencia significativa:

5. La Reserva Federal se dispone a recortar los tipos de interés, en un ciclo ascendente.

Nuestro equipo económico de EE. UU. -y el mercado de tasas de interés- esperan que la Fed implemente alrededor de cinco recortes de tasas entre ahora y mediados de 2026. Cuando se combina con la mejora antes mencionada en el crecimiento de EE. UU., se tiene una combinación que el libro de historia sugeriría que es favorable para S&P.

Para ser claro, creo que esta interacción se da principalmente en el precio de los activos hoy, pero tampoco es algo contra lo que yo quisiera luchar, dicho de otra manera: no hay que luchar contra la Reserva Federal, particularmente en ausencia de una recesión.

6. La IA es un factor decisivo de gran importancia.

La IA ha cambiado las cadenas, una y otra vez, desde finales de 2022. Mientras nos encontramos aquí hoy, el debate sobre el fin de esta historia se intensifica. Cualquier domingo, alguien me argumentará que aún estamos en la segunda vuelta del nuevo mundo, mientras que otro argumentará que se trata de una mala asignación de capital, algo que no se veía desde la mencionada burbuja tecnológica. Preveo que esta narrativa seguirá fluctuando con giros argumentales; así es como se dan los cambios radicales en el ritmo de la innovación. En definitiva, con una gran dosis de humildad y mentalidad abierta, mi conclusión es la siguiente: salvo una recesión o un shock externo, el impulso cíclico de las grandes empresas a invertir en tecnología —en todas sus formas— seguirá siendo muy fuerte.

7. La ley de los grandes números.

He sido un firme creyente en las empresas tecnológicas de megacapitalización estadounidenses durante mucho tiempo. A pesar de todas las rarezas de 2025, esta cohorte ha seguido ofreciendo generación de capital, retornos de capital y un crecimiento de ganancias totalmente inigualable (de nuevo, basta con observar la cifra de +28% en el punto #2 anterior). Y, hasta la última línea del párrafo anterior, ciertamente no me inclino a pararme frente al tren de carga de ingresos. Sin embargo, desde el punto de partida de hoy, admito que me pregunto si los días más explosivos ya han quedado atrás. Como señaló Pete Callahan, NVDA es un gran ejemplo: cuando las expectativas de ganancias se revisaron al alza > 100% en 2023 y 2024, la acción también generó retornos de tres dígitos. Ahora, avancemos hasta hoy: las estimaciones de NTM han aumentado alrededor de un 30% hasta la fecha, y la acción ha subido un 28%. Eso sigue siendo fantástico, pero también refleja el desafío de mantener un crecimiento tan inmenso a este tamaño.