S&P +2 puntos básicos al cierre en 5985 con una orden MOC de 3.7 mil millones de dólares para vender. NDX -16 puntos básicos en 21036, R2K -91 puntos básicos en 2369 y Dow +11 puntos básicos en 43958. Se negociaron 16.3 mil millones de acciones en todos los mercados de valores de EE. UU., frente al promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX -462 puntos básicos en 14.03. Crudo +21 puntos básicos en 67.98, bono a 10 años de EE. UU. +22 puntos básicos en 4.44, oro -85 puntos básicos en 2576, índice del dólar (DXY) +43 puntos básicos en 106.48 y bitcoin +27 puntos básicos en 88597.

Sesión volátil, con sectores pro-cíclicos destacando debido a un informe de IPC mejor de lo esperado (núcleo sin redondear +28 puntos básicos vs. rumores más cercanos a +40 puntos antes de esta mañana). Componentes ligeramente más firmes, con un aumento continuo en la vivienda y un impulso en el componente volátil de tarifas aéreas… en cambio, la debilidad en el sector de ropa no parece ser una tendencia duradera.

Muchas preguntas sobre la fortaleza del sector de software, aunque sin una historia clara para señalar, pero refleja un sentimiento de ‘FOMO’ (miedo a perderse) en torno al software, especialmente con las tasas que aún no alcanzan los niveles preocupantes para los inversores y el gráfico mostrando cierto impulso alcista.

Nuestra actividad estuvo en un nivel 5 en una escala del 1 al 10 en términos de niveles generales de actividad. Terminamos con alrededor de $1.5 mil millones netos para venta, impulsado por oferta en órdenes limitadas concentradas en el sector de tecnología macro, seguido de una menor oferta en productos básicos y cuidado de la salud. Los fondos de cobertura terminaron como vendedores netos ligeros, impulsados por la oferta (corto > largo) en productos tecnológicos y macro, frente a la demanda en servicios de comunicación. DESPUÉS DEL CIERRE: CSCO -1% (posición larga saturada / nivel alto) buenos márgenes de ganancia… guía de ingresos para el segundo trimestre por encima del consenso (sin cambio trimestre a trimestre), ajusta ligeramente la guía anual.

DERIVADOS: La historia del día es similar a la de la semana hasta ahora. Movimientos limitados en el spot fueron recibidos con una gran destrucción de volatilidad a gran escala. Algunos datos clave: el índice VIX tocó niveles de 13, el futuro del VIX a corto plazo bajó 70 centavos en un día, la correlación implícita del SPX comienza a acercarse a los mínimos de julio, y la volatilidad de diciembre en el QQQ bajó más de 0.75v por strike en el día. Los flujos en nuestro escritorio reflejan este movimiento de volatilidad, ya que los clientes deshacen cualquier posición de volatilidad restante, especialmente en la parte delantera de la curva. El escritorio cree que el agotamiento en las posiciones largas de volatilidad está sobreextendido aquí, y favorece opciones de compra largas en SPX delta neutral. Para aquellos que han sufrido algo de dolor, trasladarse de 1 mes a 3 meses puede tener sentido ya que la correlación implícita en el lado superior nos parece un poco más barata. También creemos que la volatilidad del QQQ es una compra segura ahora, ya que el diferencial con el SPX se ha reducido en los últimos días. (gracias a Joe Clyne)

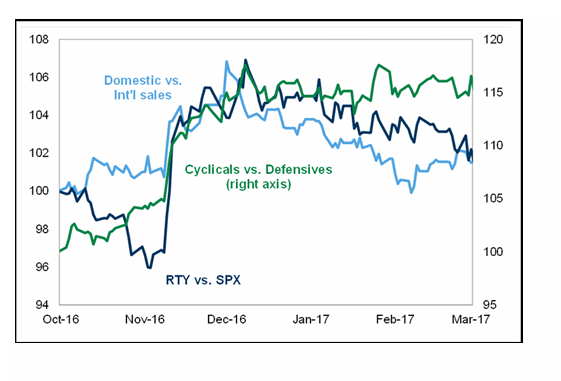

Experiencia de 2016: es difícil ir en contra del impulso actual, pero muchas de estas operaciones de barrido rojo alcanzaron su punto máximo a principios de diciembre…