S&P -23 puntos básicos, cerrando en 5.062 con un desequilibrio MOC (Market On Close) de 5.000 millones de dólares en órdenes de venta.

NASDAQ 100 +19pb en 17.430, Russell 2000 -19pb en 1.835 y Dow Jones -91pb en 37.965.

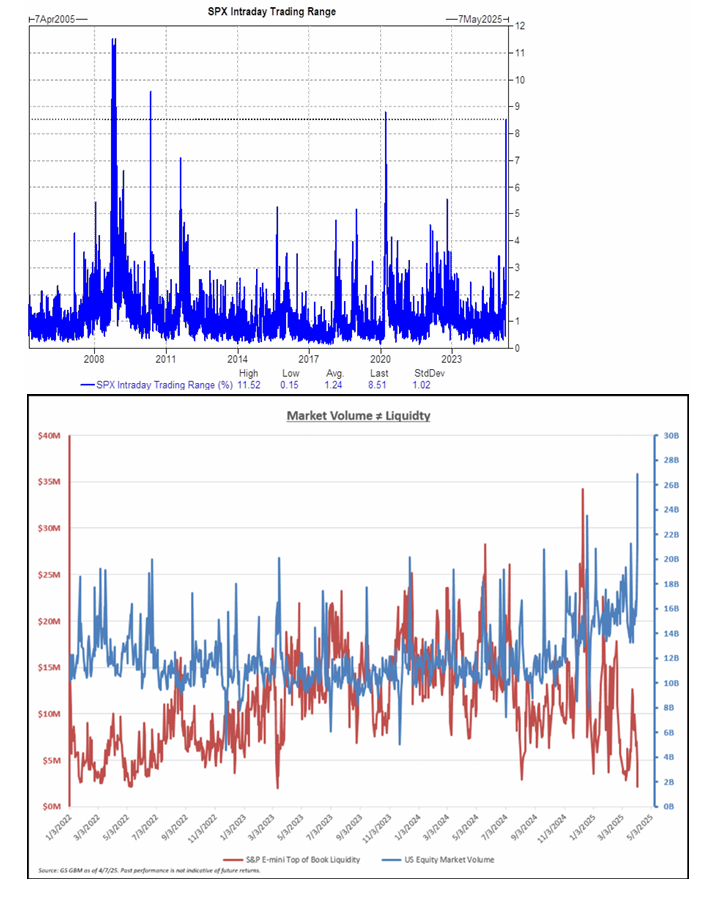

Se negociaron 28.700 millones de acciones en todas las bolsas estadounidenses, frente al promedio diario de lo que va de año de 15.400 millones.

VIX +359pb en 46,98,

Crudo -168pb en 64,49,

T-Bond a 10 años +21pb en 4,20%,

Oro -127pb en 2.997,

Índice Dólar (DXY) +48pb en 103,51 y

Bitcoin -35pb en 78.531 dólares.

Segundo día consecutivo con volumen récord en EE.UU. (28.700 millones hoy vs. 26.600 millones el viernes), mientras el mercado sigue lidiando con titulares tipo “ruleta rusa”.

La profundidad en el libro de órdenes del E-mini S&P cayó a solo 2 millones de dólares.

Es la mayor diferencia entre volumen y liquidez en nuestros datos históricos (ver gráfico abajo).

Nuestro “floor” (actividad de negociación en mesa) fue un 8 sobre 10 en cuanto a niveles generales de actividad, con inversores paralizados.

Aun así, nuestro “floor” terminó +512pb vs un promedio de 30 días de -212pb.

Los flujos en mesa fueron menos frenéticos y más constructivos que los del jueves/viernes.

Tanto Asset Managers como Hedge Funds fueron compradores netos por unos 1.500 millones de dólares, el mayor sesgo comprador de hedge funds desde enero, situándose en el percentil 96 sobre los últimos 52 semanas.

La fuerte oferta de largo plazo (LO: long-only) parece haberse calmado por ahora, con compras en tecnología de alta calidad y ADRs chinos, mostrando señales de estabilización.

Se observó demanda de coberturas en acciones de baja calidad / con alto short interest y ETFs, tras el violento rebote del S&P de 800pb entre las 9:45 y las 10:00 a raíz de la noticia (falsa) sobre una “pausa de 90 días en los aranceles”, lo que dio a los hedge funds una probadita de lo rápido que pueden saltar estos muelles comprimidos en la cinta actual.

Sesgo comprador por sectores, en orden de magnitud: Financieras, Tecnología, Consumo Discrecional.

Recordemos que el jueves/viernes nuestros datos de prime brokerage mostraron la mayor venta corta nominal en productos macro en 2 días en toda nuestra serie histórica.

Estimamos los retornos de los hedge funds hoy:

-

Los gestores fundamentales long/short: -1,4% hoy, -5,9% YTD.

-

Los sistemáticos L/S: -0,9% hoy, por cierres en acciones congestionadas (movimientos adversos de ~2,5 desviaciones estándar), aunque aún +10% YTD.

Jan Hatzius y su equipo redujeron la previsión de crecimiento del PIB para Q4/Q4 de 2025 a 0,5% (desde 1%) y la media anual a 1,3% (desde 1,5%).

También suben la probabilidad de recesión en 12 meses de 35% a 45%.

DERIVADOS:

Otro día extremadamente activo: el rango intradía alcanzó 8,51%, similar a niveles de COVID y la Gran Crisis Financiera.

La volatilidad y el skew del SPX se dispararon, especialmente en la parte corta de la curva, donde la estructura temporal está totalmente invertida.

Entramos al día con nuestro índice de pánico de volatilidad en 9,75/10, y modelamos que los dealers están flat o cortos de gamma en general.

Los flujos fueron mixtos pero centrados principalmente en la monetización y el rollado de coberturas existentes.

Se observó muy poca compra direccional, aunque algunos clientes entraron a comprar calls semanales de las “Mag7” buscando capturar un rebote.

Dado el elevado nivel de volatilidad, la straddle ATM para el resto de la semana implica un movimiento del 5,75%.

(h/t Pat Grahling)