S&P -0.96% cerrando en 5695 puntos con órdenes de mercado al cierre (MOC) de $760 millones para vender. NDX -1.17% cerrando en 19800, R2K -0.89% en 2193 y Dow -0.94% en 41954. Se negociaron 11.4 mil millones de acciones en todos los mercados de renta variable de EE. UU., comparado con un promedio diario de 11.5 mil millones en lo que va del año. VIX +17.86% cerrando en 22.64, Crudo +3.91% en 77.29, Bono del Tesoro a 10 años +0.05% en 34.02, oro -0.40% en 2643, DXY -0.03% en 102.49 y bitcoin +0.59% en 62292.

Los índices más amplios cayeron a medida que la inestabilidad geopolítica mantuvo a los traders cautelosos (bono a 10 años superando el 4%, crudo superando los $77 y VIX por encima de 22), recortando algunas de las ganancias impulsadas por el informe de empleo del viernes. La jornada fue tranquila. El spread bid-ask del S&P estuvo en el percentil 82 del último año (5bps, lo que indica spreads amplios) y la profundidad del libro de órdenes en el percentil 30 ($8 millones, indicando baja liquidez). Los volúmenes totales del mercado cayeron un -14% frente al promedio móvil de 20 días. El mercado está en un “vacío de catalizadores” hasta el informe del IPC del jueves. Esperamos un aumento del 0.28% en el IPC subyacente de septiembre (vs. 0.2% del consenso), lo que correspondería a una tasa interanual de 3.16% (vs. 3.2% del consenso).

Movimientos destacados hoy: GOOG -2.5% por titulares de un caso antimonopolio; SMCI +15% tras un comunicado de prensa optimista (parece un impulso agresivo de momentum y cobertura de cortos); NVDA +2% (probablemente por un roadshow del lado de ventas esta semana); Retail -2% (se percibe que los datos continúan debilitándose en marcas propias como DKS, BURL, ROST, etc.).

En nuestra mesa de operaciones, la actividad fue un 4 en una escala de 1 a 10. El flujo neto ejecutado terminó con una inclinación de venta de -360 puntos básicos frente a la media de +50 puntos básicos de los últimos 30 días. Los compradores a largo plazo (LOs) finalizaron como vendedores netos con un sesgo hacia productos macro. Sin embargo, fueron compradores netos en tecnología y consumo discrecional. Los fondos de cobertura (HF) tuvieron flujos equilibrados, con ventas netas en consumo discrecional frente a compras en servicios públicos.

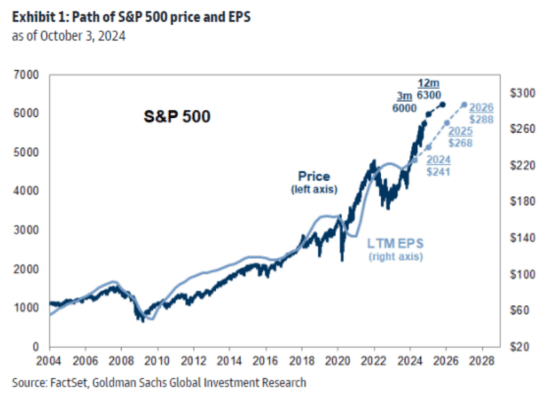

Los reportes de ganancias comienzan el viernes. Se ha observado que octubre suele ser un mes con anuncios sorpresa, así que se recomienda estar atentos. El consenso para el crecimiento interanual del S&P 500 en el 3T24 es del +4%. La mala noticia es que esta es la segunda expectativa más alta en los últimos 9 trimestres, pero la buena noticia es que los resultados han superado el consenso cada trimestre desde el 3T22. Se espera que nuevamente se supere la meta, lo que podría llevar al S&P 500 a los 6000 puntos.

Las empresas están en pleno período de silencio con ~96% de las compañías del S&P 500 en su período de blackout (se espera que llegue a 97% al final de la semana). Los flujos de la semana pasada fueron 0.5x vs. el promedio diario de transacciones (ADTV) de 2023 y 0.4x frente al ADTV de 2022. Se estima que este período de blackout terminará alrededor del 25 de octubre.

En derivados, la volatilidad fue fuertemente demandada desde el inicio de la mañana y la inclinación se acentuó durante las ventas del día. El complejo VIX superó notablemente el movimiento del índice, con el contrato UX1 superando el spot en más de 1.5 puntos de volatilidad. Se observó monetización de opciones alcistas en el VIX, incluyendo la venta de 100,000 spreads de compra en octubre y noviembre con strikes de 25-45. En China, los volúmenes de opciones de compra aumentaron significativamente con 1.9 millones de opciones negociadas, el segundo total diario más alto registrado. En nuestra mesa, los clientes extendieron y añadieron spreads de compra en el ETF FXI antes de la reapertura del mercado local mañana. Dada la fuerte demanda de volatilidad, el straddle semanal sigue reflejando un movimiento esperado de 1.56% para el resto de la semana.

El equipo de GIR, tras el sólido informe de empleo del viernes, redujo la probabilidad de una recesión en EE. UU. al 15% y elevó nuestra previsión de ganancias por acción (EPS) para el S&P 500 en 2025 a $268 (+11% interanual) desde $256 (+6%), e introdujo una estimación para 2026 de $288 (+7%). Mantenemos nuestra previsión de EPS para 2024 en $241 (+8%). Estimamos que el mercado capitalizará ganancias de $274 (2025) y $300 (2026), lo que representa revisiones negativas frente al consenso actual. El múltiplo P/E actual de 22x está en línea con nuestro modelo macro de valor justo. Prevemos que el P/E se mantenga sin cambios a final de 2024, lo que implicaría una ganancia del 4% en el S&P 500 a 6000 puntos (vs. 5600 previamente). Nuestro nuevo objetivo de precio a 12 meses es 6300 puntos (vs. 6000), lo que implica un retorno del 10%.