En Wall Street…

Resumen de sesión

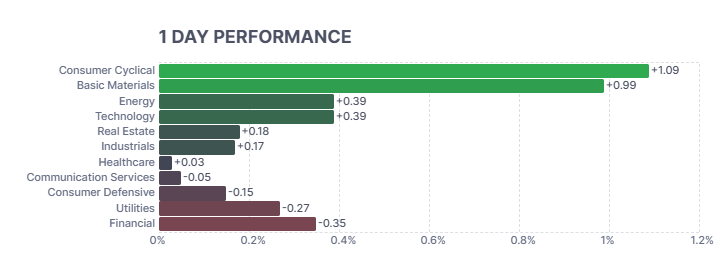

Renta variable

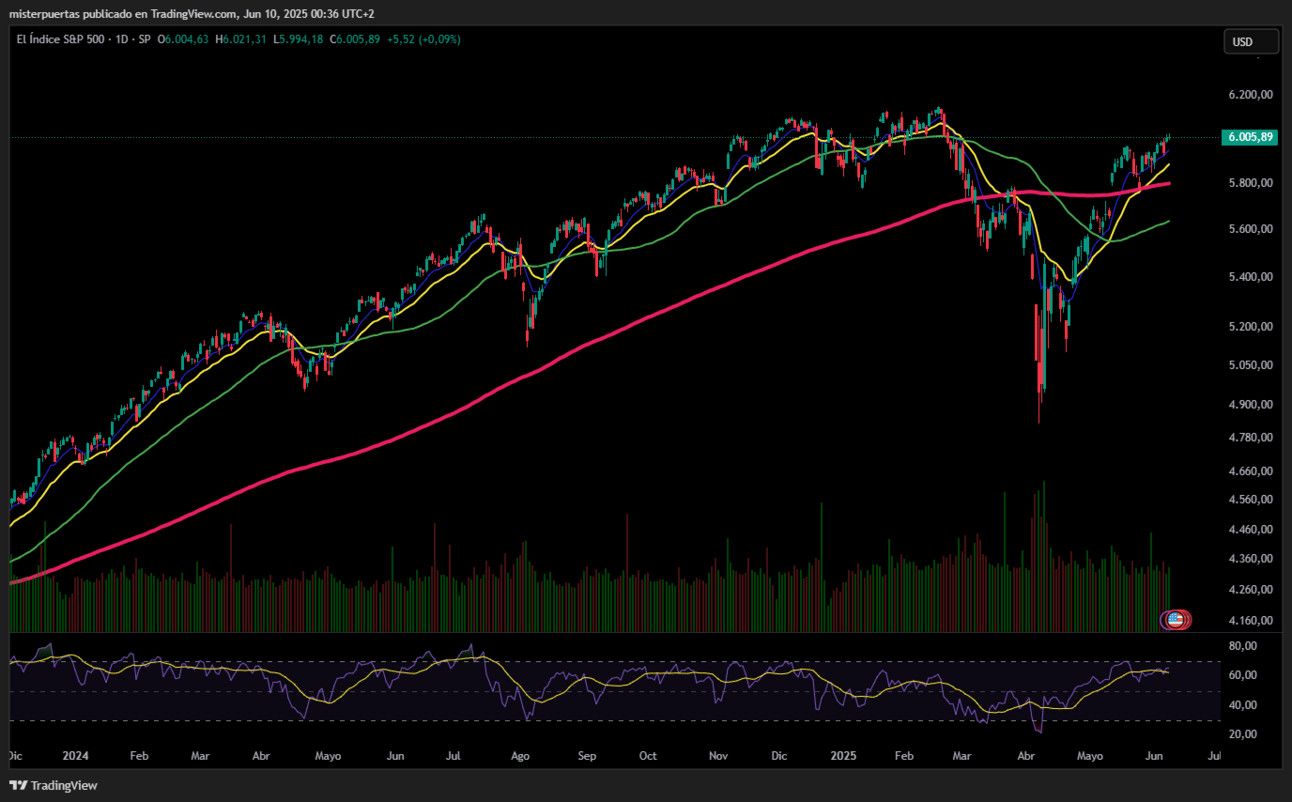

A primera vista, fue otra sesión aburrida, de bajo volumen y dentro de un rango, con la banda intradiaria del S&P en solo 40 puntos básicos y el SPX cerrando apenas en verde… y otro día más en los 6.000 puntos.

Sin embargo, “bajo el capó” fue un día movido. Las pequeñas compañías estadounidenses, hacia donde rotaron los minoristas la semana pasada, están viviendo un gran cierre de cortos, y los fondos sistemáticos seguidores de tendencias pueden ser un gran catalizador aquí.

ZeroHedge

Renta fija

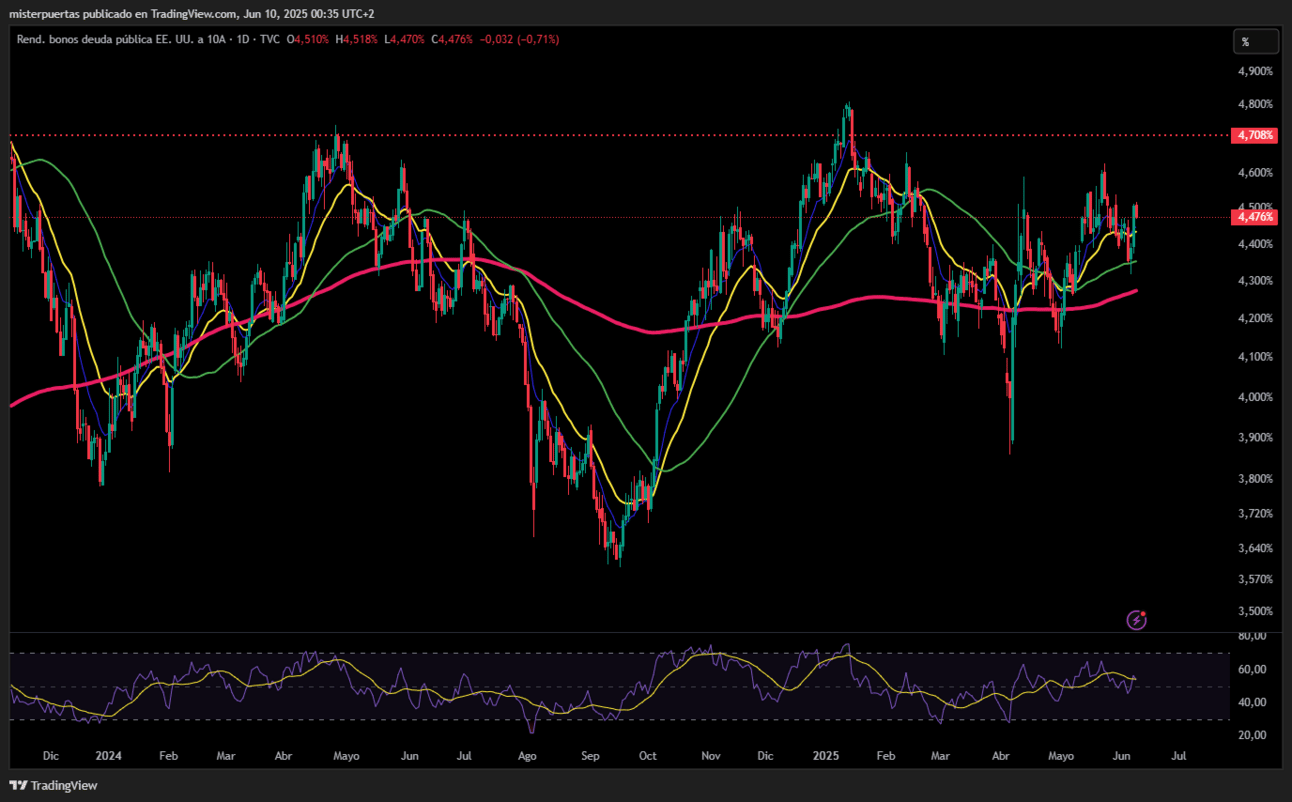

Después del aumento posterior a las nóminas de la semana pasada, los rendimientos a 10 años no avanzaron, ya que el 4,50 % parece ser, una vez más, un nivel de compra en caídas para los inversores en tasas.

Divisas y materias primas

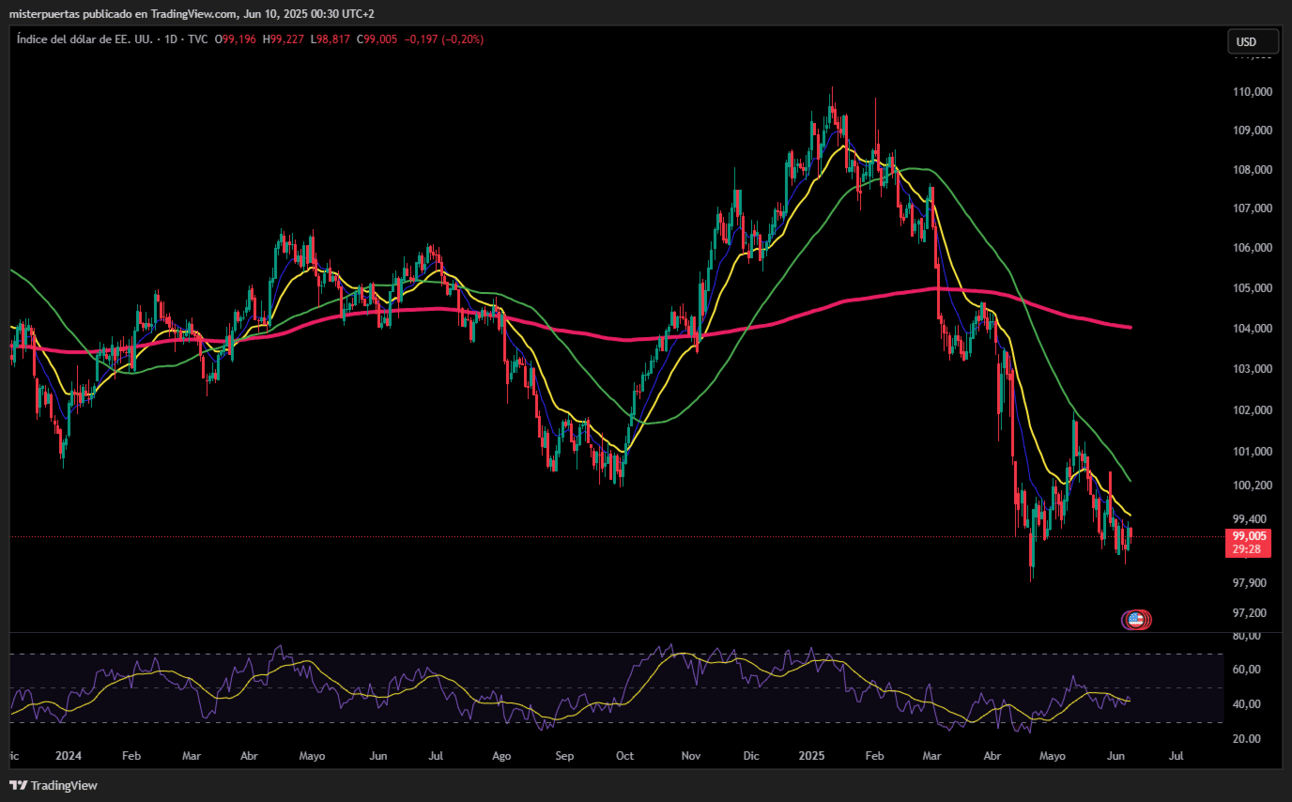

Con los rendimientos sin cambios, el dólar tampoco se movió.

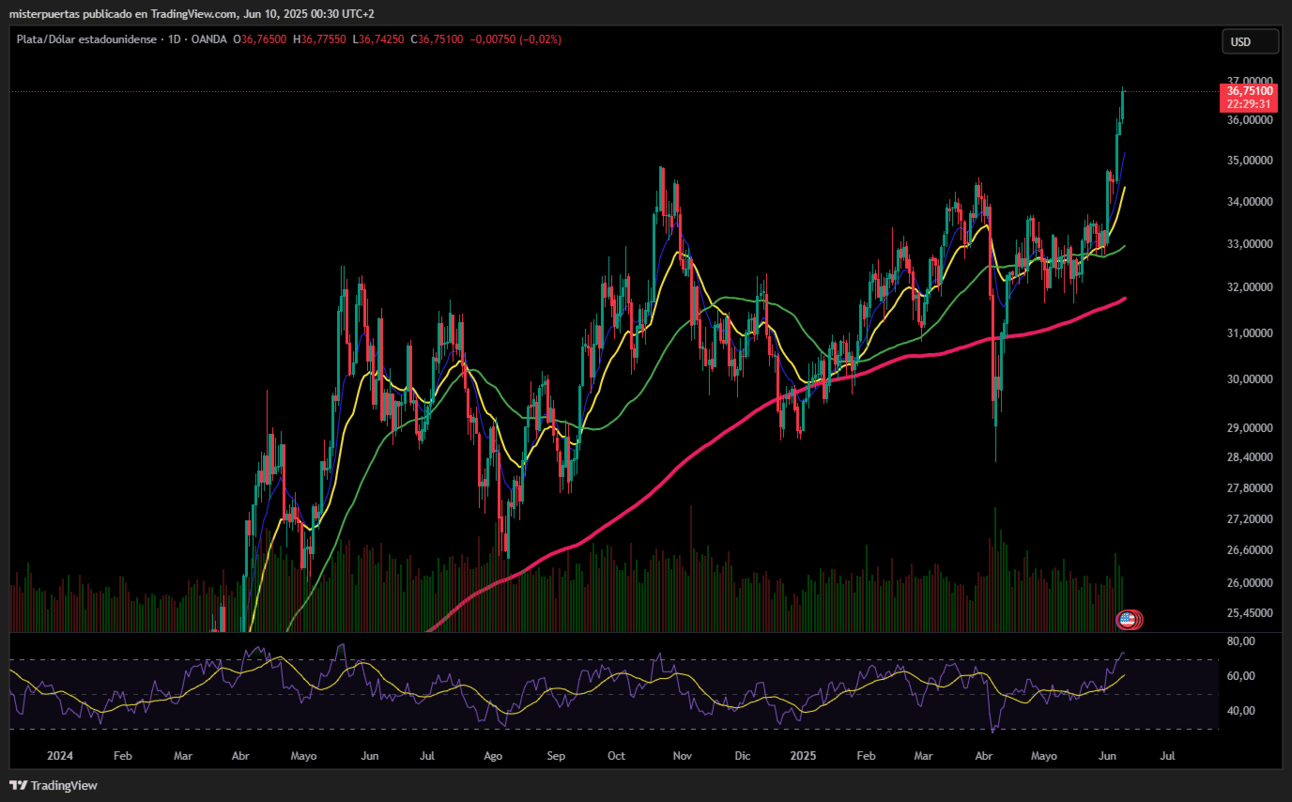

Lo que sí impulsó fue al oro y, especialmente, a la plata… cotizando justo por debajo de los 37 dólares y cerca del nivel más alto desde septiembre de 2011.

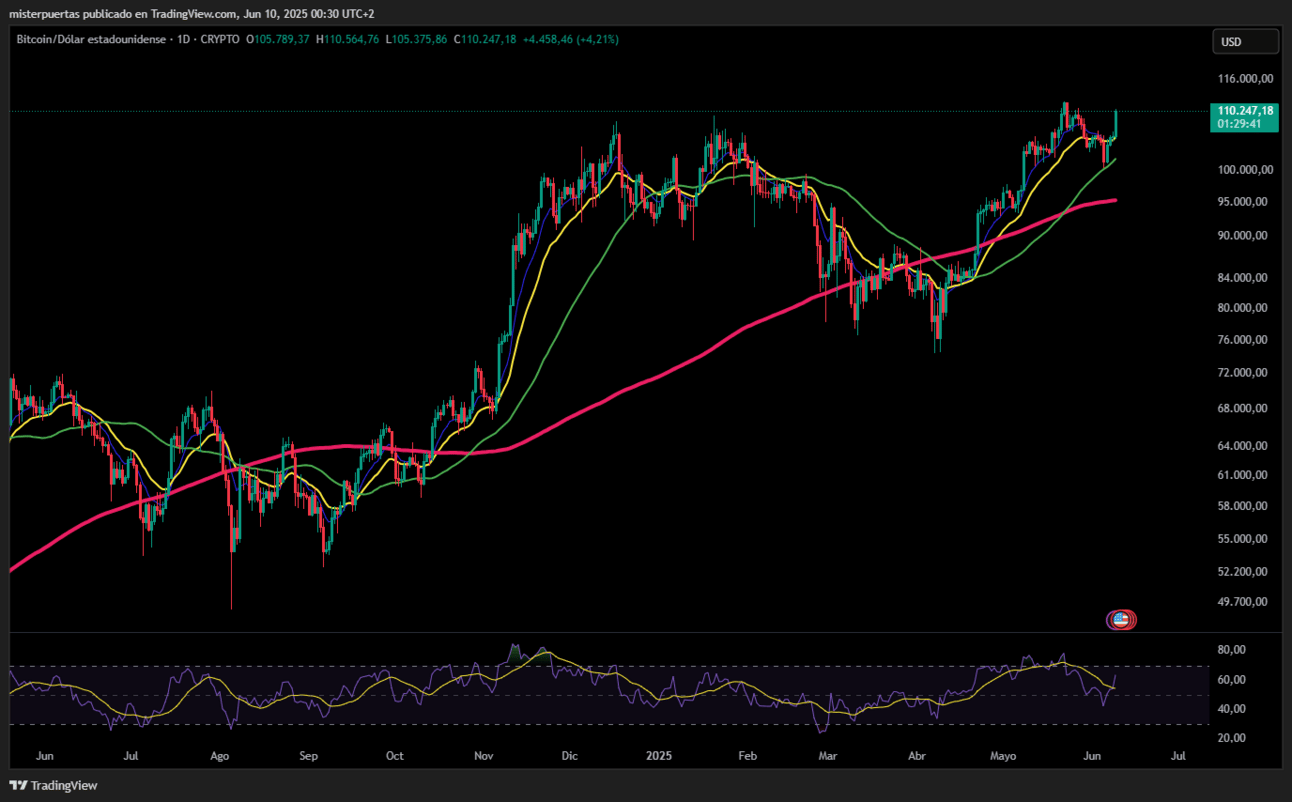

Bitcoin también tuvo un gran impulso hasta los 110.000 dólares

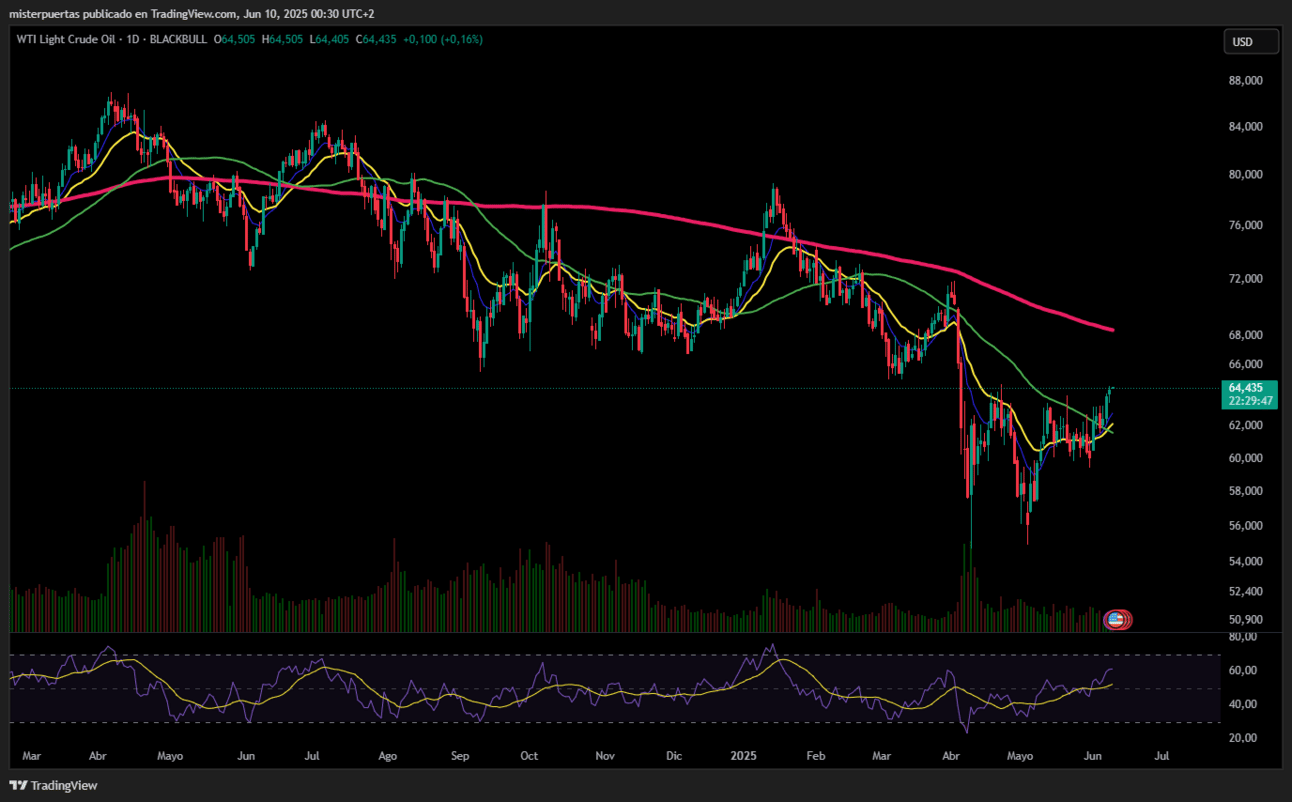

y el petróleo WTI superó los 64 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Broadcom (AVGO): La compañía recibió una mención cautelosa en el Wall Street Journal, que señaló que, si bien la empresa de semiconductores se beneficia de la demanda de chips personalizados para IA, los inversores podrían estar sobreestimando su potencial de crecimiento a pesar de las sólidas ventas vinculadas a la inteligencia artificial.

- Meta Platforms (META): Está en conversaciones para invertir más de 10.000 millones de dólares en la startup de inteligencia artificial ‘Scale AI’.

- EchoStar (SATS): Está considerando acogerse al Capítulo 11 de bancarrota para proteger sus licencias de espectro inalámbrico ante una posible revocación federal, según el Wall Street Journal.

- Tesla (TSLA): Fue degradada por Baird de ‘Outperform’ a ‘Neutral’ debido a que los comentarios del CEO Musk sobre el ritmo de despliegue del robotaxi “son un poco demasiado optimistas”. Mientras tanto, el jefe del programa Tesla Optimus Robot, Milan Kovac, dejó la empresa.

- Boeing (BA): Se prepara para reanudar las entregas de sus aviones 737 MAX a clientes chinos tras una pausa en abril.

- RobinHood (HOOD): No fue incluida en la reconfiguración del SPX, a pesar de las especulaciones sobre su posible inclusión.

- Warner Bros Discovery (WBD): Se dividirá en dos compañías líderes del sector de medios.

- Qualcomm (QCOM): Acordó adquirir Alphawave por aproximadamente 2.400 millones de dólares, como parte de sus esfuerzos para reforzar su tecnología en inteligencia artificial.

- UnitedHealth (UNH): Estudia un acuerdo de 1.000 millones de dólares para salir de América Latina, mientras la empresa reorienta su enfoque hacia Estados Unidos.

- Amazon (AMZN): Invertirá 20.000 millones de dólares en Pensilvania para expandir la computación en la nube y la innovación avanzada en IA, lo que generará 1.250 empleos.

- Walmart (WMT): Su director financiero indicó que han estado en conversaciones con la administración respecto a los aranceles y el comportamiento actual del consumidor, según la conferencia de Oppenheimer.

En la sesión europea…

Resumen de sesión

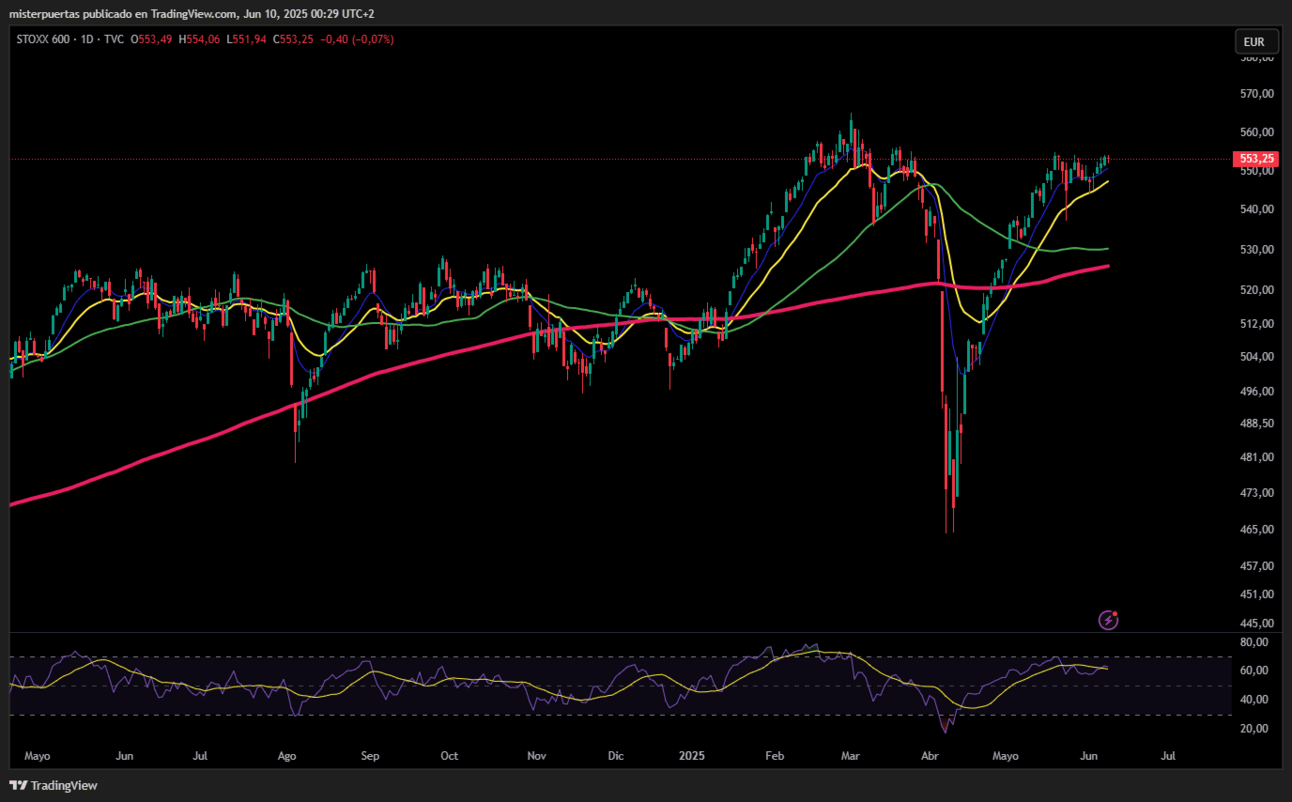

Las acciones europeas cedieron terreno en una jornada de negociación cautelosa este lunes, ya que los inversores evitaron tomar grandes posiciones a la espera del resultado de las conversaciones comerciales entre China y EE. UU. en Londres.

El índice paneuropeo STOXX 600 (.STOXX) cerró ligeramente a la baja en 553,24 puntos, tras encadenar cuatro sesiones consecutivas al alza, su racha ganadora más larga en tres semanas.

Todos los demás principales mercados bursátiles también cerraron en negativo.

La negociación fue reducida, ya que los mercados de Suiza, Dinamarca y Noruega permanecieron cerrados por la festividad de Pentecostés (Whit Monday).

El sector de utilities (.SX6P) fue uno de los más castigados. A menudo considerado un sustituto de los bonos, la caída de los bonos de la Eurozona ejerció presión sobre este índice.

Mientras se desarrollaba en Londres una reunión entre funcionarios estadounidenses y chinos, los mercados estuvieron atentos a cualquier señal concreta de progreso que pudiera reducir las tensiones comerciales entre las dos mayores economías del mundo.

“Las conversaciones comerciales pueden cambiar rápidamente: en un minuto parece que todo va bien y al siguiente surge un nuevo obstáculo. Por eso los inversores están adoptando un enfoque muy cauteloso”, afirmó Daniel Coatsworth, analista de inversiones en AJ Bell.

China declaró el viernes que está dispuesta a acelerar el examen y aprobación de exportaciones de tierras raras a empresas de la Unión Europea. El sector de automoción (.SXAP) —vulnerable ante interrupciones en el suministro de estos materiales— se mantuvo plano.

Para el resto de la semana, un calendario repleto de indicadores económicos regionales incluirá datos de desempleo y PIB del Reino Unido. Además, se esperan intervenciones de funcionarios del Banco Central Europeo, incluida la miembro del consejo Isabel Schnabel.

El lunes, el responsable de política monetaria del BCE, Peter Kazimir, declaró que el banco central está cerca de completar los recortes de tipos de interés y que debería observar los datos de las próximas semanas antes de decidir si se requieren más medidas.

El inicio cauteloso del lunes contrasta con el cierre alcista de la semana anterior, impulsado por las esperanzas de una distensión en las fricciones comerciales y un informe de empleo sorprendentemente sólido en EE. UU.

Uno de los datos más importantes que se conocerán esta semana será la lectura de la inflación en EE. UU., que será analizada cuidadosamente para determinar si las políticas arancelarias erráticas del presidente Donald Trump ya están teniendo efectos en la economía general.

Algunos comentarios de acciones

- Spectris (SXS.L) se disparó un 60,1 % después de que el fabricante de instrumentos científicos anunciara que aceptará una oferta de compra de 3.730 millones de libras (5.060 millones de dólares) por parte de Advent.

- Por su parte, WPP (WPP.L) cayó un 2,7 %. El grupo publicitario comunicó que su CEO, Mark Read, se retirará a finales de 2025 tras siete años en el cargo.

En la sesión asíatica…

Las bolsas de la región Asia-Pacífico (APAC) cotizaron mayoritariamente al alza tras las subidas del viernes pasado en Wall Street, aunque el volumen de negociación fue algo reducido debido al cierre por festivo en Australia y mientras los participantes asimilaban datos mixtos provenientes de China.

El Nikkei 225 recuperó el nivel de los 38.000 puntos, impulsado por la debilidad del yen de la semana pasada y por las revisiones al alza en los datos del PIB de Japón.

Los índices Hang Seng y Shanghai Composite también subieron, impulsados por cierto optimismo comercial ante la reunión prevista para hoy en Londres entre funcionarios de EE. UU. y China. Sin embargo, las ganancias en los mercados continentales estuvieron limitadas, ya que los inversores también digirieron publicaciones clave que mostraron una deflación persistente y, en general, datos comerciales más débiles.

Cierre de Cortos por Goldman

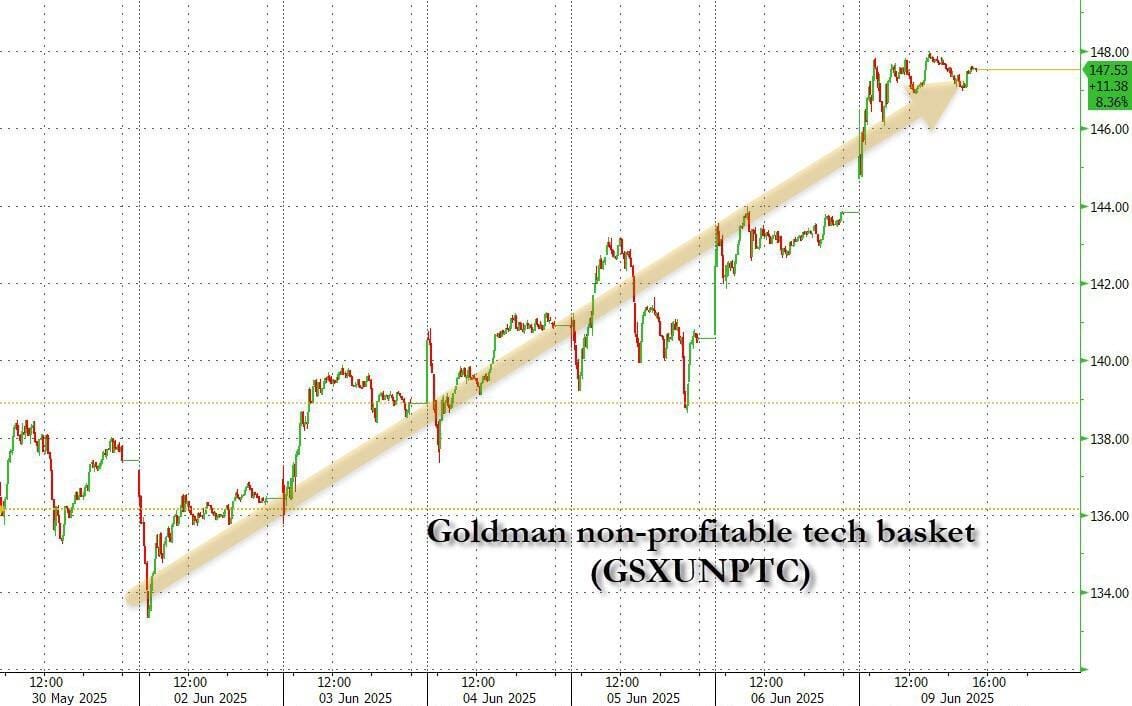

Profundizando más, el gráfico a continuación muestra que la canasta Goldman GS Most Short InfoTech/TMT (GSCBMSIT) ha liderado el movimiento alcista desde marzo.

Y si bien hay varios catalizadores próximos que podrían detener esta reciente corrida (el IPC del miércoles, las negociaciones comerciales en curso y los titulares del Senado sobre el proyecto de ley de reconciliación), el operador de Goldman señala que parece que estos nombres aún no están en un “territorio de compresión” agresivo y hay algunos vientos de cola potenciales para un movimiento incremental hacia arriba.

Mientras tanto, como se señaló hace dos semanas , el interés corto medio en las acciones del S&P 500 se acerca a máximos de seis años:

¿Cuáles son los rendimientos futuros cuando el índice más vendido en corto de Goldman Sachs sube un 15 % en dos semanas? Como se muestra en el siguiente gráfico, los indicadores técnicos sugieren un futuro tranquilo.

Para aquellos que buscan adelantarse a la próxima compresión corta, Goldman insinúa que, si bien la demanda de CTA ha comenzado a disminuir en todos los mercados, ese no es el caso del Russell 2000, donde Kaplan dice “estar atentos a la compresión de baja calidad”.

Por último, pero no menos importante, está nuestro gráfico favorito, el que usamos para animar a los lectores a comprar a mediados de abril. Sí, la relación general entre posiciones largas y cortas ha subido considerablemente desde los mínimos históricos de abril; aún hay margen de mejora.