En Wall Street…

Resumen de sesión

Renta variable

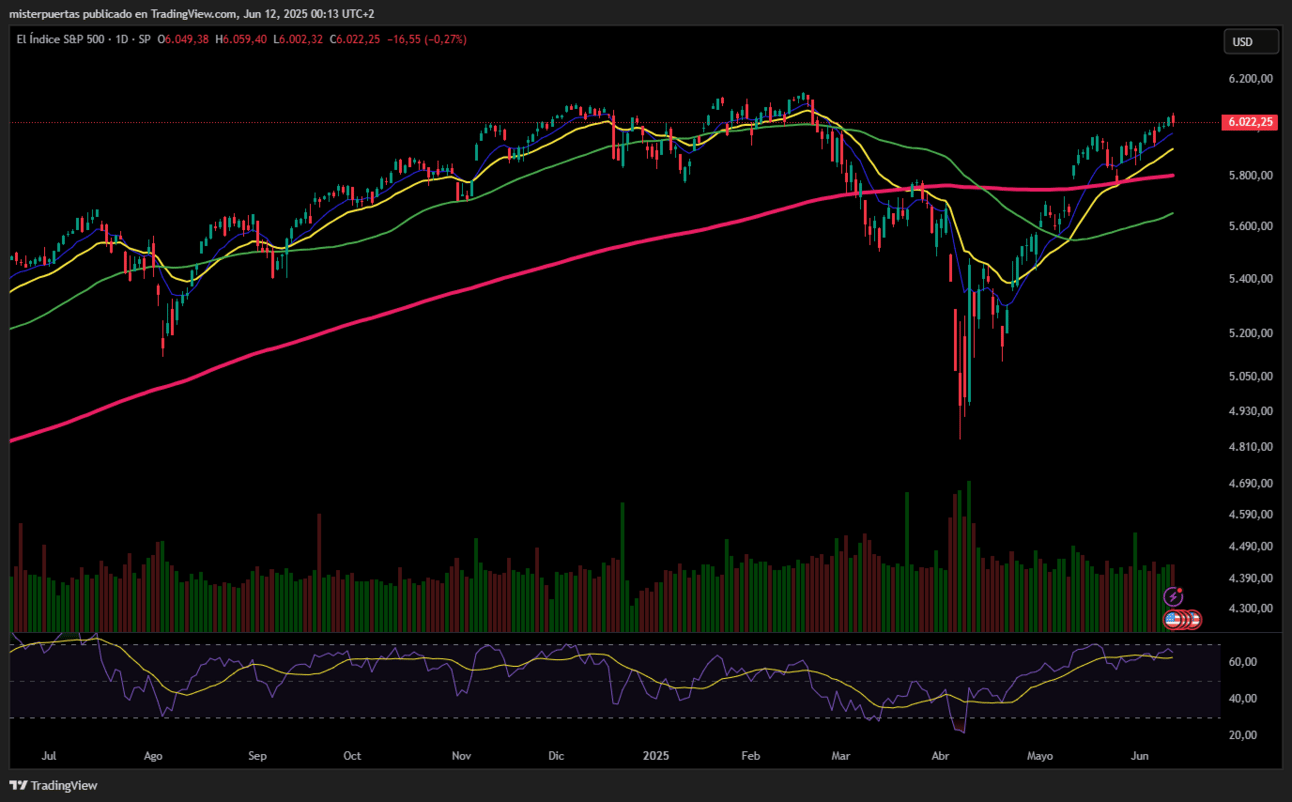

Pese a un dato de IPC inferior a lo esperado que hizo saltar a los futuros, los índices americanos cotizaron neutrales durante toda la sesión… hasta que, a última hora, un aumento de la incertidumbre en Oriente Medio los hizo cerrar mínimamente en negativo.

El Dow Jones retrocedió bruscamente, pero cerró prácticamente sin cambios, mientras que el Nasdaq y el S&P fueron los mayores perdedores… aunque el S&P 500 mantiene aún los 6.000 puntos.

El índice de incertidumbre sobre la política comercial global de Bloomberg acaba de caer a su nivel más bajo desde enero.

ZeroHedge

Renta fija

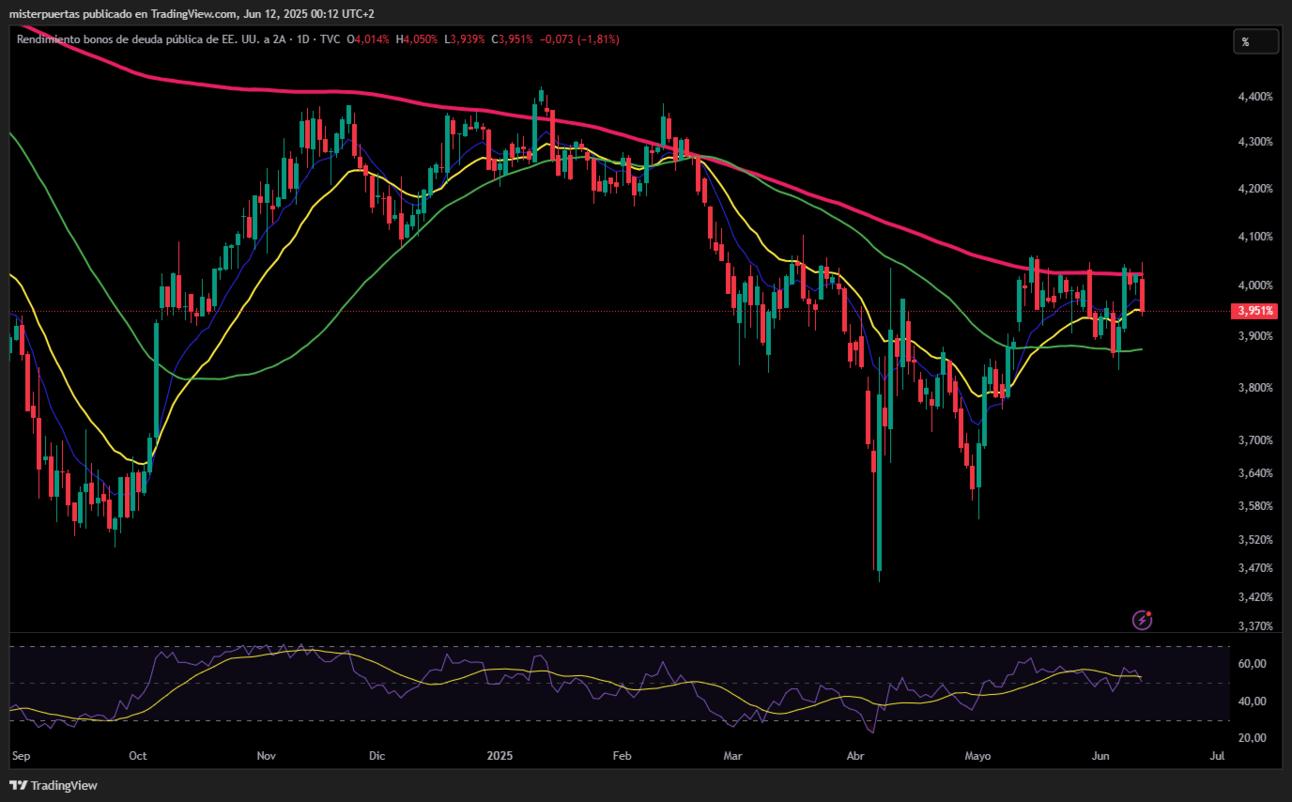

Hoy hubo una fuerte demanda de bonos, impulsada por un IPC débil (hasta ahí llegó la inflación de terror arancelaria de Trump) y por los flujos de capital refugio ante las noticias de Oriente Medio.

El segmento corto rindió mejor, con un rendimiento de 8 puntos básicos a 2 años frente a los 3 puntos básicos a 30 años.

ZeroHedge

El rendimiento a 2 años volvió a caer por debajo del 4,00%, ya que las expectativas de recortes de tasas aumentaron tras el débil IPC.

Divisas y materias primas

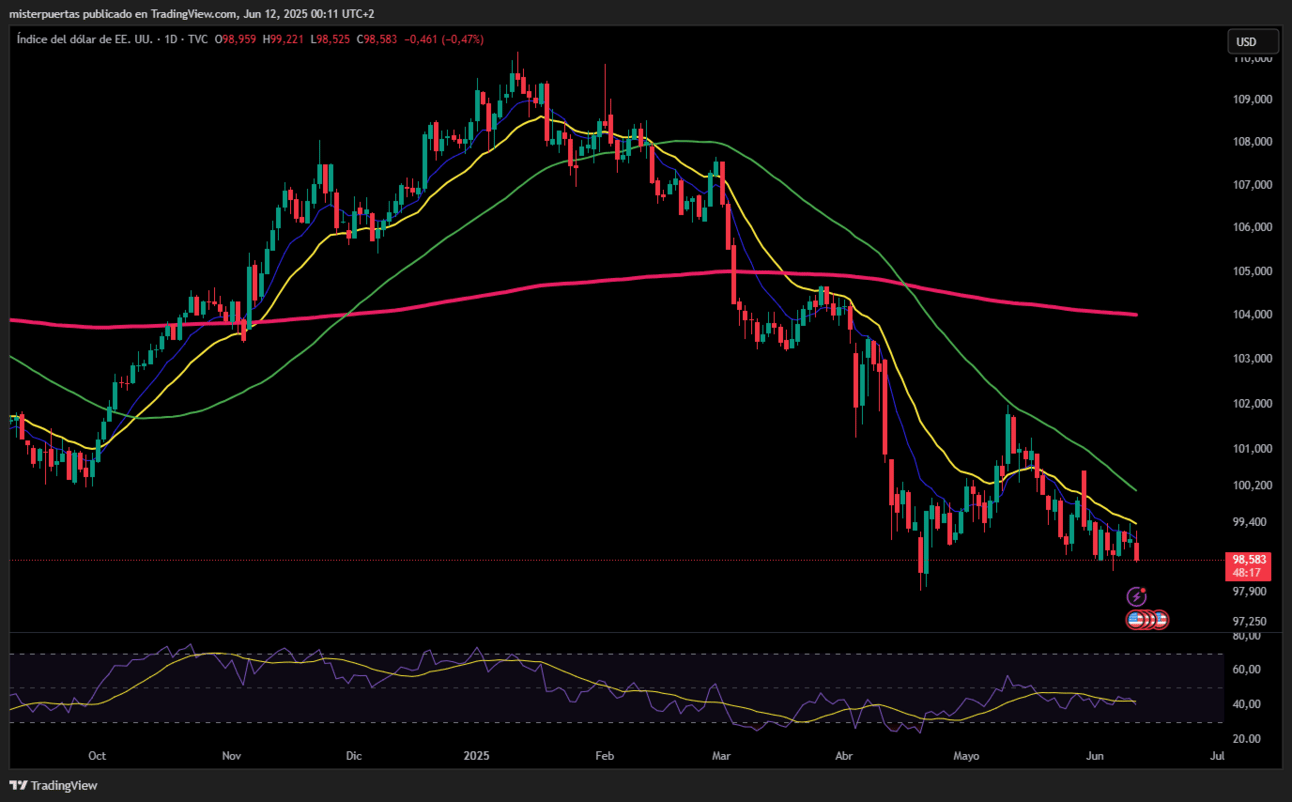

El dólar cayó a un nuevo mínimo cíclico (el más bajo desde julio de 2023).

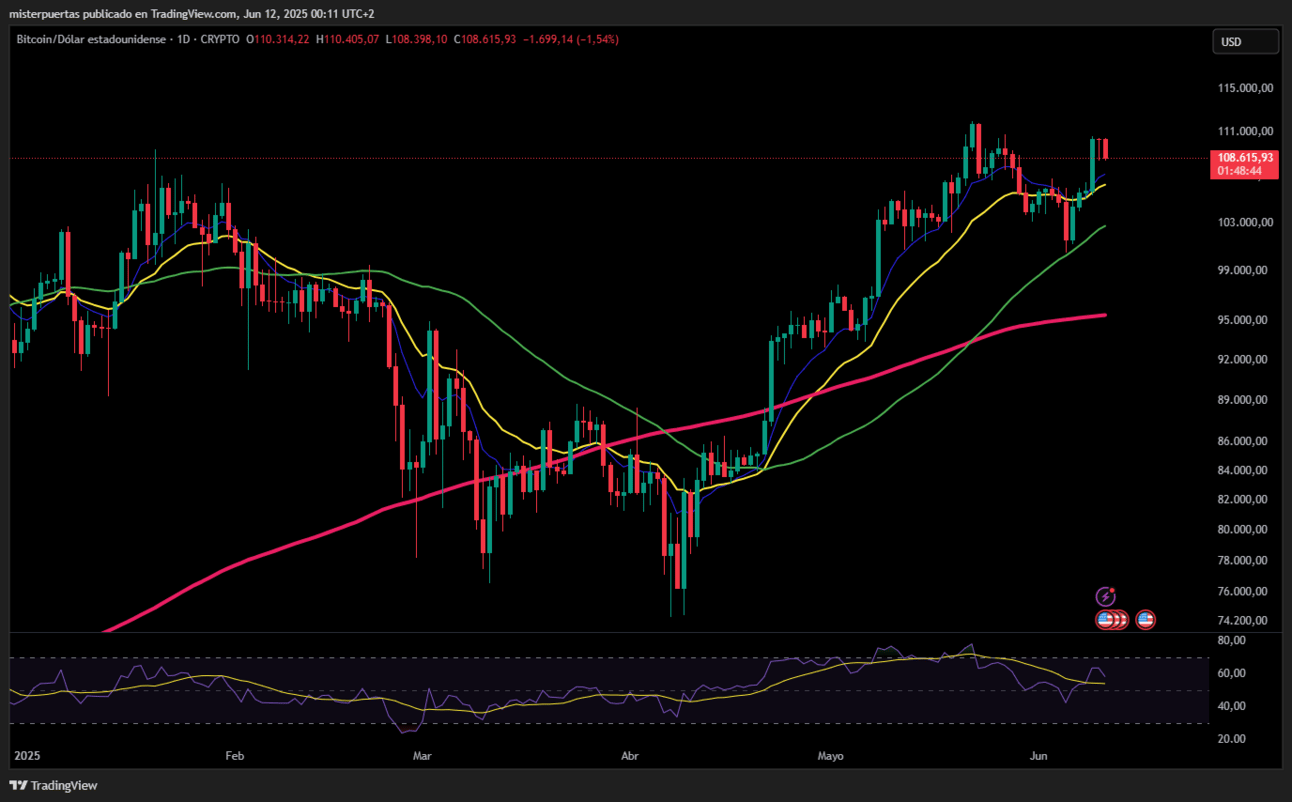

El oro repuntó con los titulares de última hora, mientras que Bitcoin se deslizó a la baja.

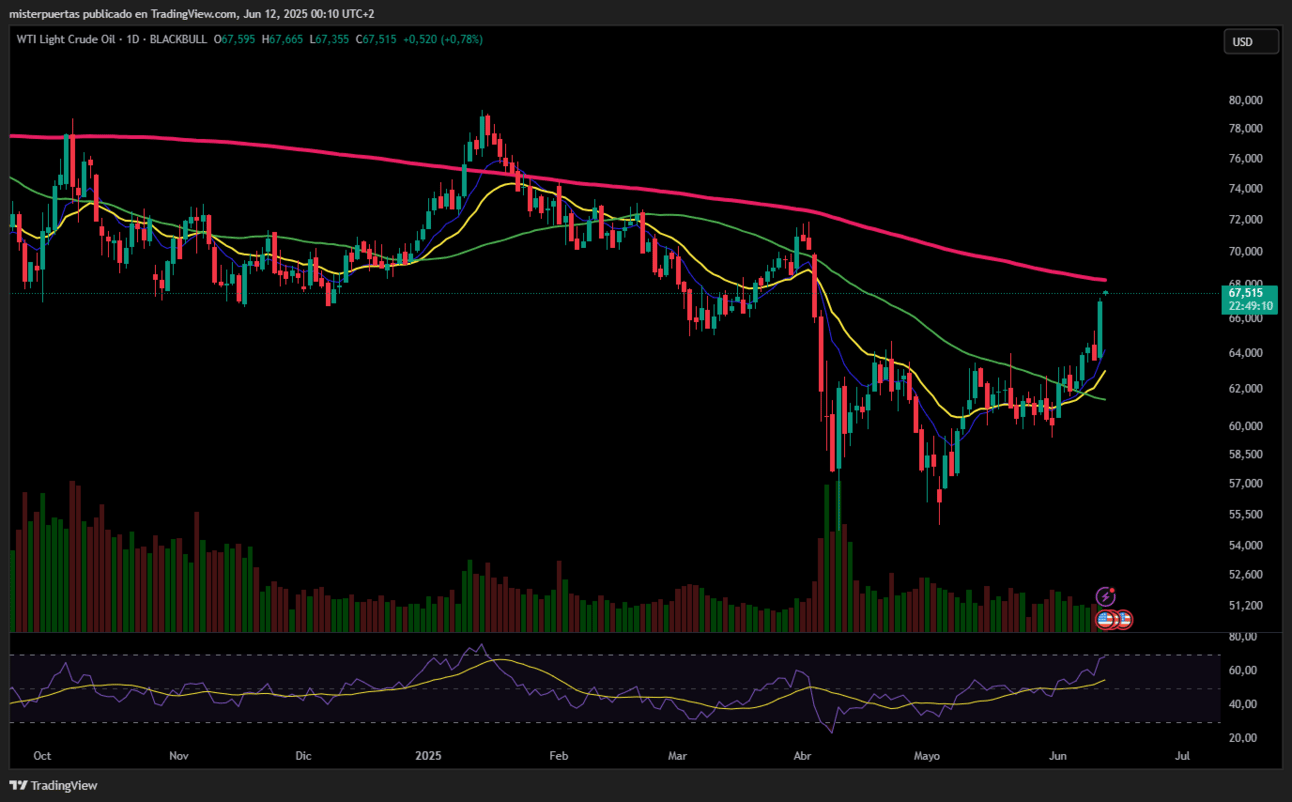

Los precios del petróleo crudo subieron hoy tras una reducción de inventarios mayor de lo previsto, agravada aún más por un informe de Reuters sobre el aumento de las tensiones en Irak (evacuación de la embajada estadounidense), lo que se sumó a las ganancias impulsadas por la posibilidad de que las negociaciones nucleares entre Estados Unidos e Irán fracasen. El WTI ha compensado casi por completo las pérdidas posteriores al Día de la Liberación…

Comentarios de acciones

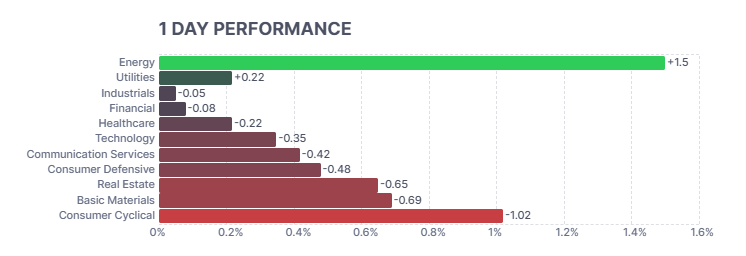

Por sectores

Finviz

Lo más destacado

- Tesla (TSLA): El CEO Musk anunció el lanzamiento del servicio de robotaxi en Austin para el 22 de junio; Musk lamenta algunas publicaciones sobre Trump la semana pasada.

- Lockheed Martin (LMT): La Fuerza Aérea de EE. UU. redujo a la mitad su solicitud de aviones de combate F-35 al Congreso.

- Chewy (CHWY): Las previsiones de ingresos para el ejercicio fiscal 2025 decepcionaron.

- Quantum stocks (QUBT, IONQ, RGTI): El CEO de NVIDIA, Huang, afirmó que se está produciendo un punto de inflexión en la computación cuántica.

- General Motors (GM): Planea invertir 4.000 millones de dólares en dos años en plantas de EE. UU. para aumentar la producción.

- Gamestop (GME): Los ingresos del primer trimestre no alcanzaron las expectativas.

- Etsy (ETSY): Anunció una oferta privada propuesta de 650 millones de dólares en bonos convertibles senior.

- GitLab (GTLB): Las previsiones de ingresos para el ejercicio fiscal 2026 no cumplieron con las expectativas.

- J.M. Smucker (SJM): Subió a calificación de ‘Comprar’ desde ‘Mantener’ en Jefferies.

- Dave & Buster’s Entertainment (PLAY): Ganancias ajustadas por acción e ingresos del primer trimestre superaron expectativas.

- General Motors (GM): El CFO espera que el segundo trimestre refleje el mayor impacto arancelario.

- Caterpillar (CAT): Aumentó su dividendo a 1,51 USD por acción (anteriormente 1,41 USD por acción).

- Bank of America (BAC): El CEO dijo que la banca de inversión no está donde la compañía quisiera este trimestre, pero se están dando conversaciones prometedoras. Espera que los ingresos de mercado aumenten entre un dígito medio y alto en el segundo trimestre, que las comisiones de banca de inversión alcancen los 1.200 millones de dólares, y que el margen de interés neto (NII) también aumente en el segundo trimestre.

- AbbVie (ABBV): La FDA de EE. UU. aprobó la indicación ampliada de Mavyret, de AbbVie, como el primer y único tratamiento para personas con hepatitis C aguda.

- CoreWeave (CRWV): Se beneficiará del acuerdo de nube de Google (GOOGL) con OpenAI, según Reuters citando fuentes.

En la sesión europea…

Resumen de sesión

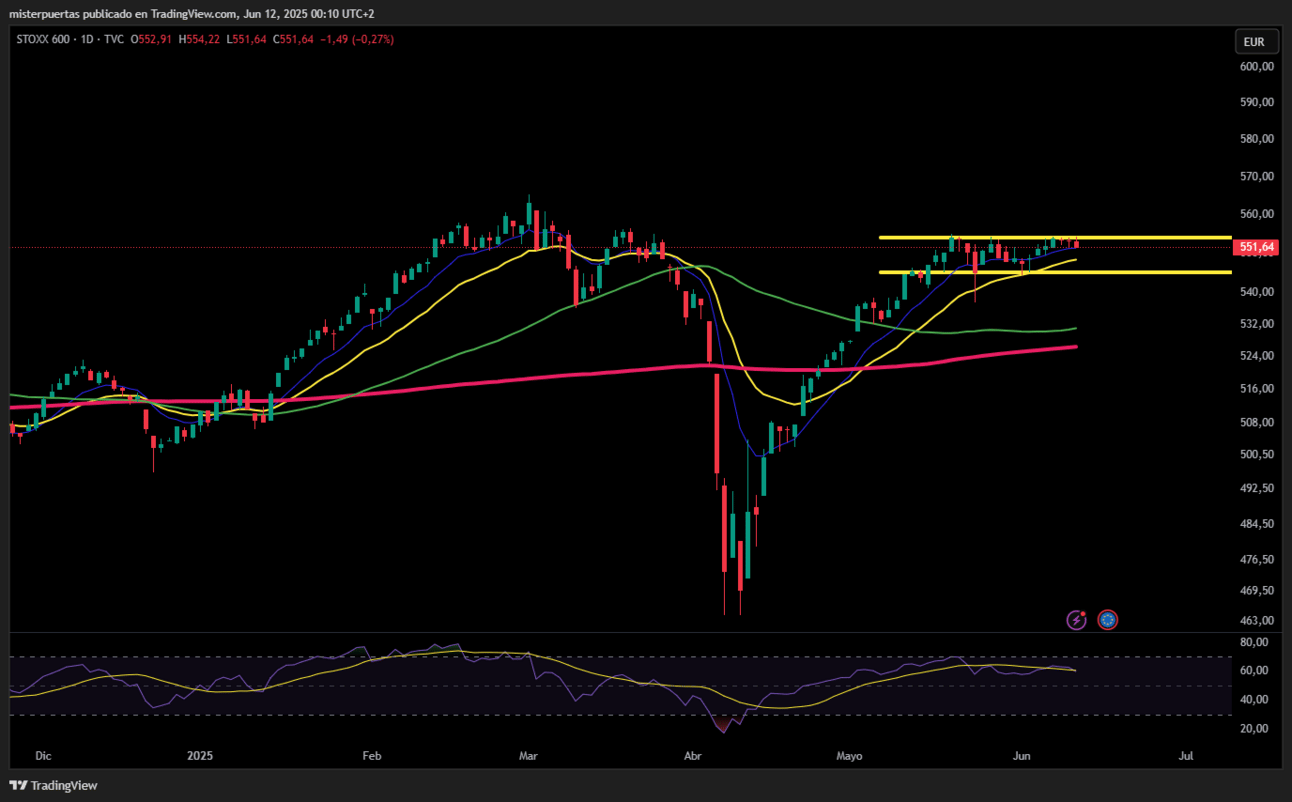

Las acciones europeas vieron evaporarse sus ganancias iniciales y cerraron en rojo este miércoles, ya que las tan esperadas negociaciones comerciales entre EE. UU. y China ofrecieron pocos detalles, a pesar de las promesas de acuerdos de alto nivel.

El índice paneuropeo STOXX 600 (.STOXX) había subido previamente gracias a un informe de inflación en EE. UU. más débil de lo esperado, lo que redujo los temores relacionados con los aranceles y aumentó las esperanzas de que la Reserva Federal recorte las tasas. Sin embargo, el índice terminó cerrando con una caída del 0,3%, marcando su tercer día consecutivo de pérdidas.

Mientras tanto, un día después de que funcionarios de Washington y Pekín acordaran un marco para restablecer su tregua comercial, el presidente Donald Trump declaró que el acuerdo entre EE. UU. y China estaba cerrado, y que Pekín suministraría imanes y minerales de tierras raras.

Según un funcionario de la Casa Blanca, el acuerdo permite a EE. UU. aplicar un arancel del 55% sobre productos importados desde China, que incluye:

- un 10% como tarifa “recíproca” base,

- un 20% por el tráfico de fentanilo, y

- un 25% correspondiente a aranceles previos.

Por su parte, China aplicará un arancel del 10% sobre las importaciones estadounidenses, según el mismo funcionario.

Los inversores europeos reaccionaron con cautela. Aunque las conversaciones terminaron en una tregua, los analistas señalaron que se esperaba un progreso más sustancial.

“Los mercados tenían muchas esperanzas de que en Londres se viera un gran avance, y en esencia lo único que se ha hecho es reiterar lo que ya se tenía hace un mes”, dijo Daniela Hathorn, analista sénior de mercados en Capital.com.

El índice de referencia aún se mantiene un 2% por debajo de su máximo histórico de febrero.

Europa, que antes se beneficiaba de la rotación fuera de activos estadounidenses, ahora está dominada por la cautela, debido a la imprevisibilidad de la política arancelaria de Trump.

Los mayores catalizadores para los mercados europeos actualmente son el aumento del gasto en defensa y una posible bajada de tipos por parte del Banco Central Europeo (BCE). No obstante, los funcionarios del BCE han indicado que el ciclo de flexibilización está llegando a su fin. Los operadores descuentan tan solo un recorte adicional hacia finales de este año.

“Los inversores se volcaron en los mercados europeos aprovechando la oportunidad de un mercado de acciones barato, ahora la cuestión es: ¿qué más puede impulsar este movimiento?”, añadió Hathorn.

En cuanto a sectores, utilities (.SX6P), tradicionalmente considerado como sustituto de los bonos, fue el mejor sector del día.

Por el contrario, el sector de retailers (.SXRP) lideró las caídas, con una caída del 1,7%, tras un descenso del 4,4% en Inditex (ITX.MC), matriz de Zara, al no cumplir con las previsiones de ventas del primer trimestre.

Por último, el índice FTSE 100 de Londres subió un 0,1%, mientras que el FTSE 250 de mediana capitalización avanzó un 0,2%.

En la sesión asíatica…

Las acciones asiáticas subieron, impulsadas por el acuerdo preliminar entre EE. UU. y China para reducir las tensiones comerciales. El índice MSCI Asia Pacific llegó a subir un 0,4%, encaminándose hacia su tercer día consecutivo de ganancias.

Las acciones del sector de semiconductores fueron el principal motor del alza, después de que TSMC reportara un aumento del 40% en los ingresos de mayo, señal de una demanda resiliente en el sector de inteligencia artificial.

La mayoría de los índices regionales cerraron en positivo. Las acciones chinas lideraron las subidas en la región, con el índice de referencia CSI 300 (de la China continental) avanzando un 0,8%, su mayor subida en casi un mes. El Hang Seng China Enterprises Index llegó a ganar hasta un 1,4%.

En Corea del Sur, el Kospi subió un 1,2%, completando su sexta jornada consecutiva al alza.

Las operaciones de mayor riesgo (“risk-on trades”) se vieron favorecidas después de que negociadores de las dos mayores economías del mundo anunciaran un acuerdo sobre el marco para aplicar el consenso alcanzado en la ronda previa de conversaciones.

Se espera que los funcionarios presentes en las negociaciones en Londres lleven la última propuesta a sus respectivos líderes en Washington y Pekín.

Actualización del Tesoro por ZeroHedge

Un mes después de que abril registrara el segundo mayor superávit presupuestario registrado (258.000 millones de dólares), un total impulsado por los generosos aranceles recaudados como resultado de la agresiva escalada de la guerra arancelaria y comercial de Trump, en mayo la recaudación arancelaria se disparó, alcanzando la cifra récord de 22.200 millones de dólares.

…o más del triple de la cantidad de derechos de aduana recaudados durante cualquier mes de la guerra comercial de Trump 1.0.

En cuanto a las malas noticias… bueno, probablemente ya saben adónde vamos. Desafortunadamente, ese récord de 22.200 millones de dólares en aranceles es una miseria comparado con todo el gasto del gobierno estadounidense, que fue considerable en mayo: 687.200 millones de dólares para ser precisos ( un 2,5 % más que hace un año ), por lo que los aranceles cubrieron precisamente… el 3 % del gasto del gobierno estadounidense.

Para simplificar el gráfico, aquí se presentan los mismos datos de gasto sobre la base de un promedio móvil de 6 meses. Con la excepción del pánico por la COVID-19, ¡ el gobierno estadounidense nunca ha gastado tanto!