En Wall Street…

Resumen de sesión

Renta variable

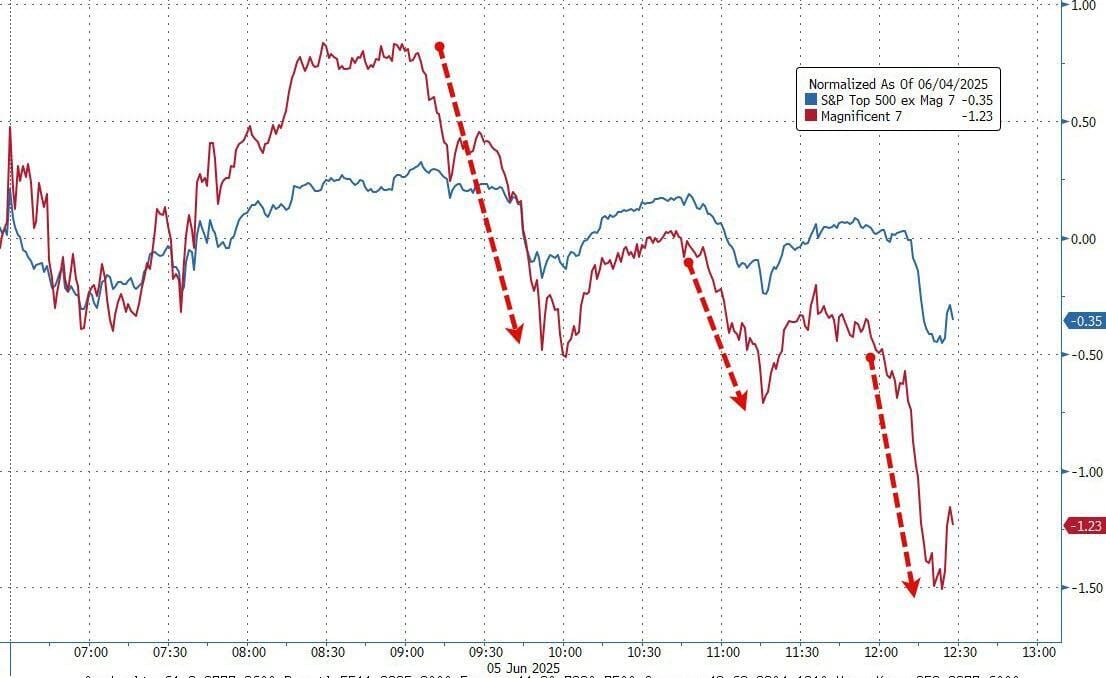

Musk y Trump abrieron el “cajón de mierda” y todo saltó por los aires. Las acciones de las Mag7 quedaron por detrás del S&P 493, cayendo a medida que cada tuit de Trump o Musk intensificaba la situación.

ZeroHedge

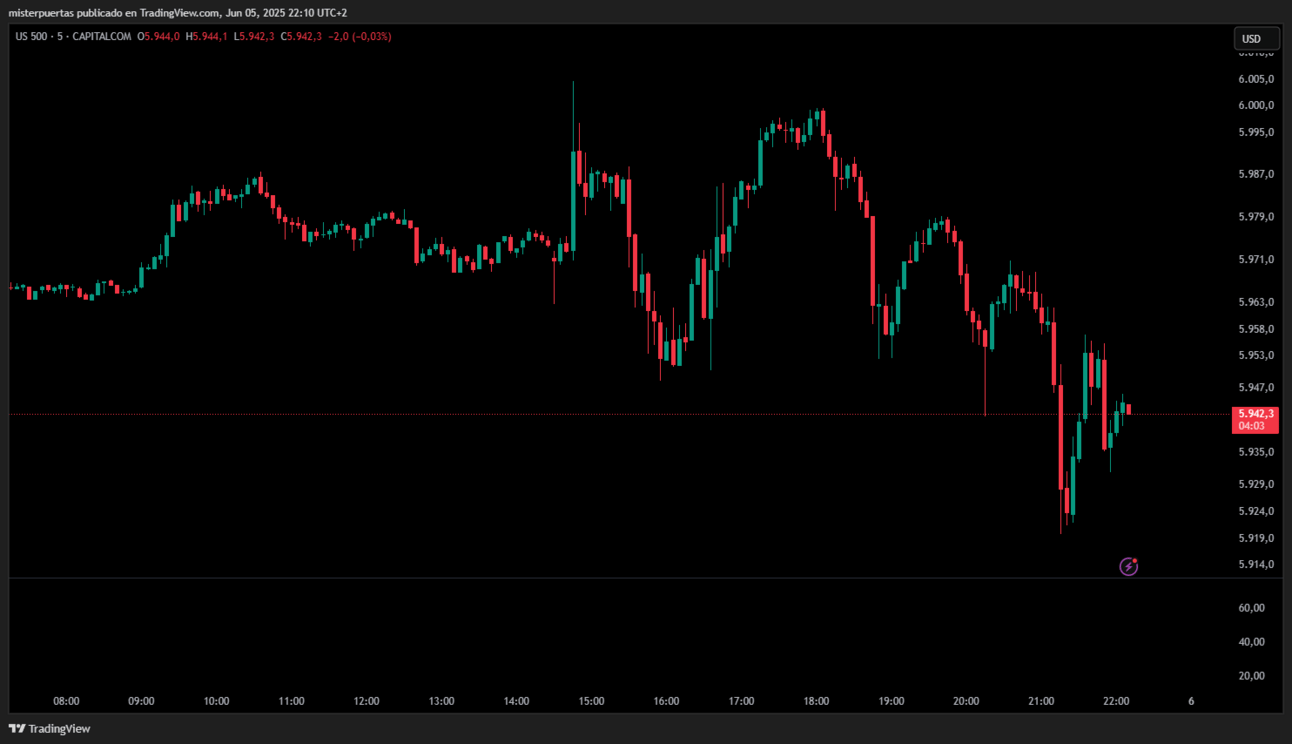

El gráfico intradía de los futuros… Fue un auténtico show de bandazos.

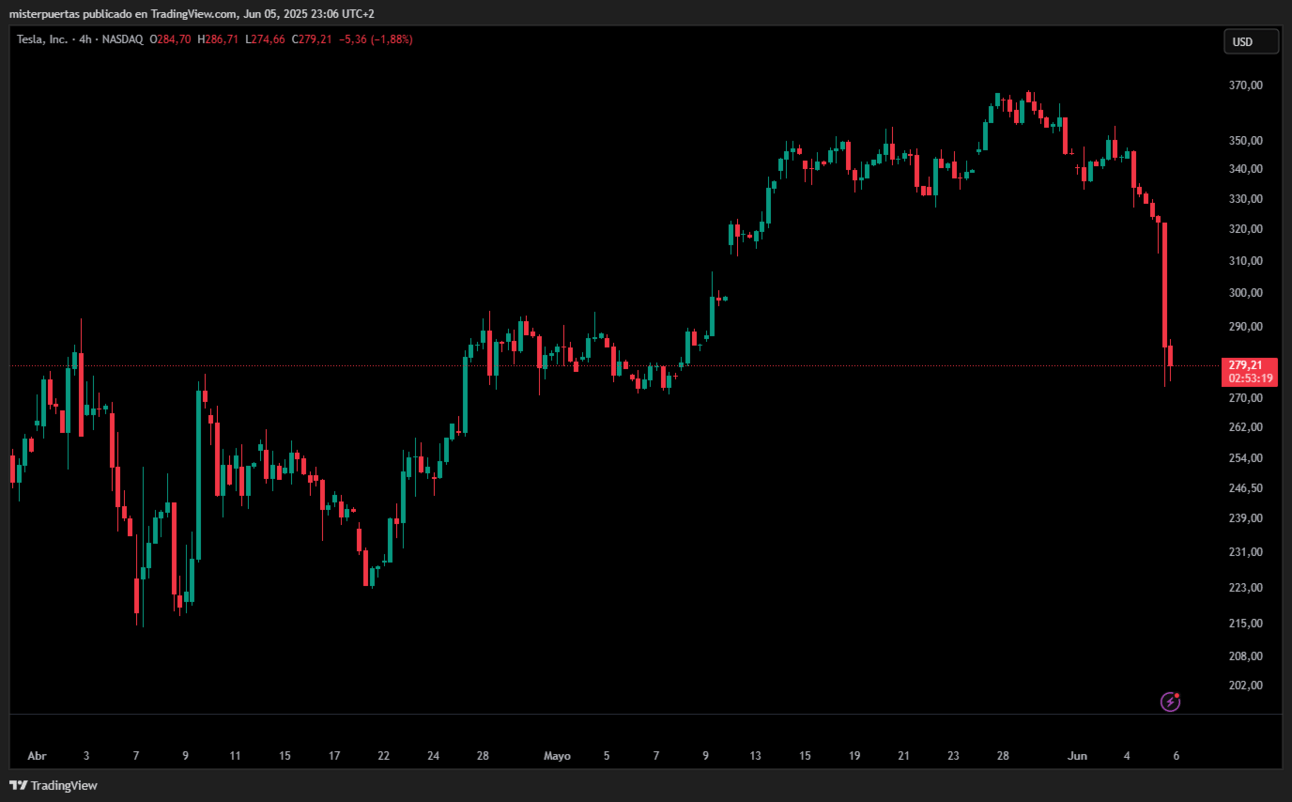

El optimismo por las conversaciones entre Trump y Xi se vino abajo con el cruce de comentarios entre Trump y Musk, que acabó con Trump amenazando con las subvenciones de Tesla y tumbando el valor un 14% al cierre.

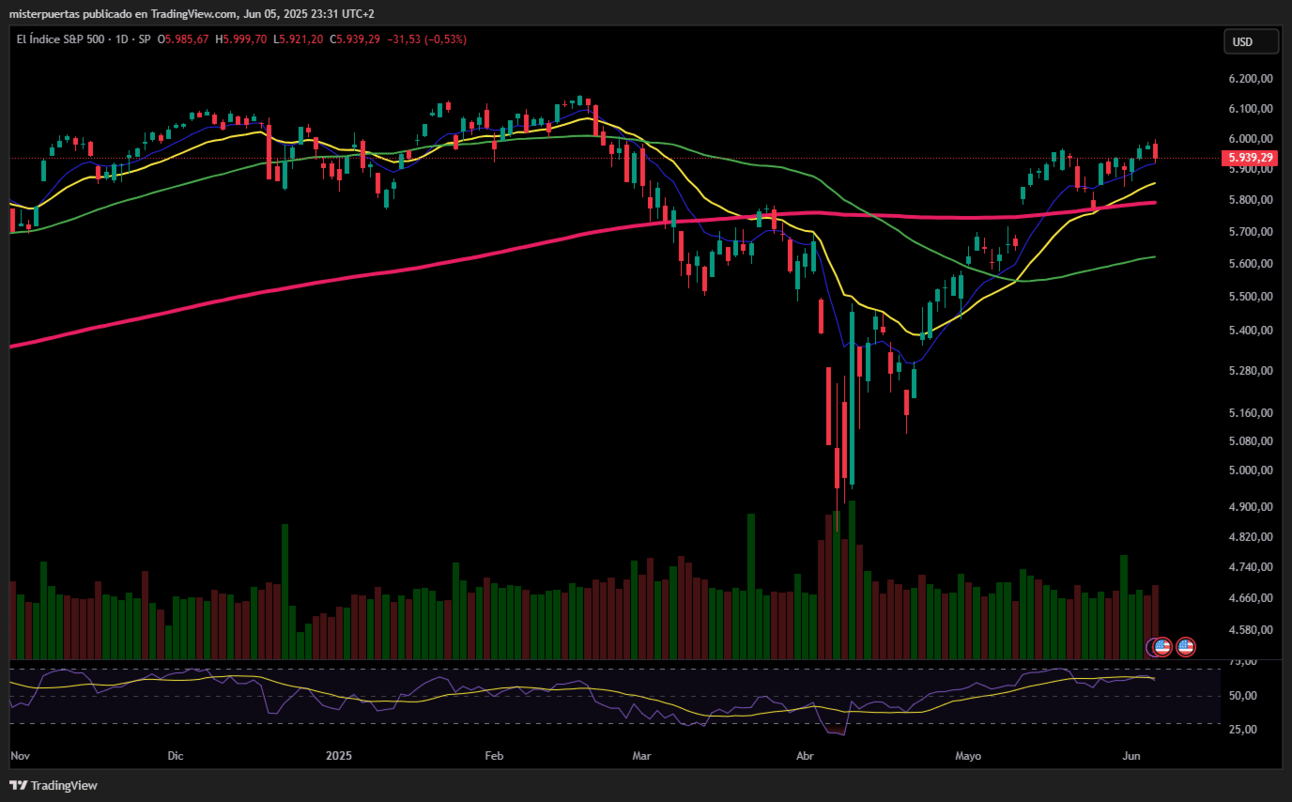

El SPX sigue sin poder alcanzar los 6.000 puntos, después de otro rechazo, aunque aún se mantiene por encima de los 5.900.

Renta fija

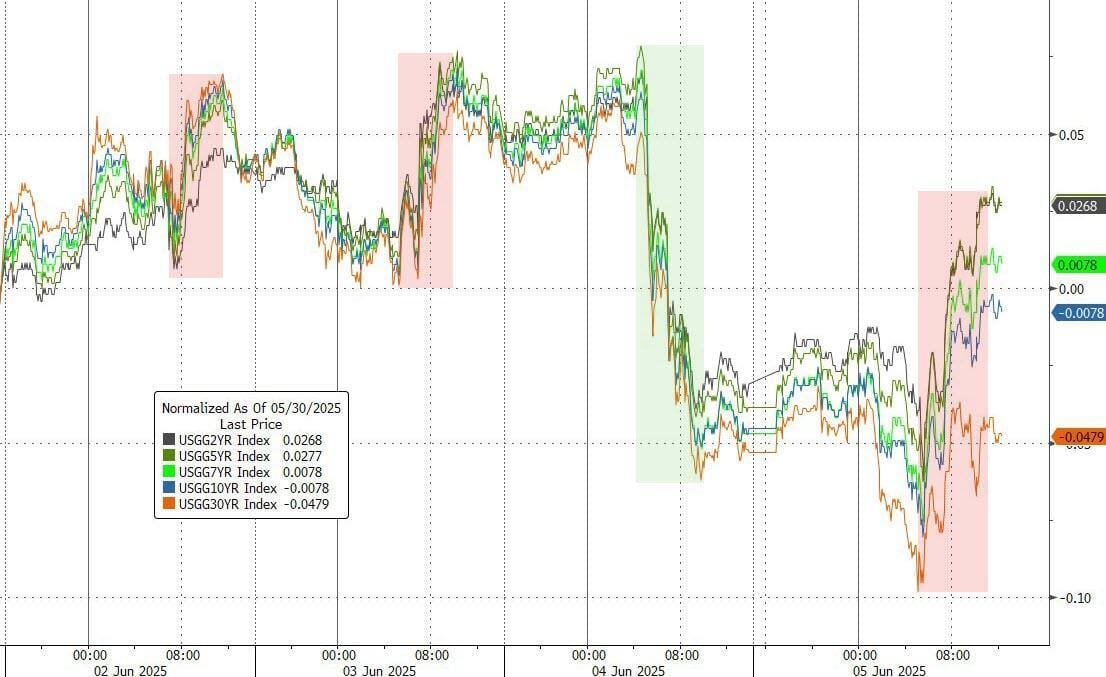

Los bonos se vendieron a lo largo de la curva (incluso cuando las acciones cayeron), con la parte media rezagada: los 5 años subieron +7 puntos básicos, los 30 años, +1 punto básico.

ZeroHedge

Divisas y materias primas

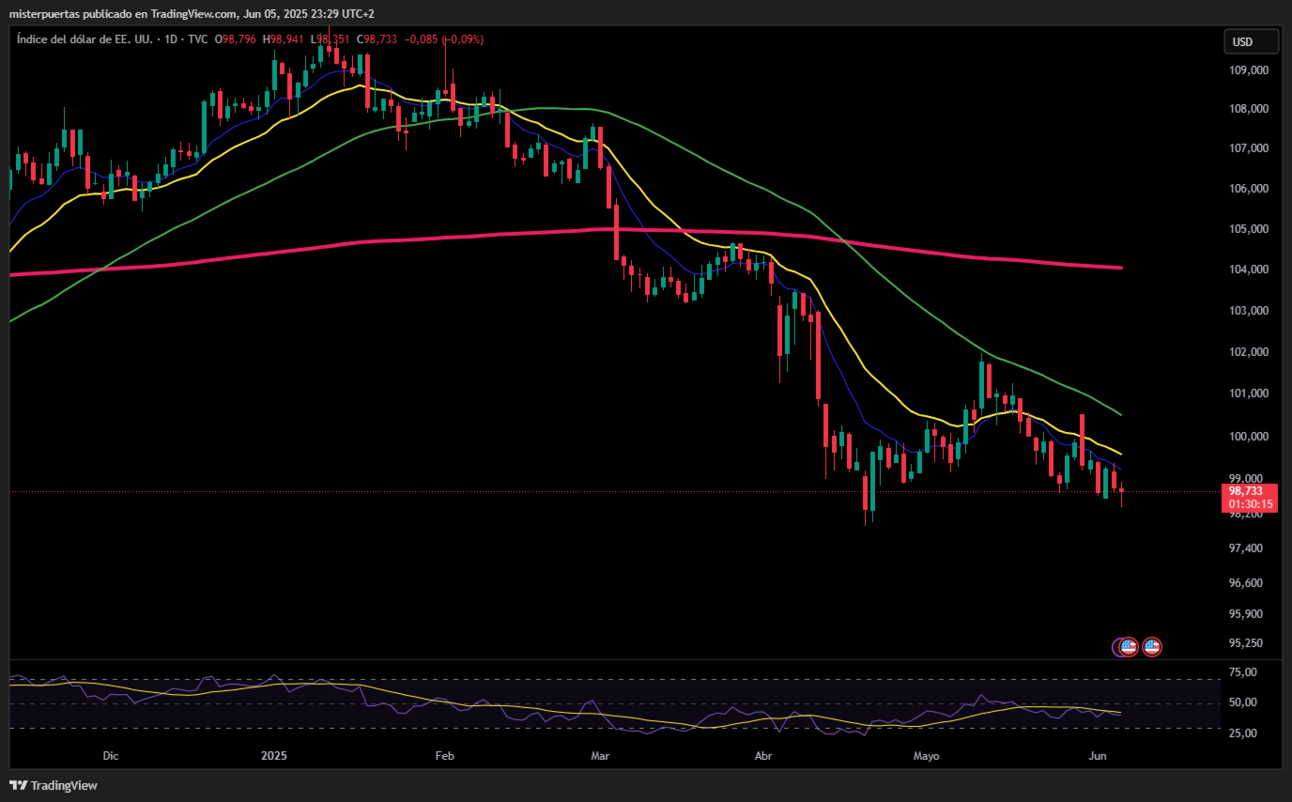

El dólar cayó ampliamente durante la sesión, pero recuperó terreno con todo el jaleo para cerrar plano.

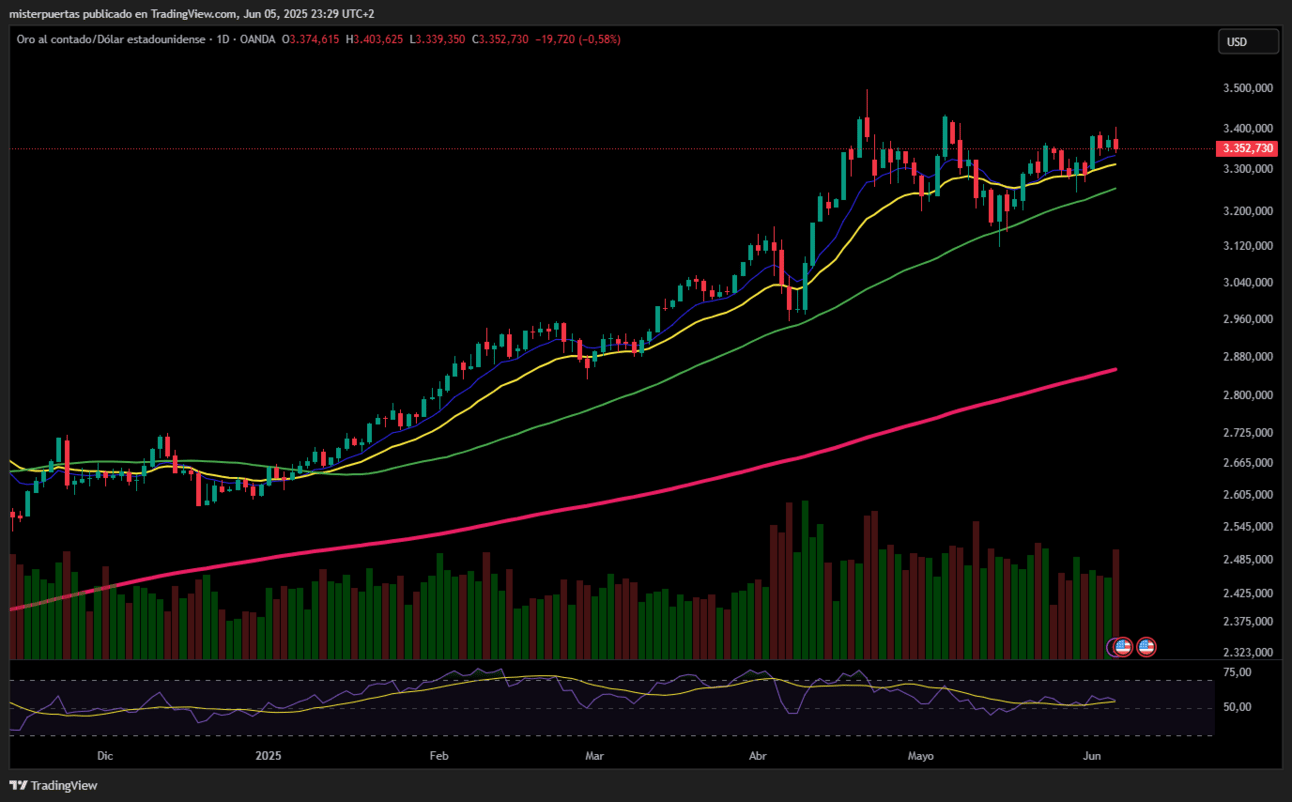

El oro terminó vendiéndose tras superar los 3.400 dólares.

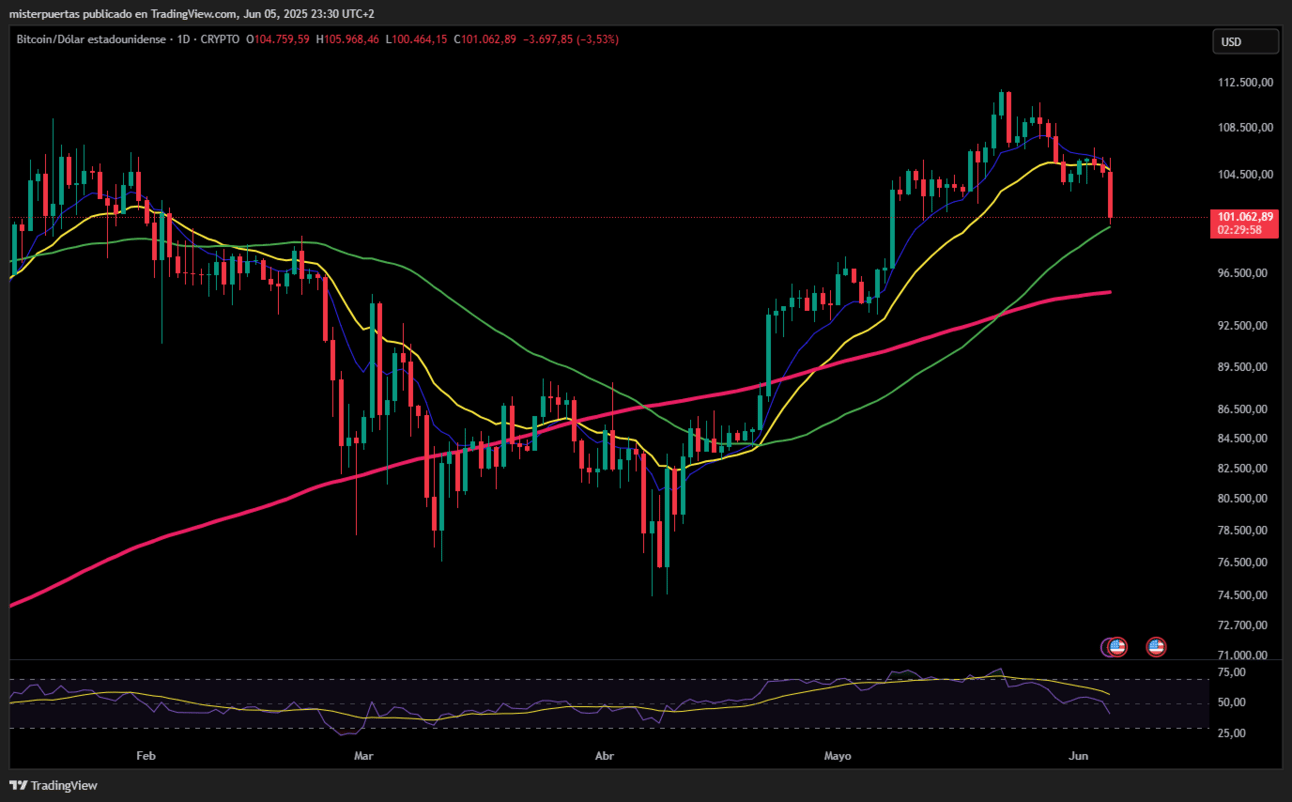

Bitcoin también cayó hoy y volvió a mínimos de tres semanas.

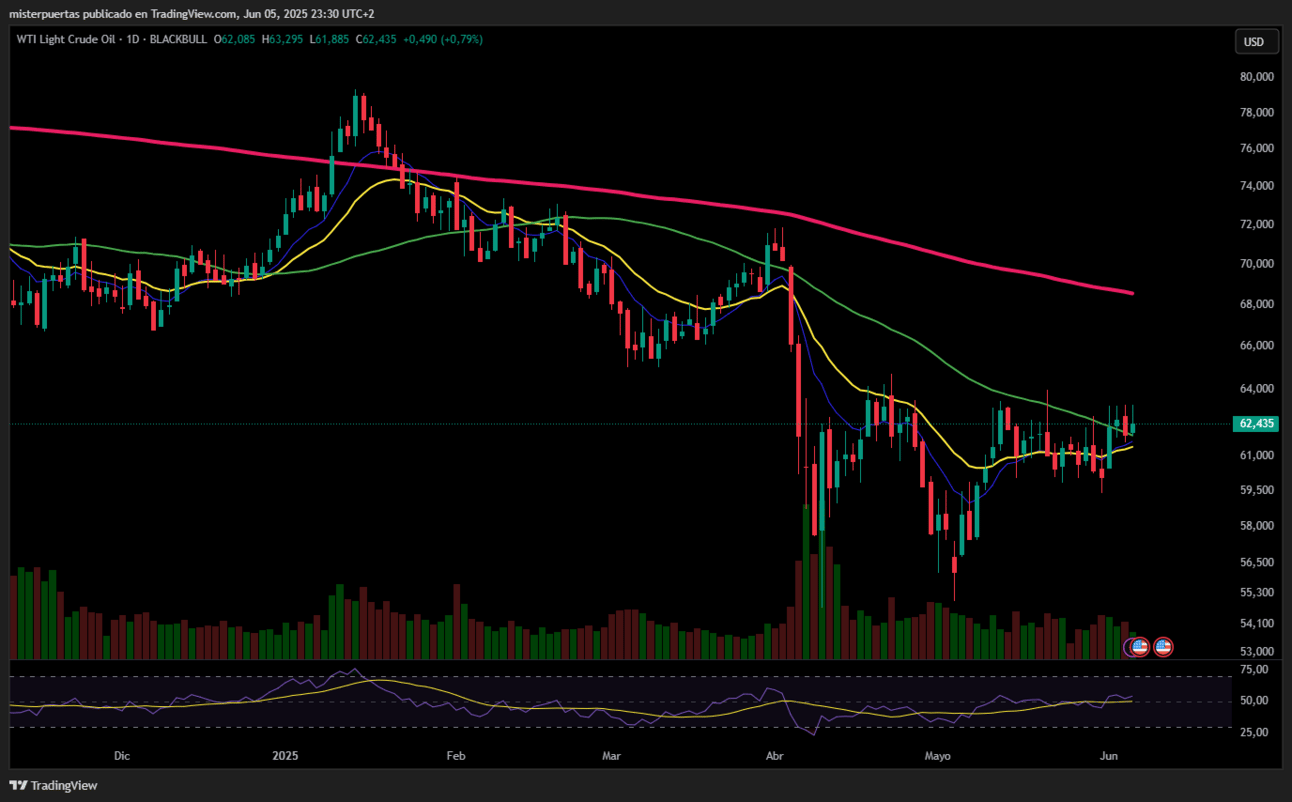

Los precios del petróleo lograron ganancias durante el día, manteniéndose en máximos recientes.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Tesla (TSLA): Las acciones sufrieron una caída significativa a medida que se intensificaba el deterioro en la relación entre Trump y Musk. Trump dijo que el proyecto de ley estadounidense es increíble y que Musk está molesto porque eliminaron el mandato de vehículos eléctricos. Hubo muchos cruces de declaraciones, pero la última actualización fue que Musk acusó a Trump de estar en los archivos de Epstein.

- MongoDB (MDB): Superó estimaciones de beneficios por acción e ingresos, y aumentó su programa de recompra de acciones en 800 millones de dólares; presentó buenas previsiones para el próximo trimestre y elevó su proyección para el ejercicio fiscal.

- Verint Systems (VRNT): Superó las expectativas tanto en ingresos como en beneficios.

- PVH Corp (PVH): Redujo su previsión de beneficios para el próximo trimestre y recortó su perspectiva para el año fiscal.

- Procter & Gamble (PG): Recortará 7.000 puestos de trabajo y espera un cargo no relacionado con operaciones principales de entre 1.000 y 1.600 millones de dólares.

- Apple (AAPL): Perdió una apelación en un tribunal estadounidense para pausar una orden judicial que le exige permitir mayor competencia en la App Store.

- Citi (C): Recortará 3.500 empleos tecnológicos en China para el cuarto trimestre.

- Nvidia (NVDA): El director Mark Stevens ha vendido más de un millón de acciones esta semana. En otras noticias, el mayor rival chino de Nvidia, Huawei, está teniendo dificultades en su mercado local, según The Information; las grandes tecnológicas chinas aún no han realizado pedidos significativos de chips de Huawei, y las pruebas muestran que los chips de Huawei se sobrecalientan.

- Brown Forman (BF.B): No cumplió con las expectativas en ingresos y beneficios, además de ofrecer comentarios pesimistas.

En la sesión europea…

Resumen de sesión

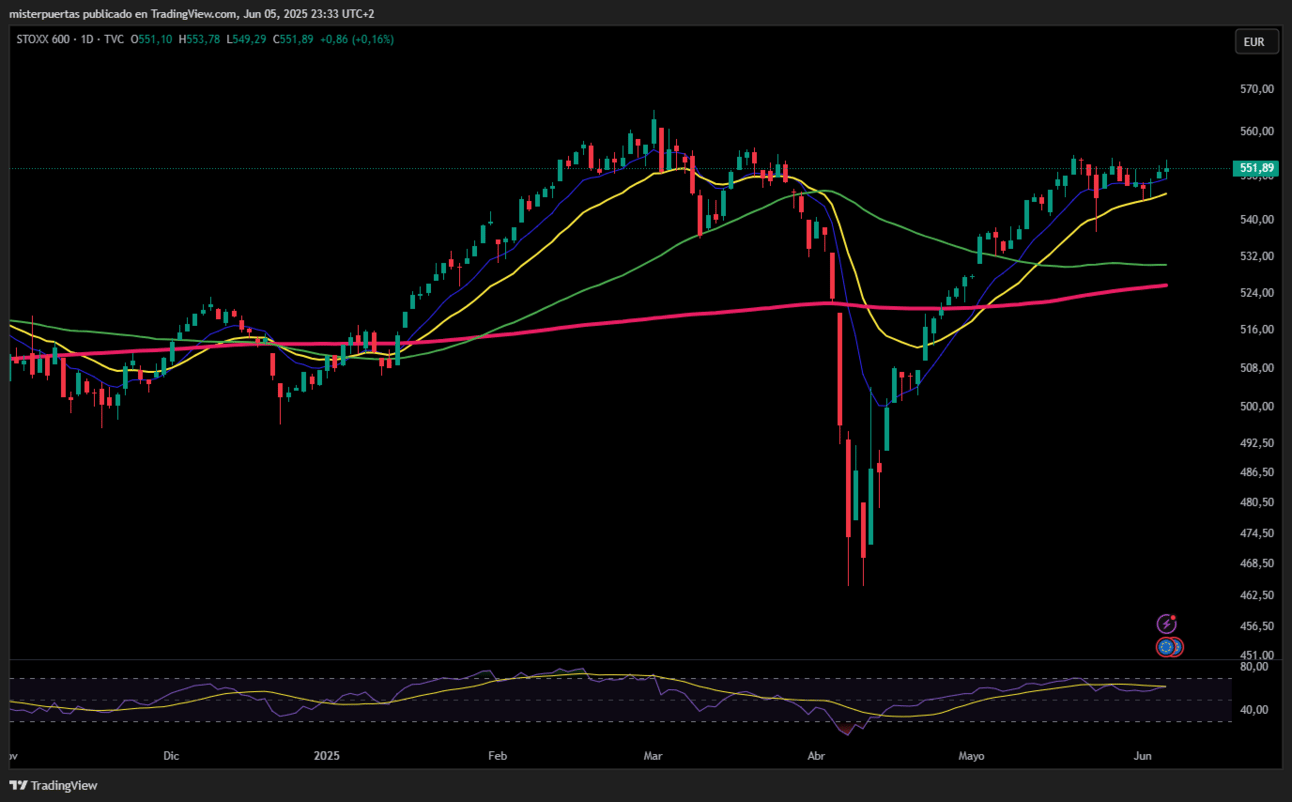

Las bolsas europeas repuntan levemente tras una jornada volátil marcada por el mensaje más agresivo de Lagarde

Las acciones europeas vivieron una sesión de altibajos este jueves, pero lograron cerrar en positivo después de que los comentarios de la presidenta del BCE, Christine Lagarde, eclipsaran el recorte de tipos ya anticipado por el mercado.

El índice paneuropeo STOXX 600 subió un 0,2%, tras pasar de terreno positivo a negativo cuando Lagarde afirmó que el BCE está “bien posicionado” para enfrentar la incertidumbre económica global. Ese tono más agresivo llevó a los inversores a rebajar sus expectativas de nuevos recortes.

El BCE redujo los tipos en 25 puntos básicos, un movimiento ya descontado, pero el aviso de una posible pausa en el ciclo de recortes, justo cuando la inflación alcanza el objetivo del 2%, llevó a los mercados a revalorizar el camino futuro de los tipos.

El mercado ahora anticipa una pausa en julio y posiblemente un único recorte más a finales de año, quizá en diciembre.

“Ese fue el último recorte evidente. A partir de ahora, la vida de los banqueros centrales europeos será más difícil. Creemos que habrá más recortes, pero el BCE nos dio muy pocas pistas sobre el tamaño y el momento,”

comentó Roelof Salomons, estratega jefe de inversión para Países Bajos en el BlackRock Investment Institute.

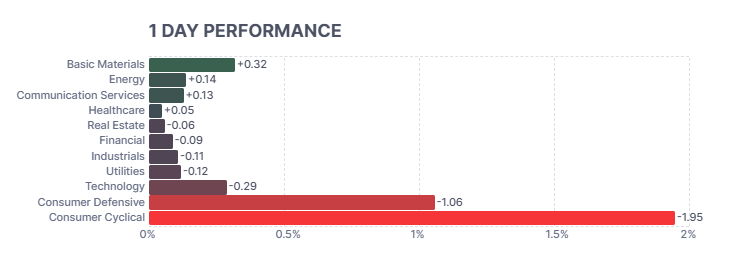

Entre los sectores, el bancario fue el mejor del día tras recuperarse de una caída inicial, beneficiado por la perspectiva de unos tipos más altos durante más tiempo.

En contraste, el sector inmobiliario, sensible a los tipos, perdió un 0,2% después de borrar las ganancias iniciales impulsadas por el recorte.

El segmento de consumo discrecional fue el más castigado por el reajuste del mercado. Las acciones de alimentación y bebidas, consideradas barómetro del consumo, registraron las mayores caídas, seguidas por las de lujo, muy dependientes de la confianza del consumidor.

Por otro lado, los mineros de metales industriales subieron un 1,4%, impulsados por el fuerte repunte del precio del cobre, que alcanzó máximos de dos meses.

En Alemania, el índice DAX tocó un nuevo máximo histórico durante la sesión, pero recortó ganancias posteriormente. Hoy, el nuevo canciller Friedrich Merz mantendrá su primera reunión cara a cara con Trump en Washington.

Algunos comentarios de acciones

- Wizz Air se desplomó un 27,9% tras no alcanzar las expectativas de beneficio operativo anual, encaminándose a su mayor caída diaria de la historia. El sector de viajes y ocio cayó un 0,4%.

- Wise ganó un 7,1% tras anunciar su intención de trasladar su cotización principal de Londres a EE. UU.

- Bayer subió un 4,4% después de que Goldman Sachs mejorara su recomendación de “neutral” a “comprar”.

En la sesión asíatica…

Las bolsas asiáticas avanzan con impulso desde Corea del Sur, mientras persisten las tensiones comerciales entre EE. UU. y China

Las acciones asiáticas subieron ligeramente este jueves, impulsadas principalmente por Corea del Sur, donde el índice Kospi repuntó un 1,5% tras los anuncios del partido gobernante de volver a proponer una reforma de la Ley de Sociedades Comerciales, clave para mejorar la gobernanza corporativa bajo el nuevo presidente.

El índice MSCI Asia Pacific subió hasta un 0,4%, encaminándose hacia su nivel más alto en más de tres años. Los índices bursátiles de Hong Kong y Taiwán también registraron ganancias, apoyados por la reciente debilidad de los datos económicos de EE. UU., lo que refuerza las expectativas de un recorte de tipos por parte de la Reserva Federal.

En contraste, las acciones japonesas cayeron, afectadas por una débil demanda en la subasta de bonos a 30 años, inferior al promedio del último año.

El repunte del índice regional en las últimas semanas ha ido de la mano con los mercados globales, que cerraron el miércoles en máximos históricos, impulsados por la percepción de que lo peor del entorno de aranceles elevados podría haber pasado.

A pesar del optimismo en los mercados, la incertidumbre sigue siendo elevada respecto al progreso de las negociaciones comerciales entre EE. UU. y China. El presidente Xi Jinping ha dejado claro que una llamada telefónica no se concede sin contraprestación, mientras que Trump busca una conversación personal con Pekín para evitar una mayor escalada en las tensiones comerciales.

Compras minoristas

En mayo, compraron $23 mil millones, lo que representa aproximadamente $17 mil millones menos que en marzo y abril, pero se alinea con el desequilibrio neto mensual promedio del año ($25 mil millones) y a un nivel similar al del período de la fiebre de las acciones meme de 2021.

En comparación con los meses anteriores, en mayo solo hubo tres días en los que las compras netas superaron el umbral de los 2 mil millones de dólares, mientras que hubo 4 días de ventas netas, que ocurrieron principalmente en las últimas dos semanas.

El índice de sentimiento cayó a un mínimo de sesión de -0,7.

Estimamos que los inversores minoristas ganaron un 4,9% en mayo, ligeramente por debajo del rendimiento del mercado, que fue del 6,1%. En lo que va del año, su cartera perdió un 2,6%, frente a un alza del 1,8% del S&P (Figura 3).

Durante la última semana, los operadores minoristas compraron +$6.800 millones netos, +0,4z por encima del promedio del último año. Los ETF contribuyeron con $4.000 millones al desequilibrio neto. La demanda de ETF de renta fija aumentó, liderada por los ETF del mercado monetario/a corto plazo como SGOV (+2z), y el interés en GLD (+0,5z) e IBIT (+0,5z) se mantuvo.

Entre las acciones individuales, los inversores minoristas compraron agresivamente TSLA (+4.400 millones de dólares) mientras la acción se desplomaba un 8 %. Cabe destacar que el 30/5 marcó la mayor compra neta diaria en dos meses. Por otro lado, NVDA continuó liderando el flujo de ventas (-2.200 millones de dólares), marcando la racha de ventas más larga de 17 días desde 2018. A nivel sectorial, tanto Materiales (-1,4 z) como Finanzas (-1,0 z) experimentaron fuertes salidas, mientras que Salud (+1,5 z) y Energía (+1,1 z) registraron una demanda superior a la media. La siguiente tabla de Goldman muestra la lista de los 10 principales nombres minoristas ordenados por volumen nocional negociado.

Por otra parte, los operadores minoristas de opciones continúan aumentando su participación de mercado y vuelven al nivel del 18% de la actividad total del mercado.

Durante la semana pasada, vendieron $4.1 mil millones de delta y -$23 mil millones de gamma, lo que marca el mayor desequilibrio de gamma desde mediados de febrero.

Las opciones del S&P representaron -$18 mil millones de gamma, mientras que las opciones del Nasdaq representaron -$3 mil millones , con una oferta equilibrada de opciones de compra y venta.