S&P +80 puntos básicos cerrando en 5277 con una MOC de $8.3 mil millones para comprar. NDX -1 punto básico en 18536, R2K +60 puntos básicos en 2068 y Dow +151 puntos básicos en 38686. Se negociaron 14.2 mil millones de acciones en todas las bolsas de valores de EE.UU. frente a un promedio diario anual de 11.6 mil millones de acciones. VIX -1064 puntos básicos en 12.92, Crudo -82 puntos básicos en 77.26, rendimientos a 10 años -5 puntos básicos en 4.50, oro -60 puntos en 2329, DXY -9 puntos básicos en 104.62 y bitcoin -122 puntos básicos en 67634.

Reversión aguda hacia el cierre con SPX recuperándose 165 puntos básicos desde los mínimos, gracias a las dinámicas de fin de mes en juego y a los gestores de activos utilizando los últimos 30 minutos como una oportunidad de liquidez para acumular tecnología. Durante la mayor parte de la sesión, las acciones estuvieron profundamente en rojo con una amplia presión de venta en Tecnología debido a movimientos impulsados por resultados (DELL -18%, MDB -24%, MRVL -10%, S -14%) + condena de Trump + un gran fallo y una ‘lectura similar a una recesión’ para los PMIs de Chicago + un IPC de la Eurozona caliente disminuyendo el apetito por el riesgo. Todo esto eclipsó la lectura benigna del PCE de hoy (recuerde: la última impresión del PCE que obtuvimos estuvo en línea y el NDX subió +165 puntos básicos). El núcleo mensual sin redondear llegó a 0.249% frente a la calle +0.2%. Núcleo Superligero +0.26% frente a 0.42% en marzo.

En general, fue una semana de cuatro días desarticulada con NDX -2%, SPX -1%, RTY -52 puntos básicos. Se desarrollaron y ahora están en juego tres factores principales para la próxima semana:

- El dolor en el lado largo está comenzando a manifestarse – Software y Bolsillos de IA.

- Los datos macro se volvieron un poco más favorables para las tasas, causando más presión en los cortos (potencial para más).

- Varias técnicas se estiraron (S&P EW vs S&P 500, RTY vs S&P, etc.).

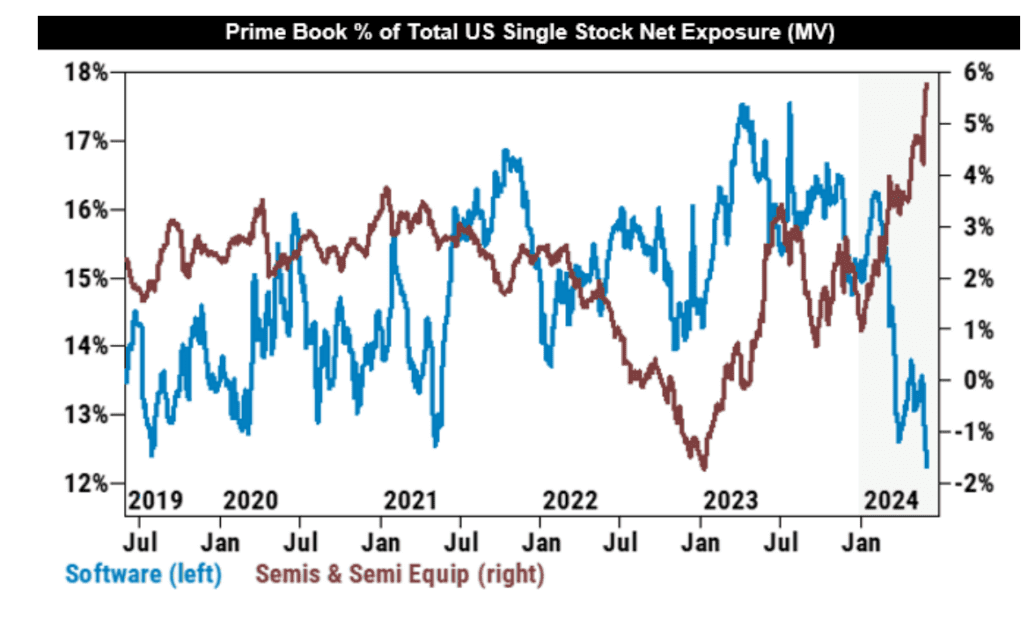

GSTHVIPP (par HF VIP Largo / VIP corto) terminó la semana a la baja (-25 puntos básicos), superando a los índices más amplios, pero destacó en que comenzó a desarticularse más notablemente el jueves y viernes (-1.7%), el peor tramo de 2 días desde finales de abril. MegaCap Tech terminó la semana -1.3%. El lado largo del libro se volvió más problemático a medida que el mercado enfrentaba desafíos de ganancias de CRM y DELL, que se derramaron sobre empresas como MSFT y MRVL también. El software (GSXUSF8X) terminó la semana con una caída del 8.5%, su peor semana en más de 1 año.

Por otro lado, las acciones más vendidas en corto se recuperaron un 3.8% en la semana y Biotech terminó -30 puntos básicos, destacando su mejor desempeño. Además del dolor en el lado largo impulsado por ganancias, los comentarios moderados de Williams el jueves y el PCE de hoy ayudaron al entorno de tasas (rendimiento a 10 años volvió a bajar a 4.50%), lo que resultó en más coberturas en bolsillos subponderados del mercado. De manera similar, esto también se sintió en los Pares Momentum, -65 puntos básicos en la semana.

Nuestro escritorio estuvo en un 5 en una escala de 1 a 10 en términos de niveles de actividad general. El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra de +154 puntos básicos hoy frente al promedio de 30 días de +156 puntos básicos. En la semana, los inversores institucionales (L/Os) fueron grandes vendedores netos por un monto de -$5.8 mil millones, mientras que los fondos de cobertura (HFs) fueron compradores netos de casi $1 mil millones. La mayor inclinación de compra se vio en Servicios Públicos (~$1 mil millones para comprar), seguida de una inclinación de compra menor en Energía, Servicios de Comunicación y Consumo Discrecional… Los sectores más vendidos netos fueron Finanzas, Productos Macro/ETFs y Materiales (en orden de magnitud).

Jensen de NVDA habla el domingo por la noche en Taiwán, dando inicio al discurso de apertura de Computex. Mucho debate y competencia sobre cómo “jugar” Computex esta semana (enlace).

ACTUALIZACIÓN PB: Los fondos de cobertura vendieron nuevamente acciones globales, aunque a un ritmo más lento que la semana pasada, impulsado por ventas en corto superando las compras largas (4 a 1) y aproximadamente dividido entre Productos Macro/Acciones Individuales. El apalancamiento bruto de L/S Fundamental bajó 0.6 puntos a 194.2% (percentil 91 del año) y el apalancamiento neto bajó 0.5 puntos a 54.8% (percentil 56 del año).

Las acciones de Tecnología de la Información en EE.UU. vieron la mayor venta neta en 11 semanas. La magnitud de la venta fue más pronunciada en Software, que representó más del 60% de las ventas nominales en el sector en medio de un período difícil de ganancias en el espacio. La exposición neta de Software terminó la semana en el nivel más bajo en más de 5 años.

Los semiconductores superaron al Software en el S&P 500 como un peso por primera vez en mayo al cerrar el mes. Los semiconductores y el equipo de semiconductores están en máximos de 5 años, pero a la mitad del nivel del software y apenas por encima de la mitad del nivel de exposición en el peso del S&P.