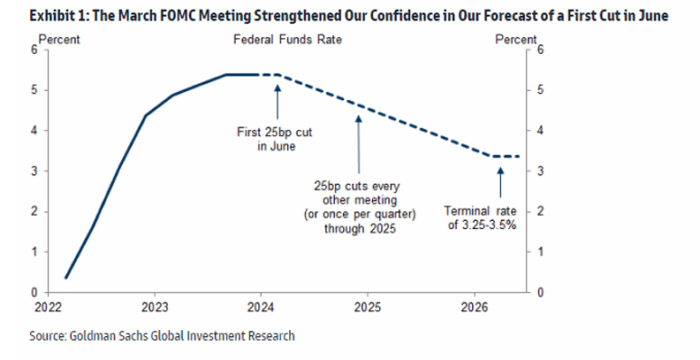

El SPX subió otro 2.29% esta semana (el mejor rendimiento semanal del año), siguiendo los mensajes dovish de la Fed después del FOMC y el continuo entusiasmo (y ampliación) de la narrativa de la IA tras el evento GTC (buena nota de GIR sobre el optimismo en IA: Enlace de GIR). Lo que aprendimos de la Fed es que están siguiendo el plan: 3 recortes en 2024 (en línea con el pronóstico de GIR), a pesar de datos más calientes de lo esperado recientemente. Como afirmó nuestro economista estadounidense David Mericle, “Nuestra interpretación es que el presidente Powell y una ligera mayoría del FOMC están firmemente en contra de retrasar los recortes por mucho tiempo y tienen como objetivo la reunión del FOMC de junio para el primer recorte. De hecho, el nuevo pronóstico de inflación, algo más alto, que ahora está 0.2pp por encima de nuestro propio pronóstico del 2.4%, baja un poco el listón para que los datos de inflación entrantes cumplan con las expectativas del FOMC y mantengan un recorte en junio en curso. GIR sobre el FOMC”.

A medida que marcamos nuevos máximos históricos, el debate continuo será hasta dónde podemos llegar, si es que podemos hacerlo. ¿Será necesario que la próxima etapa al alza sea impulsada por una rotación amplia o puede el comercio de IA seguir avanzando mientras nos dirigimos hacia un régimen de recorte de tasas? Ese es el dilema, pero mientras tanto seguimos recomendando agregar coberturas. Lo siguiente son puntos destacados de todo el sistema esta semana: la opinión de Tony P; Escenarios de Subida/Bajada de SPX de Kostin; Actualización de Flujo de Salida / Sentimiento de Capital; Actividad de Escritorio; Flujos de PB; y Actualización de Flujos de Fondos 2024 de GIR.

*MACRO DE TONY P… “Si te dijeran a principios de enero que tres de las siete acciones Magníficas cotizarían a la baja en el primer trimestre… que el suministro de capital registrado aumentaría al nivel más alto desde finales de 2021… que la inflación básica sorprendería al alza durante dos meses consecutivos… y, a su vez, el número de recortes implícitos de la Fed para 2024 se reduciría a la mitad… ¿habrías imaginado que las acciones estadounidenses no harían más que subir sin parar? …la imagen más amplia es esta: los mercados de valores más importantes del mundo alcanzaron máximos (históricos) más altos esta semana… si bien eso no garantiza nada para el futuro, claramente no falta nada que hacer en este momento… y por eso, los operadores de acciones globales son muy afortunados. …¿cuál es una cobertura inteligente de acciones en este momento? nuevamente, prefiero la estrategia de mantener tu posición y buscar coberturas de alta calidad, en lugar de sobreoperar tus exposiciones principales. en ese sentido, considera opciones lookback en el S&P. aunque más caras que las opciones estándar, el costo adicional en comparación con las opciones vainilla es bajo aquí, y de manera inteligente, el precio de ejercicio se reinicia al alza si los mercados continúan subiendo durante el ciclo de observación (en mi humilde opinión, este es todo el punto aquí). se entiende bien que las opciones vainilla están cotizando bajo aquí como función de la volatilidad y los forwards; este bajo nivel de volatilidad, junto con la superficie de volatilidad inclinada hacia arriba, hace que las opciones lookback también se cotizen baratas en comparación con la historia. estructuras y niveles están fácilmente disponibles”.

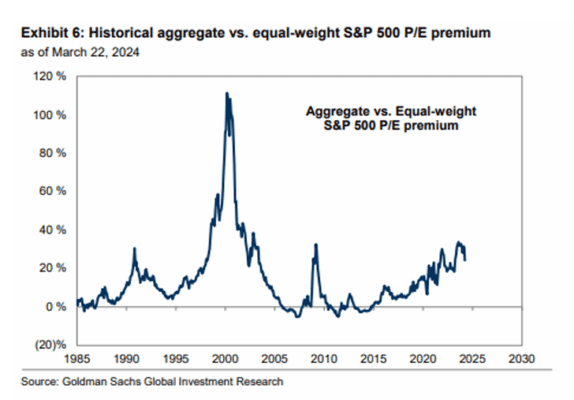

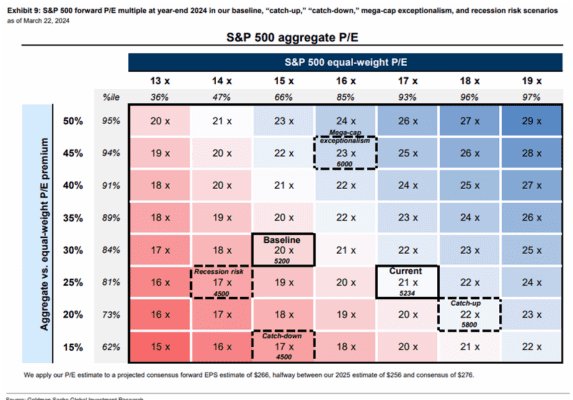

*LOS ESCENARIOS DE ALCANCE/DESCENSO… En el último Weekly Kickstart de Kostin, reitera el pronóstico básico con EPS que aumentará un 8% en 2024 y un 6% en 2025, mientras que el múltiplo P/E forward del índice agregado se contraerá un 8% a 19.5x (percentil 83) a fin de año desde su nivel actual de 21.1x (percentil 89). La pregunta más frecuente de los clientes: “¿Cuáles son las posibilidades alrededor de su pronóstico básico de 2024?” Explora cuatro escenarios: ENLACE

#1. En un “alcanzar”, el S&P 500 terminaría el año en 5800 (+11% desde hoy). El índice agregado del S&P 500 llevaría una prima de valoración del 20% respecto al índice igualmente ponderado. En consecuencia, el múltiplo forward para el índice agregado se expandiría modestamente a 22x desde el actual 21x.

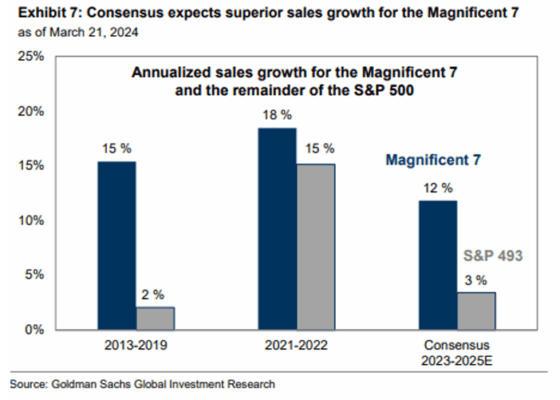

#2. En un escenario de “catch-down”, el S&P 500 caería a 4500 (-14%). Los analistas pronostican que los “Mag 7” en conjunto registrarán un crecimiento de ventas compuesto anual (CAGR) del 12% para 2023-25, frente al 3% para el S&P 493. En contraste, en 2021 y 2022, el crecimiento de ventas premium de las acciones tecnológicas de mega capitalización se redujo a solo 3 puntos porcentuales y la prima P/E del índice agregado alcanzó un mínimo del 12%. Una prima múltiple del 15% del índice agregado sobre un índice ponderado igualmente de 15x implica un múltiplo P/E del índice agregado de 17x, un 19% por debajo del nivel actual.

#3. El continuo excepcionalismo de las mega-cap llevaría el índice a 6000 (+15%). Anteriormente argumentamos que el actual rally de acciones de crecimiento es diferente de las experiencias de 2021 y la Burbuja Tecnológica porque los inversores de hoy se centran en la rentabilidad. Además, aunque el optimismo sobre la IA parece alto, las expectativas de crecimiento a largo plazo y las valoraciones de las mayores acciones de TMT (Tecnología, Medios y Telecomunicaciones) todavía están lejos del territorio de “burbuja”.

#4. Los temores de recesión llevarían el índice a la baja hasta 4500 (-14%). Aunque nuestros economistas todavía pronostican un aterrizaje suave, datos de crecimiento débiles adicionales podrían reavivar la ansiedad de los inversores y reducir el múltiplo P/E del índice agregado a 17x, un 19% por debajo del nivel actual. Pero el lado negativo estaría limitado en este escenario porque la Fed tiene un amplio margen para recortar en respuesta a un shock negativo de crecimiento.

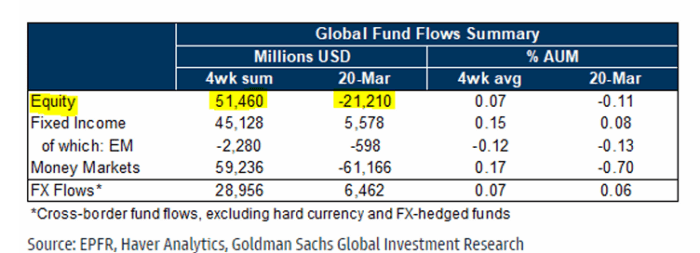

*FLUJOS DE SALIDA DE ACCIONES… Los flujos netos hacia fondos de acciones globales se volvieron negativos debido a salidas tanto de fondos de acciones de países desarrollados como de países emergentes (-21 mil millones de dólares frente a +56 mil millones de dólares en la semana anterior). Los inversores minoristas redujeron la marcha: la temporada de impuestos está sobre nosotros.

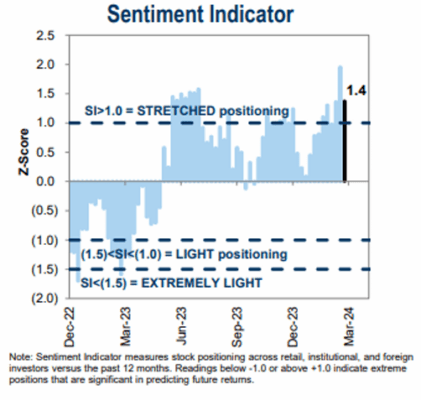

El Indicador de Sentimiento de GS retrocedió esta semana… 1.4 aún se encuentra en territorio “sobreextendido”:

*LO QUE OBSERVAMOS EN EL ESCRITORIO… Fue una semana fuerte para las acciones estadounidenses, y nuestro escritorio estuvo moderadamente activo, con los operadores de libros de órdenes terminando la semana con un saldo neto de $300 millones para comprar, mientras que los fondos de cobertura tuvieron -$2 mil millones en ventas. El saldo neto de venta de libros de órdenes para el mes hasta la fecha (MTD, por sus siglas en inglés) se sitúa en -$7 mil millones para los operadores de libros de órdenes y -$4.8 mil millones para los fondos de cobertura. Observamos las mayores ventas en Tecnología de la Información, Servicios de Comunicación y Consumo Discrecional. Las compras fueron más pronunciadas en Materiales, Cuidado de la Salud e Industriales.

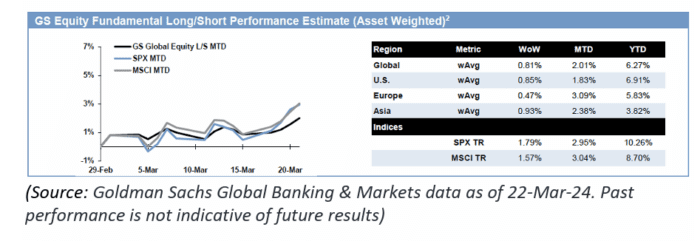

*ACTUALIZACIÓN DE GS PB… El libro de Prime en general fue comprado en saldo neto a medida que la actividad comercial bruta aumentó durante la undécima semana consecutiva, impulsada por las compras largas superando a las ventas cortas (aproximadamente 3.4 a 1). …Rendimiento: La Estimación de Rendimiento de Largo/Corto Fundamental de GS Equity aumentó +0.81% entre el 15 de marzo y el 21 de marzo (frente al +1.57% del MSCI World TR), impulsado por un beta de +0.96% (de la exposición al mercado y la sensibilidad al mercado combinadas), parcialmente compensado por un alfa de -0.15% debido a pérdidas en el lado corto.

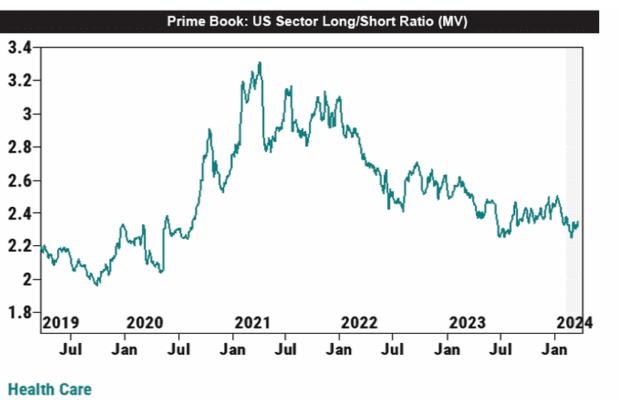

…Cuidado de la Salud estuvo entre los sectores más comprados netos en el libro Prime de EE. UU. esta semana, impulsado casi en su totalidad por compras largas. Después de 4 semanas consecutivas de ventas netas, el sector fue comprado neto por segunda semana consecutiva y experimentó la mayor compra neta en 10 semanas. La compra neta de esta semana se ubica en el percentil 91 en comparación con los últimos cinco años.

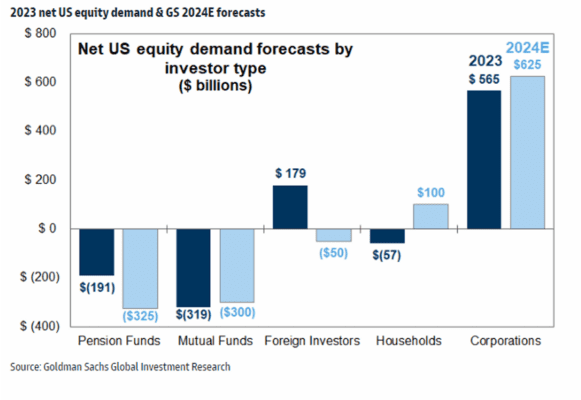

*ACTUALIZANDO FLUJOS DE FONDOS… Esta fue una buena nota, llena de gráficos, lanzada la semana pasada (una de las más leídas en Marquee) por Corman Connors y su equipo. “Vistas de Acciones de EE. UU.: Actualizando nuestras previsiones de demanda de acciones de EE. UU. para 2024”