1/ Nuestros datos de pb sugieren que los HFs compraron en la caída en América del Norte ayer (impulsados por compras de acciones individuales, la mayor compra en un día en 5 meses).

2/ Por sectores, vimos compras en tecnología y defensivos (salud, productos básicos, servicios públicos).

3/ Algunos gráficos para enmarcar que todavía estamos muy en territorio de “adult swim”… como alguien me mencionó ayer, esto no se siente como una “corrección de 12 horas”.

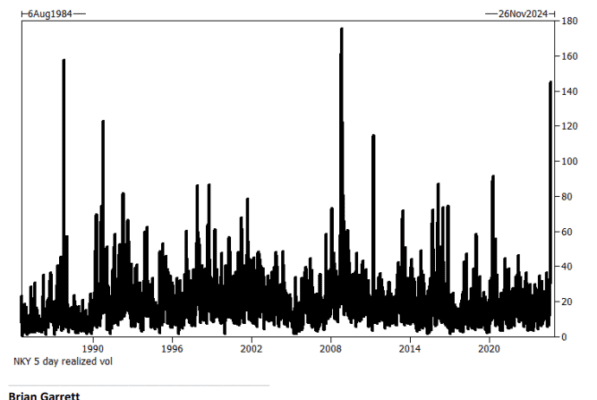

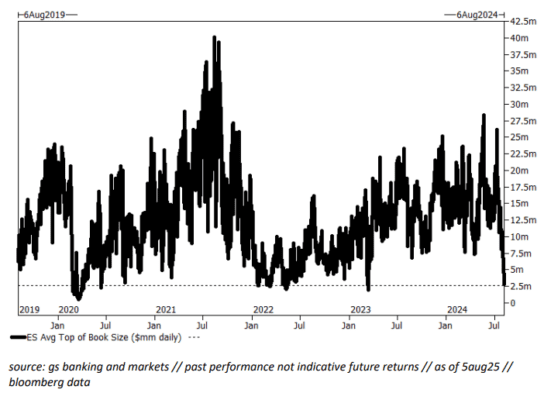

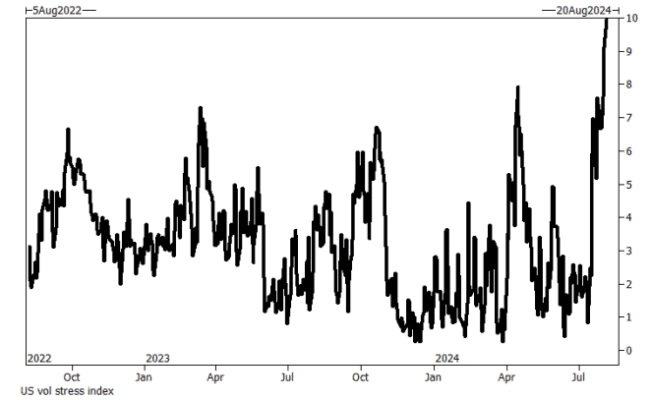

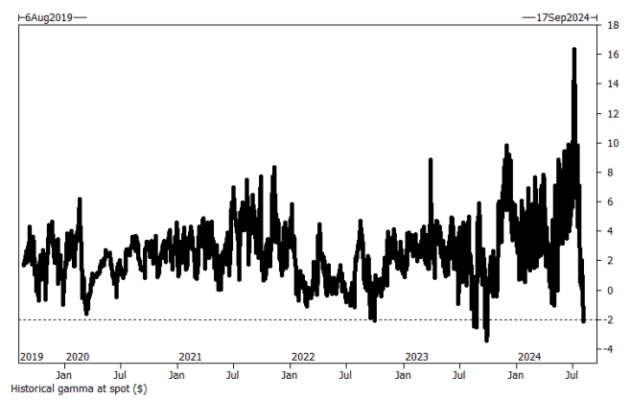

La liquidez es muy baja… el estrés es muy alto… el gamma de la calle es corto (sin alivio a la vista)… los cambios en la volatilidad implícita en relación con la historia son extremos… los sistemáticos aún están muy llenos en relación con los niveles de volatilidad… la volatilidad realizada del NKY ~150 (!)

Cabe destacar que algunas de nuestras estrategias defensivas STS han funcionado bien en la reciente volatilidad (en particular, downvar)… cabe destacar que la investigación ha publicado algunas notas sobre “qué sigue”… complacencia confrontada y reflexiones sobre la venta.

El equipo estaba observando las reversales de riesgo knock-in como una forma de aprovechar el alto sesgo / alta volatilidad / spot más bajo… consulte a su cobertura de ventas para obtener indicaciones.

a/ La liquidez del mercado, medida por el nivel superior del libro ES1, está en uno de los niveles más bajos en años.

b/ El “índice de estrés de EE.UU.”, también conocido como pánico, registró 10 de 10 al cerrar anoche.

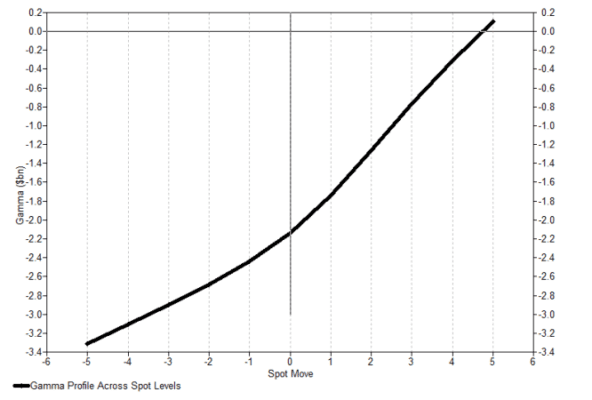

c/ La posición de gamma del SPX en el nivel actual es corta en 2 mil millones de dólares.

d/ No hay alivio a la vista… incluso con un repunte del 10%, el modelo de gamma pasa de -2 mil millones a solo marginalmente positivo… las opciones largas de los dealers están demasiado fuera del dinero aquí abajo.

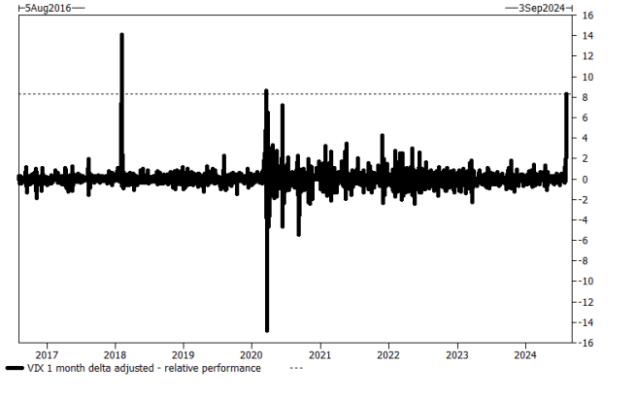

e/ El movimiento ajustado por delta en el VIX ayer fue el tercero más grande en nuestro conjunto de datos… si se hubiera medido intradía, habría sido mucho mayor.

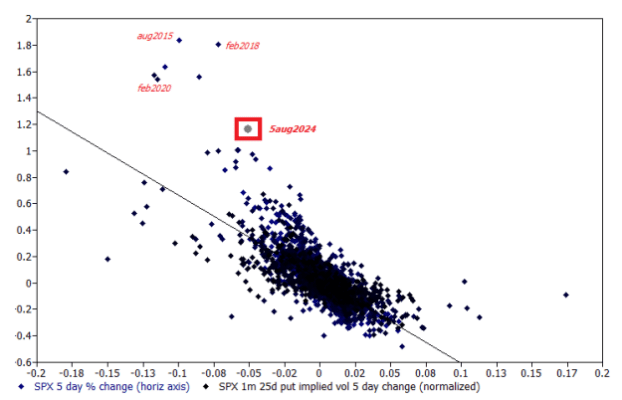

f/ Cambio porcentual en el SPX (5 días) frente al cambio porcentual en la volatilidad de las opciones put a 1 mes (normalizado).

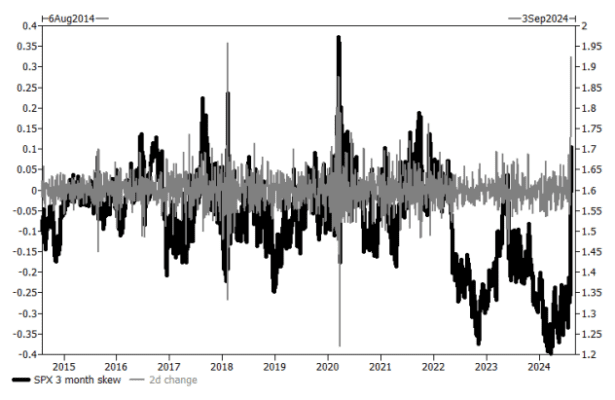

g/ Cambio en el sesgo de la volatilidad de las opciones put del SPX a 3 meses: cambio absoluto y en 5 días.

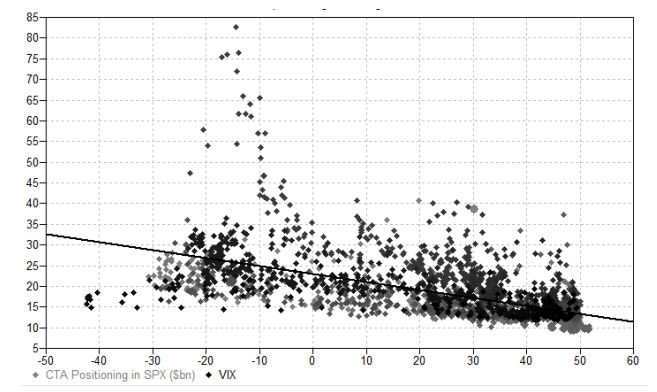

h/ Posicionamiento de los CTA en el SPX frente al nivel actual del VIX… con el VIX en este nivel, los CTA han tendido a estar netamente cortos en SPX frente a la posición actual de $30 mil millones largos.

i/ Volatilidad realizada del NKY a 5 días.