El S&P subió 16 puntos básicos, cerrando en 5222 con una orden de mercado al cierre de $1.3 mil millones para comprar. El NDX subió 26 puntos básicos a 18161, el R2K cayó 67 puntos básicos a 2059 y el Dow aumentó 32 puntos básicos a 39512. Se negociaron 9.4 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con el promedio diario acumulado del año hasta la fecha de 11.3 mil millones de acciones. El VIX bajó 110 puntos básicos a 12.55, el Crudo bajó 115 puntos básicos a 78.35, los rendimientos de los bonos a 10 años subieron 4 puntos básicos a 4.49, el oro aumentó 72 puntos básicos a 2363, el dólar subió 7 puntos básicos a 105.30 y el bitcoin bajó 291 puntos básicos a 60823.

Nada como cerrar una semana lenta con la SESIÓN MÁS LENTA DEL AÑO, solo se negociaron 9.5 mil millones de acciones y $487 mil millones en términos nominales. Esta semana tuvo los primeros, segundos y cuartos días con menor volumen nominal del año. El valor compuesto negociado en la semana bajó ~67 en comparación con el promedio del año hasta la fecha, y el volumen total negociado bajó ~13%. A pesar de que casi el 20% de las empresas del S&P han informado, los catalizadores macro fueron bastante limitados fuera de discursos mixtos de la Fed y reclamos de desempleo más altos, pero esto aumentará de manera más significativa la próxima semana con el IPP y el IPC. Los eventos micro incluyen: presentaciones de GS (CART, OLED, TRU, LYV), ganancias (BABA, SE, Tencent, BIDU, WMT, HD, DT, MNDY, CSCO, AMAT, TTWO), conferencias (Media Upfronts, Google I/O, EXPE Explore, OpenAI, día de SQSP, día de DBRG, Needham TMT Conf, etc.).

El rendimiento de los bonos del Tesoro de EE. UU. a 10 años se mantuvo tranquilo alrededor del 4.5% toda la semana, siguiendo la tendencia de la semana anterior después de que la Fed anunciara la reducción de la reducción cuantitativa. Ese contexto + recompras, compras de CTA, cierta reasunción en sectores sensibles a las tasas, llevó al SPX a terminar +1.85%, NDX +1.5%, y RTY +1.1. Nuestro par HF VIP Long vs Most Short terminó +4%, la semana más fuerte en más de un mes. Ese rendimiento fue impulsado de manera uniforme tanto por el lado largo como por el corto.

Los servicios públicos se destacaron aún más, +4.2% en la semana, alcanzando los niveles más altos desde enero de 2023. Construcción, Materiales, Artículos de primera necesidad y Finanzas terminaron la semana +2-3%, mientras que Biotecnología, Software y acciones apalancadas en Bitcoin terminaron en rojo. La tecnología de megacap fue un intérprete en línea.

Nuestro escritorio tuvo una calificación de 4 en una escala de 1 a 10 en términos de niveles de actividad general. El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra del +5% en comparación con el promedio móvil de 30 días de +47 puntos básicos. En la semana, nuestro escritorio vio un suministro neto general para ambos LOS y HF, cada uno vendiendo $2 mil millones netos. Estábamos más sesgados a la compra en ETFs ($1 mil millones para comprar), seguidos por Servicios de Comunicaciones y Discrecionalidad del Consumidor ($500 millones para comprar cada uno). La Tecnología de la Información y las Finanzas fueron los sectores más vendidos netos ~$1 mil millones cada uno. Los servicios públicos se vendieron ligeramente con la fortaleza.

DERIVADOS: Fin tranquilo de la semana mientras la volatilidad continúa disminuyendo y el VIX cerró en 12.56, su nivel más bajo desde enero. Fue el segundo día consecutivo de volúmenes de índice deprimidos, se negociaron 2.51 millones de opciones del SPX hoy en comparación con el promedio móvil de 1 año de 3.07 millones. Con un aumento de los datos macro la próxima semana, incluidos el IPP y el IPC, la straddle del viernes PM salió en solo 1.21%. La Opex de mayo también es el próximo viernes y esperaríamos que parte del gamma del distribuidor agregado recientemente (no hay $6.5 mil millones largos) se desenrolle después del vencimiento.

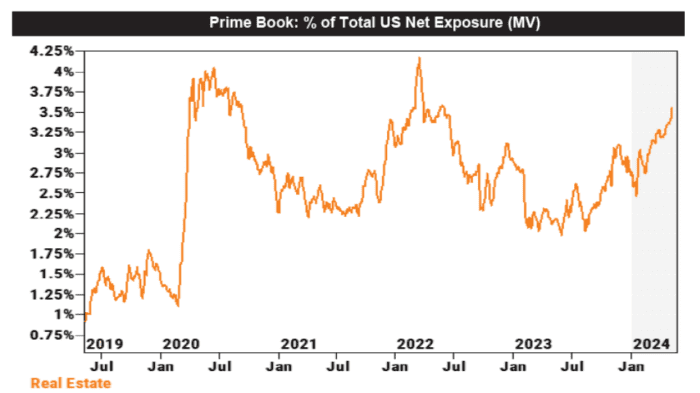

ACTUALIZACIÓN PRIME: Las acciones globales se vendieron en neto por primera vez en 4 semanas, ya que las ventas netas en acciones individuales superaron a las compras netas en productos macro. Las acciones individuales registraron la mayor venta nominal neta en más de 5 meses, impulsada tanto por ventas cortas como largas (1.9 a 1), mientras que los productos macro registraron la mayor compra neta en más de 4 meses, impulsada tanto por coberturas cortas como compras largas (2 a 1). Discrecionalidad del consumidor fue el sector más vendido neto tanto en Europa como en América del Norte y registró la mayor venta neta global desde sep ’23. Los HF compraron bienes raíces estadounidenses por quinta semana consecutiva, impulsados casi en su totalidad por compras largas. El libro Prime ahora tiene un exceso de peso sectorial frente al índice S&P 500 en +1.5%, que es el nivel más alto en más de 5 años.