COMENTARIOS DE LA FED… El votante de la Fed, Williams, en Sintra, rechazó los comentarios recientes de que R ha aumentado. “Aunque el valor de r-star siempre es altamente incierto, el caso de un aumento significativo en r-star aún no ha cumplido con dos pruebas importantes. Primero, debido a la interconexión de r-star entre países, los factores plausibles que elevan r-star de manera sostenida probablemente sean de naturaleza global. Esto resalta una tensión entre la evidencia de Europa de que r-star todavía es muy baja y los argumentos en Estados Unidos de que r-star ahora está más cerca de los niveles vistos hace 20 años. Segundo, cualquier aumento en r-star debe superar las fuerzas que han estado empujando r-star hacia abajo durante décadas. En este sentido, los datos recientes refuerzan la continuación de las tendencias anteriores a la pandemia en la demografía global y el crecimiento de la productividad.” LINK

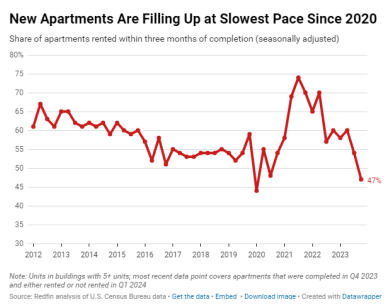

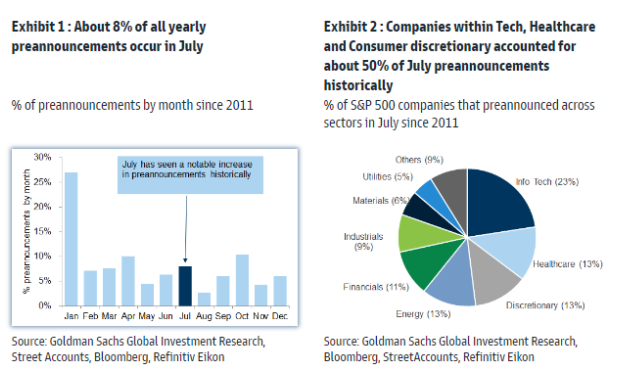

*ENFOQUE DE FACTORES… -ACTIVIDAD EN EL ESCRITORIO… El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra de +451bps ayer frente al promedio de 30 días de +59bps. Los LOs terminaron como compradores netos del 5.3%, impulsados por la demanda en productos macro, productos básicos de consumo, energía y finanzas frente a la oferta en bienes raíces e industriales. Los HFs terminaron como compradores netos del 5.33%, liderados por la demanda en servicios de comunicación, consumo discrecional, tecnología de la información y productos básicos de consumo frente a la oferta en servicios públicos, materiales y salud. -VOL… A medida que nos acercamos a la temporada de ganancias en unas pocas semanas, GIR señala que en los últimos 13 años, julio ha representado aproximadamente el 8% de todos los anuncios previos con sesgos sectoriales hacia TMT, salud y nombres discrecionales. En el año hasta la fecha, se estima que ha habido 600 anuncios previos y el promedio de acciones se ha movido +/- 6.7% en los dos días alrededor de estos eventos. Algunos nombres en los que al equipo le gusta tener volatilidad en el espacio de semiconductores son AMAT y AMD antes del evento Semicon West la próxima semana. Saludos a Pat Grahling. -GAMMA… Tenemos a los distribuidores con una posición larga de $8bn en gamma SPX al spot… según nuestro modelo, esta es la gamma máxima (se vuelve menos larga en movimientos hacia arriba y hacia abajo)… tenemos a los distribuidores cambiando a corto +2% desde aquí. -VIVIENDA… “Menos de la mitad (47%) de los apartamentos recién construidos que se completaron en el cuarto trimestre se alquilaron dentro de los tres meses. Eso es una disminución del 60% del año anterior y es la proporción más baja registrada, aparte del primer trimestre de 2020, cuando el inicio de la pandemia detuvo el mercado inmobiliario.” (Redfin)

*OBSERVACIÓN DE OPCIONES (MARSHALL)… En este informe (LINK), John identifica 25 acciones que con mayor frecuencia han hecho anuncios previos en julio en años anteriores y también tienen un historial reciente de publicar resultados temprano. Hasta la fecha, estiman que ha habido 600 anuncios previos y la acción promedio se ha movido +/-6.7% en los dos días alrededor de estos eventos. Este año, las acciones tuvieron movimientos positivos tras estos eventos el 57% del tiempo. Como es típico, los nombres de Salud y Consumo Discrecional han dominado la actividad del año hasta la fecha. En los últimos 13 años, julio ha representado aproximadamente el 8% de todos los anuncios previos con sesgos sectoriales hacia TMT, Salud y nombres Discrecionales. Dada la naturaleza mayormente no programada de estos eventos, creen que los inversores subestiman su volatilidad asociada.

*ACTUALIZACIÓN DEL CONSUMIDOR (FEILER)… Los inversores se han vuelto algo más cautelosos sobre el sector del consumidor en las últimas semanas. El consumo discrecional ha caído un 4.5% en el último mes, con un rendimiento inferior al del SPY por 900 bps. Argumentaría que ninguna de las razones individuales que señalan los inversores es actualmente tan grave como para no poder superarse, pero son numerosas.

- Comenzó con tendencias irregulares en el primer trimestre, incluyendo restaurantes, segmentos de ropa deportiva, cerveza y belleza.

- Luego, hubo comentarios más cautelosos en las llamadas corporativas del primer trimestre, donde muchos equipos de gestión hablaron de reducción de gastos y gastos esenciales.

- Se pasó a comentarios sobre un desempeño trimestral hasta la fecha (QTD) lento para muchos, especialmente en restaurantes (las acciones de restaurantes han sido el peor sub-sector en el sector del consumidor la última semana con un -3.3%).

- Al entrar en la segunda mitad del año, los inversores se han centrado más en el calendario festivo adverso (5 días menos de compras entre Acción de Gracias y Navidad y el ciclo de la semana 53 del año pasado para muchas empresas).

- Un nuevo enfoque en los aranceles.

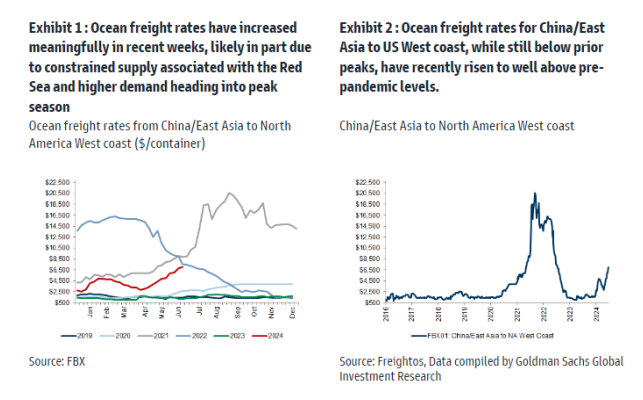

- Más recientemente, una serie de solicitudes para discutir la significativa presión al alza sobre las tarifas de flete marítimo y a quién podría afectar más.

No todo es pesimismo, ya que el empleo sigue siendo fuerte y todavía hay empresas y mercados finales que muestran tendencias sólidas (piensen en viajes y calzado, etc.), pero estamos dedicando nuestro tiempo a escuchar a más inversores que buscan posiciones cortas y que quieren discutir los vientos en contra mencionados.

Nota clave para leer hoy: Hemos recibido numerosas solicitudes la semana pasada sobre ganadores/perdedores tanto en aranceles como en fletes. Esta mañana, Kate McShane y Brooke Roach publicaron una nota donde exploran la política de aranceles y los aumentos de fletes, y actualizan su exposición de abastecimiento en China en toda su cobertura. Señalan que los recientes aumentos de tarifas han surgido a pesar de una congestión portuaria bastante mínima en EE. UU., lo que podría representar un riesgo para un mayor crecimiento de tarifas oceánicas en caso de que ocurran choques de oferta. A continuación, se presentan los nombres clave a tener en cuenta, pero cabe destacar que la nota profundiza mucho más y se puede encontrar AQUÍ.

- Dentro de softlines, notan que YETI y SN son los más expuestos dentro de la cobertura de softlines a los posibles impactos en el margen bruto debido al aumento de fletes, aunque señalan que están menos expuestos en comparación con el último ciclo de presión de tarifas (creo que los inversores son constructivos con estos dos nombres y están bien poseyéndolos, a pesar de esta exposición).

- Proveedores globales (RL, PVH, VFC, LEVI, NKE y AS) debido a la proporción de bienes que obtienen del extranjero.

- Las tiendas por departamento (M, KSS, JWN) y los minoristas de descuento (TJX, ROST, BURL) tienden a estar ligeramente más aislados.

- GOOS (fabricación canadiense de abrigos) y KTB (33% de las unidades obtenidas de instalaciones de fabricación propias en América del Norte) tienen un cierto nivel de aislamiento relativo en comparación con otros en nuestro universo de cobertura.

- Dentro de hardlines, Kate cree que DLTR y TGT son los más expuestos dentro de nuestra cobertura de hardlines a los posibles impactos en el margen bruto debido al aumento de las tarifas de fletes, dado el nivel de exposición a las importaciones y la capacidad de aumentar los precios para cubrir el costo incrementado.