- S&P 500: +54 puntos base (pb), cerrando en 5567 con una Orden de Mercado al Cierre (MOC): Insignificante.

- NASDAQ 100 (NDX): +102 pb, cerrando en 20391.

- Russell 2000 (R2K): -39 pb, cerrando en 2028.

- Dow Jones (Dow): +17 pb, cerrando en 39375.

- Volumen de Negociación: 9.6 mil millones de acciones negociadas en todos los intercambios de acciones de EE.UU. versus el promedio diario del año hasta la fecha (ytd) de 11.5 mil millones de acciones.

- Índice de Volatilidad (VIX): +163 pb, cerrando en 12.46.

- Petróleo Crudo: -88 pb, cerrando en 83.15.

- Rendimientos a 10 Años: -8 pb, cerrando en 4.27.

- Oro: +139 pb, cerrando en 2389.

- Índice del Dólar (DXY): -25 pb, cerrando en 104.87.

- Bitcoin: -325 pb, cerrando en 56430.

Resumen Semanal:

- El S&P 500 subió un 1.7% y el NASDAQ 100 un 2.93%, alcanzando nuevos máximos históricos, impulsados por el Mag 7 (+3.3%), Tesla (+20% por superar entregas), un repunte en el sector de software (ahora con 8 sesiones consecutivas en alza), fuertes estacionalidades de julio y una disminución de la presión de las tasas en un mercado de bajo volumen.

- Divergencias notables incluyen el Russell 2000 (-22 pb), el S&P 500 de Igual Ponderación (+40 pb) y Bitcoin (-10.7% semanal).

- La debilidad en el sector consumidor, tanto en retail como en productos básicos, sigue siendo un tema relevante en el último mes.

- El rendimiento de los bonos a 10 años de EE.UU. disminuyó 18 pb desde el cierre del lunes, tras los comentarios moderados de Powell en Sintra y datos macroeconómicos más suaves (ISM Manufacturero y de Servicios bajos, ADP y NFP señalando una desaceleración gradual pero un mercado laboral aún relativamente fuerte).

- Las probabilidades de un recorte en septiembre han aumentado al 75% (frente al 56% del viernes pasado).

Eventos Próximos:

- Cumbre de Nuevas Ideas de SMCI (martes).

- Índice de Precios al Consumidor de EE.UU. (jueves).

- Índice de Precios al Productor, Sentimiento de la Universidad de Michigan y comienzo de la temporada de resultados bancarios el viernes (BK, C, FAST, JPM, WFC, PGR).

Perspectivas de Flujo:

- Los niveles de actividad fueron benignos para la semana acortada.

- Los inversores a largo plazo y los fondos de cobertura terminaron con sesgos de compra de $1.2 mil millones y $480 millones, respectivamente.

- La demanda se inclinó fuertemente hacia tecnología de la información, materiales y consumo (en este orden).

- Los sesgos de venta fueron más aparentes en los sectores financieros, de salud e industriales (más de $1 mil millones).

Derivados:

- Día tranquilo en términos de flujo, pero más emocionante desde la perspectiva del movimiento del mercado.

- Aunque el informe de NFP estuvo en línea con lo esperado (con algunas revisiones negativas), estamos viendo un rally de mercado y un aumento en la volatilidad a medida que el mercado alcanza nuevos máximos históricos.

- Es extraño que hayan permitido que las volatilidades a corto plazo cayeran tanto el miércoles, pero ahora estamos viendo una notable sobreperformance de la volatilidad con la volatilidad de los strikes fijos a 3 meses subiendo aproximadamente 0.4v por strike en un rally que está en línea con el movimiento implícito.

- Se espera que la volatilidad continúe flotando incluso en pequeños repuntes, ya que el nivel de volatilidad de los strikes flotantes está acercándose, si no alcanzando, un nivel que debería funcionar como un piso

A pesar de la potencial claridad sobre la posición de Biden en el ticket demócrata este fin de semana y las elecciones finales en Francia, parece que la estrategia de opciones (straddle) para el fin de semana en el S&P 500 se situará por debajo de 20 dólares. Hemos tenido un rally de al menos 25 puntos en cada una de las últimas tres sesiones. (Gracias a Joe Clyne)

ACTUALIZACIÓN SEMANAL DE PB:

- El rendimiento fundamental L/S subió +0.35% (frente al MSCI World TR +1.37%), impulsado por un beta de +0.67% (de la exposición al mercado y la sensibilidad al mercado combinadas), parcialmente compensado por un alfa de -0.32% debido a pérdidas en la parte larga.

- La apalancamiento bruto total del libro disminuyó 1.6 puntos a 273.6% (percentil 88 en 1 año) y el apalancamiento neto aumentó 0.2 puntos a 75.0% (percentil 84 en 1 año).

- Las acciones globales fueron compradas netamente de manera modesta por primera vez en 3 semanas, impulsadas por compras largas que superaron las ventas cortas (~1.4 a 1).

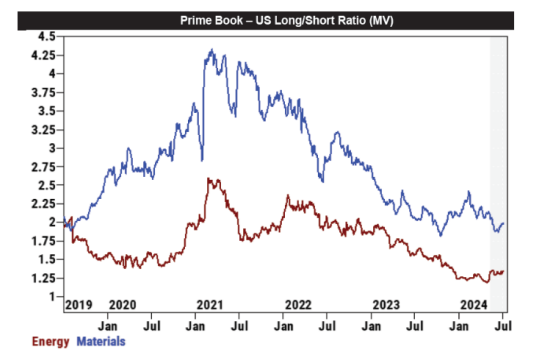

- Los fondos de cobertura compraron netamente acciones sensibles a las materias primas por tercera semana consecutiva y al ritmo más rápido en 5 meses.

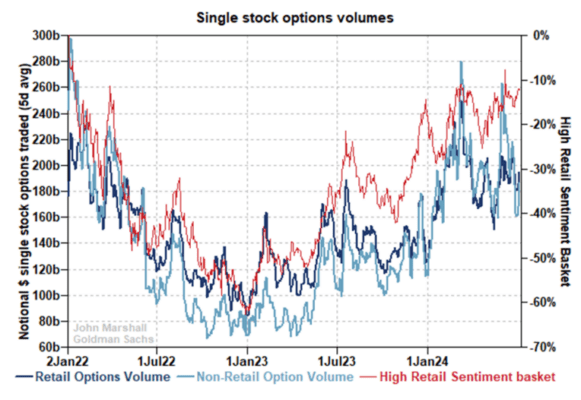

La disminución en los volúmenes de opciones sobre acciones individuales sugiere que hay menos inversores optimistas sobre las ganancias a corto plazo de las acciones. Históricamente, los bajos volúmenes de opciones en niveles de equidad altos indican una debilidad en el mercado a corto plazo. Esta tendencia puede llevar a los fondos de cobertura a aumentar sus posiciones cortas. Patrones similares en finales de julio de 2023 y finales de marzo de 2024 resultaron en retrocesos para las acciones con alta cantidad de posiciones cortas y alto sentimiento minorista. Esto es un indicador negativo a corto plazo para las acciones.