FOMC – Decisión hoy:

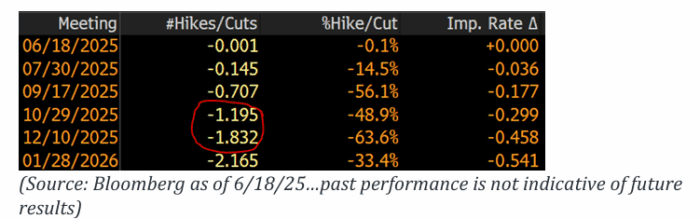

Según WIRP, el mercado está anticipando el primer recorte en octubre (GIR lo sitúa en diciembre).

Reflexiones de cara al FOMC (gracias a Schiffrin):

Se esperan pocos cambios en el comunicado… Powell probablemente reiterará que la incertidumbre sigue siendo alta, y que están observando y esperando, con el lujo de poder hacerlo ya que la economía en general está “bien”.

No será especialmente “noticioso” hasta la reunión de septiembre, donde dispondrán de muchos más datos…

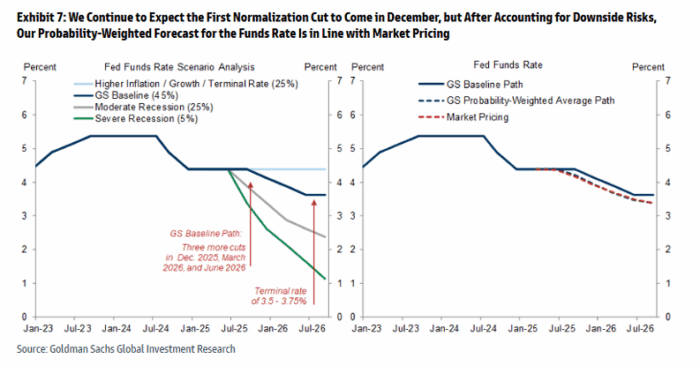

Declaración oficial de GIR:

Nuestra propia previsión sigue siendo que el FOMC realizará el primero de tres recortes de normalización en diciembre, seguido de otros dos en 2026, hasta alcanzar una tasa terminal del 3,5-3,75%.

Estamos convencidos de que seguimos en camino hacia recortes de tipos, porque aparte de los aranceles, las noticias sobre inflación han sido bastante moderadas.

Aunque un recorte anticipado es posible, los efectos pico de los aranceles en verano sobre los datos mensuales de inflación probablemente estarán demasiado recientes como para que el FOMC recorte antes de diciembre.

Opinión de PRIVOS…

El foco de hoy está en la Fed. Tipos sin cambios. Se esperan algunos ajustes: revisión a la baja del PIB y ligero aumento en inflación.

El debate se centra en el dot plot de 2025: algunos esperan que suba (lo que señalaría solo un recorte), otros creen que se mantendrá plano.

Había esperanzas de que Powell adoptara un tono dovish (más acomodaticio) debido a una inflación y mercado laboral más suaves, pero en mi opinión, seguirá sin comprometerse en la rueda de prensa (hay demasiada incertidumbre sobre los aranceles y el PIB del segundo trimestre está proyectando un crecimiento del +4%).

Los aspectos técnicos en EE. UU. siguen siendo favorables, y la caída de ayer devolvió al mercado a zonas con fuerte influencia de gamma.

El “teatro” geopolítico sigue siendo relevante, pero la mayor carga es la propia incertidumbre. El mercado parece querer quitarse esto de encima y seguir adelante, aunque no está claro si habrá una resolución rápida.

La renta variable ha empezado a descontar riesgos de cola (el SPX con opciones risk/reversal a 1 mes operando en el extremo alto del rango de 52 semanas… el VIX al contado volvió a 21.6 a pesar de que la volatilidad realizada a 15 días del SPX es solo 15).

El resultado más probable es que todo esto siga contenido pero se alargue. Mañana es festivo en EE. UU. Seguimos atentos a Powell y al FOMC.

ENFOQUE POR FACTORES – ACTIVIDAD DE MESA…

Nuestro trading floor terminó con -772 puntos básicos en ventas netas, frente a un promedio de 30 días de -44 puntos básicos.

Los fondos long-only (LOs) cerraron con ventas netas de 1.000 millones de dólares, impulsadas por oferta en tecnología y consumo discrecional, y algo de demanda en REITs.

Los hedge funds (HFs) terminaron con ventas netas de 1.400 millones de dólares, debido a una oferta generalizada en todos los sectores.

– CRUDO…

El movimiento lo están impulsando:

-

la posicionamiento de los CTA (trading sistemático),

-

la apatía inversora,

-

y una enorme caída de 10 millones de barriles en los datos del API de ayer (atención al dato del DOE esta tarde).

La energía se ha convertido en el principal canal de transmisión del riesgo geopolítico.

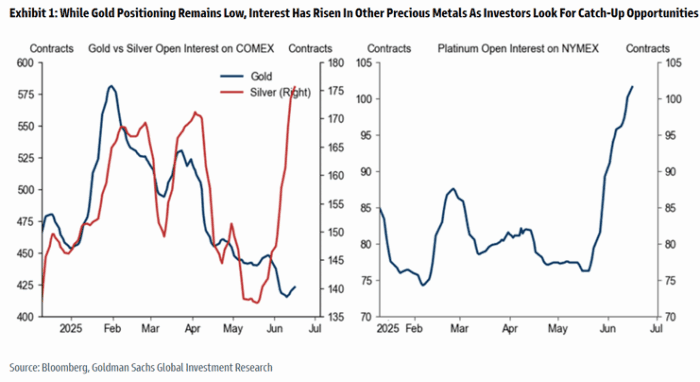

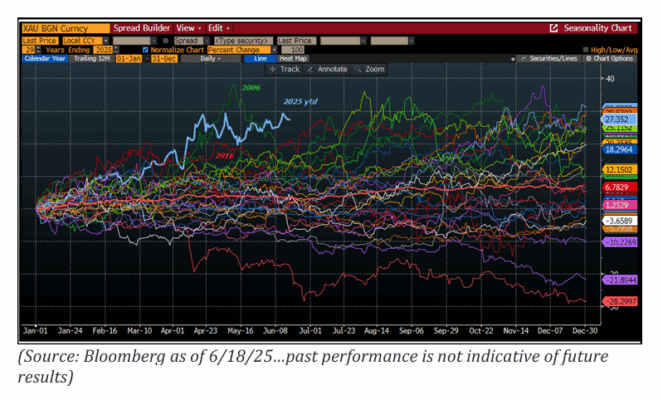

– ORO…

Sorprendentemente, el interés abierto en el oro sigue siendo bastante bajo, incluso cuando el metal se encuentra cerca de máximos históricos.

GIR sigue siendo alcista en este nivel y cree que los bancos centrales tendrán que seguir comprando.

Objetivo: 3700 $/onza para final de año.

…mirando hacia atrás en un periodo de 30 años, este es el mejor comienzo de año registrado con un +27% YTD (gracias BG).

– SISTEMÁTICOS (CTA Flows al 17/06/2025):

Para la próxima semana:

-

Si el mercado se mantiene plano: compras por 2.400 M USD (de los cuales 2.140 M van a EE. UU.).

-

Si el mercado sube: compras por 1.420 M USD (con 1.700 M hacia EE. UU.).

-

Si el mercado baja: ventas por 12.580 M USD (solo 406 M saldrían de EE. UU.).

– RECOMPRAS DE ACCIONES:

Estamos en la ventana de blackout, lo que normalmente implica una reducción del 30 % en los volúmenes.

– VENCIMIENTO DEL VIX:

El VIX vence esta mañana. Ayer hubo mucha discusión sobre cómo este evento ha sido netamente negativo para el SPX a corto plazo.

El futuro de junio cotiza hoy 30 centavos por debajo del spot. Hay rumores de un repunte.

El interés abierto en puts del VIX es alto:

-

60.000 contratos en el put de junio 21

-

50.000 en el 20.5

-

100.000 en el 20.0

(Gracias BG)

– LIQUIDEZ:

El top of book en tiempo real está en solo 2,4 millones USD, niveles no vistos desde el “Liberation Day” y la pausa de 90 días en abril.

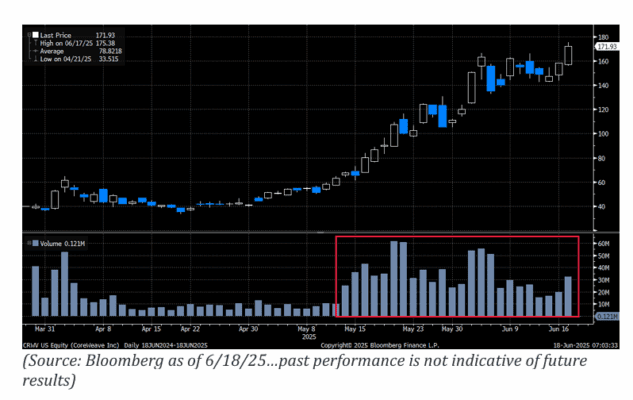

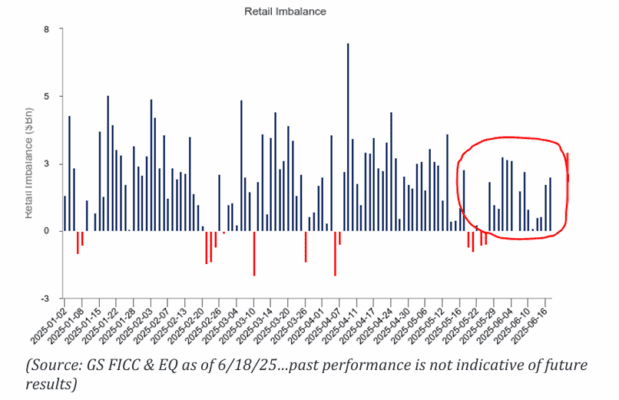

– INVERSOR MINORISTA:

El claro ganador y nuevo favorito del retail es: CRWV.

El volumen ha explotado en el último mes.

…Hablando del retail, teniendo en cuenta lo anterior, han estado muy activos y con un claro sesgo comprador.

ACTUALIZACIÓN DE FUTUROS DE GS…

Continúa la venta por parte de no intermediarios (Non-Dealers).

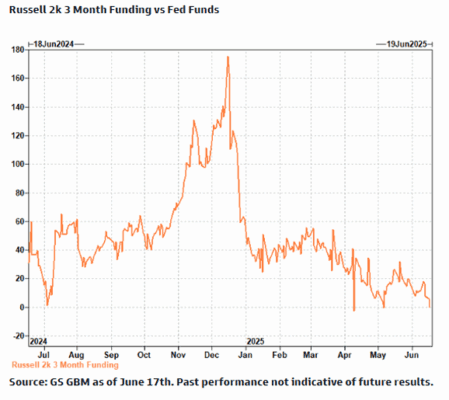

A principios de junio, los datos económicos de EE. UU. mejores de lo esperado y las esperanzas de un acuerdo comercial ayudaron al Russell 2000 a recuperarse.

Es destacable que la mayoría de las posiciones alcistas en productos apalancados se originaron en el mercado de opciones, mientras que la actividad en futuros se mantuvo bajista.

El informe Commitment of Traders mostró la tercera semana consecutiva de ventas por parte de Non-Dealers (490 millones de dólares), acumulando un total de 2.800 millones desde el 20 de mayo.

A medida que el conflicto en Oriente Medio pasó a primer plano, el Russell 2000 volvió a retroceder. Esta vez, el sentimiento pesimista…