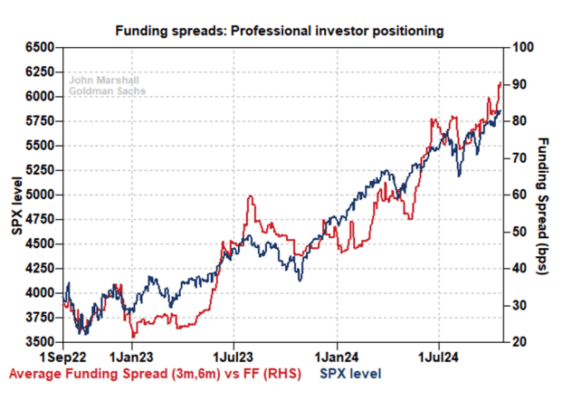

Los inversores profesionales se están posicionando cada vez más para una subida del SPX.

Los diferenciales de financiación están en un máximo de varios años, ya que la demanda de exposición apalancada al alza en la renta variable a través de futuros, swaps y opciones sigue siendo fuerte. Vemos esto como un indicador adelantado o coincidente para las acciones, lo que sugiere que deberíamos ser optimistas a corto plazo.

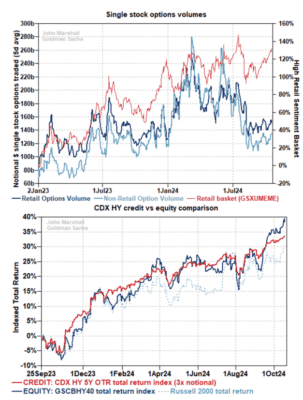

El posicionamiento equilibrado en opciones de acciones individuales sugiere espacio para repuntes de alivio.

Mientras que en las dos temporadas de resultados anteriores se observó una demanda extrema de compra de calls, esta temporada de resultados es muy diferente. El sesgo put-call en la acción promedio del S&P 500 está cerca de los niveles promedio de los últimos 3 años y muy por encima de los niveles previos a las últimas dos temporadas de resultados. Esperamos una mayor frecuencia de repuntes de alivio durante esta temporada de resultados.

El volumen de opciones de acciones individuales ha aumentado modestamente en la última semana.

Seguimos de cerca los volúmenes, ya que están estrechamente relacionados con el “riesgo de short squeeze”. Incluso el modesto aumento en los volúmenes recientemente se ha correlacionado con un repunte en acciones de Retail y en nuestro “Basket de Más Cortos”. Consulta el Weekly Options Watch del miércoles para ver una lista de acciones donde consideramos que las opciones call son atractivas para cubrir un short squeeze. También puedes suscribirte al Retail/Options Short Squeeze Manager para obtener una lista personalizada de tickers.

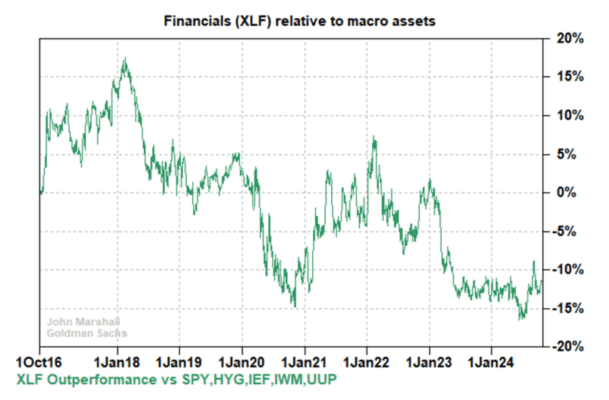

Financieras: mayor atención de los inversores, pero con poco posicionamiento.

El sector de Financieras/Bancos ha estado surgiendo más en nuestras conversaciones durante las últimas dos semanas, no por los resultados, sino por el posible cambio en el panorama regulatorio. El Final de Basilea 3 es uno de estos cambios en el panorama (ver la excelente nota de Richard Ramsden de septiembre) que los inversores están esperando. A pesar de este mayor enfoque, el sector de Financieras sigue cotizando con un descuento en relación con las correlaciones históricas con los activos macro, lo que deja espacio para una asimetría alcista.

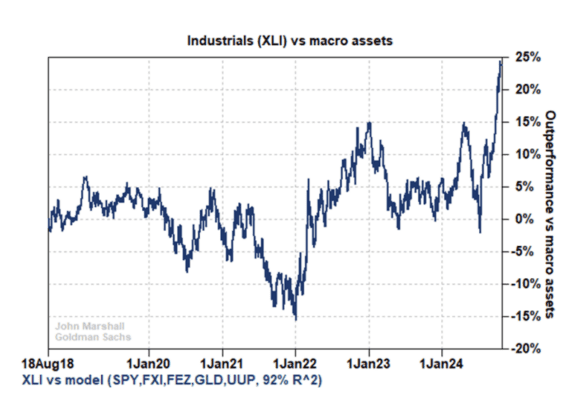

El sector Industrial ha quedado rezagado en relación con su correlación habitual con los activos macro.

Es cierto que hemos señalado esta dislocación durante las últimas semanas (ya que estaba un 12% por encima de los niveles de equilibrio). Los industriales siguen funcionando por debajo de su relación normal con el SPX, China, Europa, el oro y el dólar estadounidense.