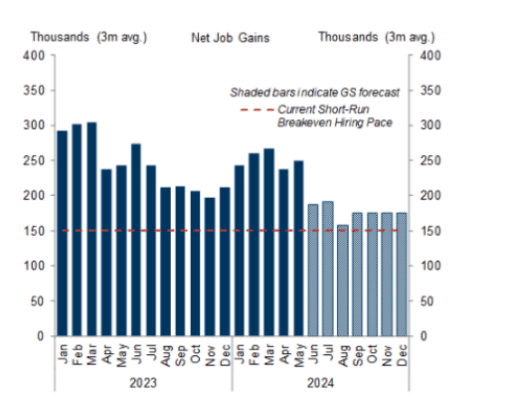

Vemos los recientes vientos en contra del gasto del consumidor como principalmente impulsados por los pagos de impuestos retrospectivos y las presiones inflacionarias, y continuamos pronosticando un crecimiento del gasto real por encima del consenso del 2.2% en 2024 en términos trimestrales (Q4/Q4). Pronosticamos una firme demanda laboral y una continua expansión de la fuerza laboral, respaldada por una inmigración aún elevada, lo que llevará a un crecimiento del empleo a un promedio de aproximadamente 168,000 empleos por mes durante el resto de 2024 y esperamos que la tasa de desempleo se mantenga en 4.0% para finales del año.

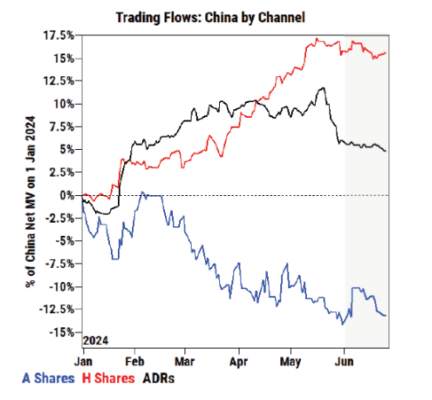

CHINA…Últimas noticias de GS PB

Las acciones chinas se vendieron ligeramente netas en el período MTD (mes hasta la fecha), con los ADRs liderando las ventas y las A-shares siendo compradas netas. Las A-shares vieron una fuerte compra en la primera semana de junio, pero los flujos se revirtieron a ventas posteriormente.