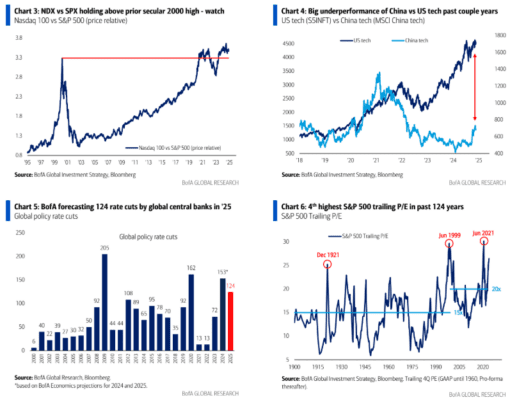

Historia del Gráfico

El índice NDX/SPX (relación de precios entre Nasdaq 100 y S&P 500) se mantiene por encima del máximo secular alcanzado en 2000 (ver Gráfico 3), lo que permite a los inversores seguir cómodos con posiciones largas en acciones tecnológicas de EE. UU. y en el dólar estadounidense. Sin embargo, si el índice NDX/SPX cae por debajo de su máximo del 2000, esto podría actuar como catalizador para una rotación desde las operaciones centradas en la “excepcionalidad estadounidense”.

Historia Viva I

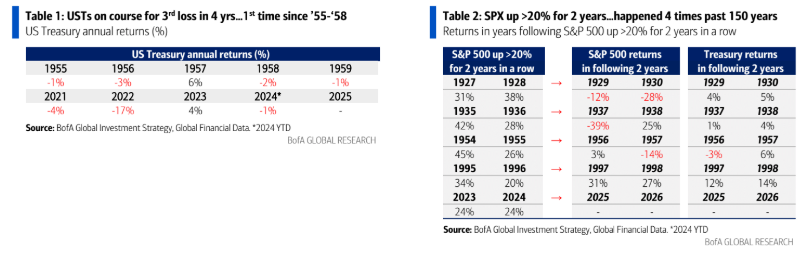

El S&P 500 está en camino de obtener un rendimiento acumulado del +20% por dos años consecutivos, un fenómeno que solo ha ocurrido 4 veces en los últimos 150 años (1927/28, 1935/36, 1954/55 y 1995/96, ver Tabla 2).

Lecciones históricas para los dos años siguientes:

- Es probable que el S&P 500 tenga otro movimiento de doble dígito en 2025.

- Las caídas en los rendimientos de los bonos son la “fórmula secreta” para que el S&P 500 evite grandes reversiones como las vistas en 1929/30, 1937/38 y 1956/57, y catalice mayores ganancias de renta variable, como ocurrió en 1997/98.

Historia Viva II

Los bonos del Tesoro de EE. UU. están en camino de registrar su tercer año de pérdidas en cuatro años en 2024, algo que no ocurría desde 1955-58 (ver Tabla 1). Además, las rentabilidades de los bonos fueron nuevamente negativas en 1959 cuando la economía de EE. UU. se expandió y el déficit presupuestario aumentó, lo que indica que los rendimientos de los bonos podrían caer en 4 de 5 años.

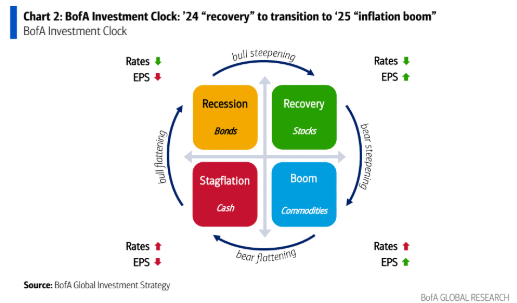

La Gran Perspectiva

El “Reloj de Inversión” de BofA sugiere que la fase “recuperación” (bajadas de tipos y aumento de ganancias por acción – EPS) en 2024 será seguida por la fase “auge” (subida de EPS y tipos más altos), favorable para las materias primas.

Una inclinación bajista de la curva de rendimientos en 2025 podría marcar esta transición, ya que los bonos anticipan un “auge inflacionario” y descartan recortes de tipos, señalando niveles de rendimiento que limitarían los activos de riesgo a principios de 2025 (tasas reales >2.5%, tasas largas >5%, tasas cortas >4.5%).

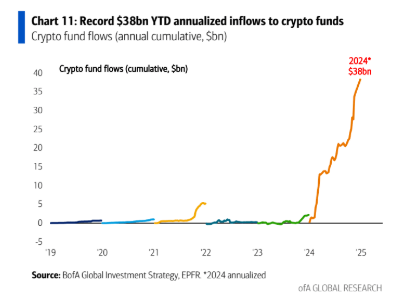

Flujos Semanales a Observar

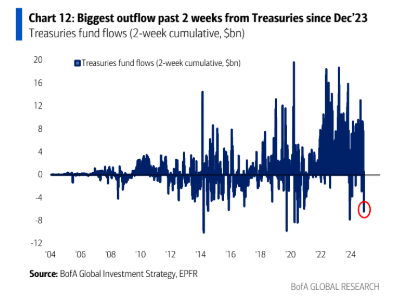

- Bonos del Tesoro: Salida de $2.9 mil millones, con las últimas dos semanas registrando la mayor salida ($6.4 mil millones, Gráfico 12) desde diciembre de 2023.

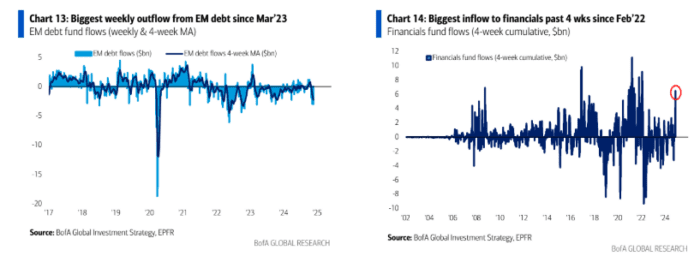

- Deuda de mercados emergentes (EM): Salida de $3.0 mil millones, la mayor salida semanal desde marzo de 2023 (Gráfico 13).

- Sector financiero: Entrada de $1.1 mil millones, la mayor entrada en cuatro semanas ($6.0 mil millones, Gráfico 14) desde febrero de 2022.

- Tecnología: Entrada de $5.4 mil millones, la mayor en seis semanas.

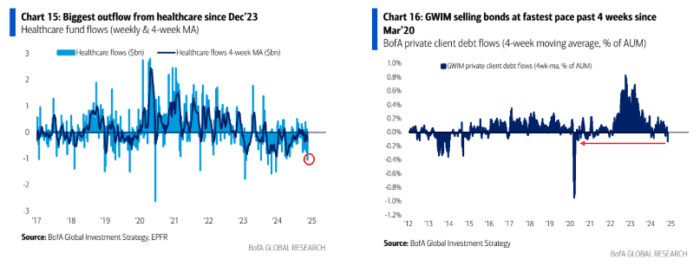

- Sector salud: Salida de $1.1 mil millones, la mayor desde diciembre de 2023 (Gráfico 15).

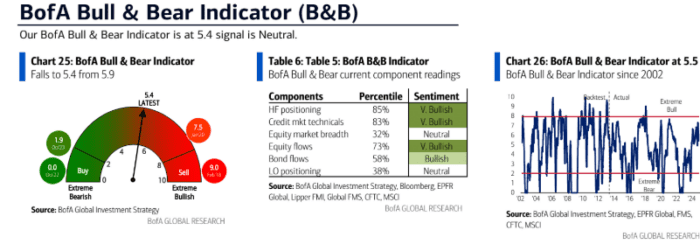

Indicador Bull & Bear de BofA

Cae de 5.9 a 5.4, impulsado por mayores niveles de efectivo en la Encuesta de Fondos de Inversión (FMS) de noviembre, salidas de deuda de mercados emergentes (EM) y una débil amplitud de los índices bursátiles globales (23 de 45 índices operan por debajo de sus medias móviles de 50 y 200 días).

Los inversores son optimistas sobre Estados Unidos, pero no sobre el resto del mundo.

SPX 6666

El mercado alcista de acciones de EE. UU. comenzó en marzo de 2009 en 666 puntos del S&P 500. Sería casi una sorpresa que el impulso actual no continuara en las próximas semanas/meses, considerando:

- La administración Trump ve el aumento de las acciones y las criptomonedas como una herramienta para impulsar el espíritu empresarial, y pocos creen que Trump permita un mercado bajista.

- Datos macroeconómicos globales robustos en el corto plazo, con empresas adelantando importaciones para evitar aranceles (importaciones récord en el Puerto de Long Beach) y acumulando mano de obra frente a controles migratorios (caída en solicitudes de desempleo).

- Los rendimientos de los bonos se mantienen en un rango “ideal” debido a que los catalizadores bajistas (inflación del 3%, deuda de $36 billones, déficit del 7% del PIB) son compensados por catalizadores alcistas como recortes de tasas por bancos centrales en 2025 (BofA predice 124 recortes, ver Gráfico 5), menor riesgo geopolítico y optimismo de que Trump evitará una segunda ola inflacionaria en 2025.

2024 en 4 Estrategias

- ABP (“Cualquier cosa menos populismo”)

- En 2024, el 80% de la capitalización de mercado global, el 60% del PIB mundial y el 40% de la población participaron en elecciones. Para mantener empleo pleno y el statu quo político, los responsables relajaron políticas fiscales, monetarias y energéticas.

- Esta relajación impulsó Bitcoin y el oro a máximos históricos, pero fracasó políticamente: los votantes castigaron la inflación y desigualdad, provocando la derrota del 80% de los partidos en el poder, culminando con una gran victoria de Trump en EE. UU.

- La expectativa de “Trump 2.0” como catalizador de un auge inflacionario sostiene la demanda de cripto y oro.

- ABB (“Cualquier cosa menos bonos”)

- La inflación cayó y los bancos centrales recortaron tasas 153 veces.

- El cambio de “política fiscal expansiva y monetaria restrictiva” en 2023 a “política fiscal y monetaria expansiva” en 2024 impulsó los precios de los activos y aceleró el crecimiento económico de EE. UU.

- No hubo recesión global, y el “aterrizaje suave” se convirtió en la narrativa macroeconómica de 2024. Los rendimientos de los bonos se mantuvieron estables: la inflación y los recortes de tasas fueron contrarrestados por el aumento de la deuda gubernamental de EE. UU. ($36 billones, creciendo $1 billón en 100 días) y los déficits (7% del PIB).

- AI (“Inteligencia Artificial”)

- La liquidez fluyó hacia activos de alta calidad como bonos de grado de inversión y empresas globales con fuertes posiciones monopolísticas, especialmente aquellas en EE. UU. liderando o beneficiándose de la “carrera armamentista” de la IA.

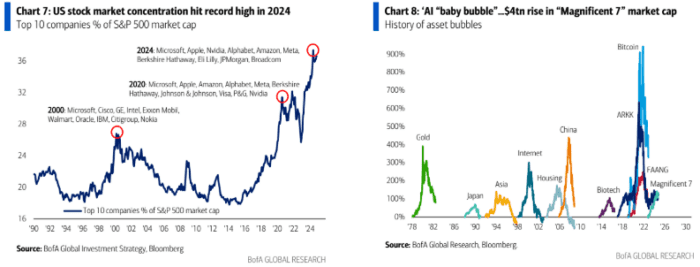

- El S&P 500 cotiza a un P/E de 26.5x (el cuarto más alto en 125 años, ver Gráfico 6).

- Las acciones estadounidenses alcanzaron máximos en 75 años frente al resto del mundo, con las 10 principales empresas representando el 37% de la capitalización de mercado (ver Gráfico 7).

- ABC (“Cualquier lugar menos China”)

- Los inversores mantuvieron una postura negativa hacia China en 2024, reduciendo la sensibilidad de sus carteras a una economía afectada por la deflación inmobiliaria, el débil consumo y las tensiones geopolíticas.

- Sin embargo, esta tendencia se revirtió en la segunda mitad de 2024, cuando China implementó agresivas medidas de estímulo.

- Las acciones chinas repuntaron significativamente, con beneficiarios regionales como Japón, México e India alcanzando picos.

- Proyección: China superará a sus pares en 2025, con un notable desempeño en tecnología china (+26% YTD) frente a tecnología estadounidense (+34% YTD) en 2024 tras la gran caída desde 2022.