Zeitgeist I:

“Se está volviendo espumoso… incluso la Bolsa de Valores de Teherán alcanzó un máximo histórico esta semana.”

Zeitgeist II:

“La acción de los precios del Tesoro esta semana pasó repentinamente de ‘recortes, luego recortes, luego inflación’.”

La Gran Imagen:

Argentina, el mercado de valores con mejor desempeño del mundo, está en camino de lograr un superávit presupuestario extremadamente raro en 2024 (Gráfico 2), mientras Milei implementa un giro radical desde un déficit del 9% en el cuarto trimestre de 2023.

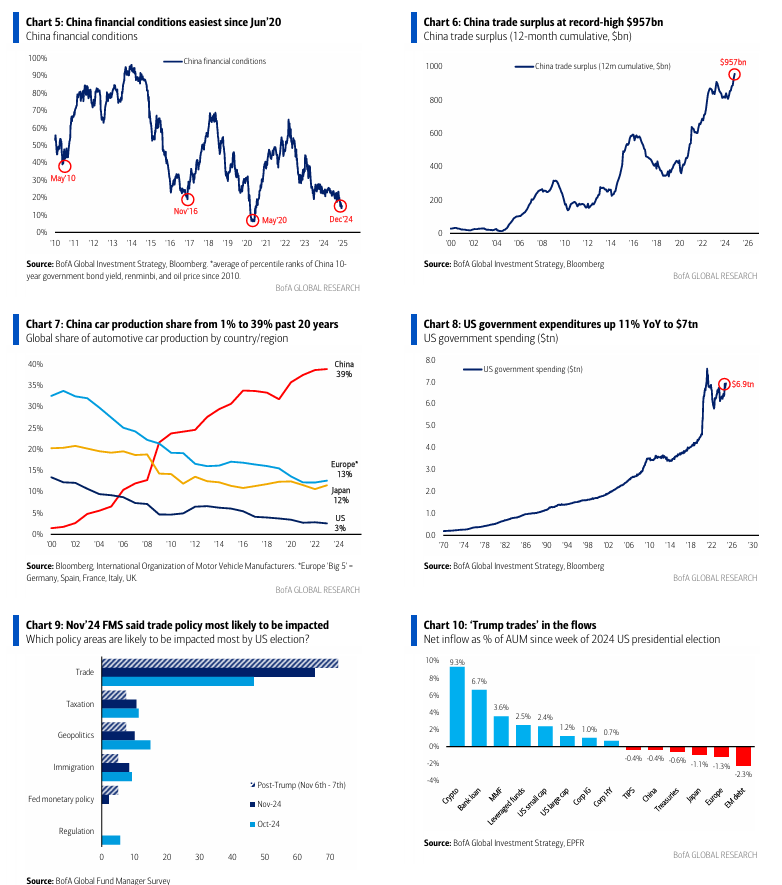

Mientras tanto, el gasto del gobierno de EE. UU. aumentó un 11% interanual, alcanzando $7 billones (Gráfico 8). La deuda nacional de EE. UU. se encamina a alcanzar los $40 billones en menos de 400 días del nuevo mandato de Trump. Los mercados están anticipando recortes de gastos en EE. UU. (ver el comportamiento bajista en acciones de defensa), pero aún no hay interés en los bonos del Tesoro.

Historia del Mercado:

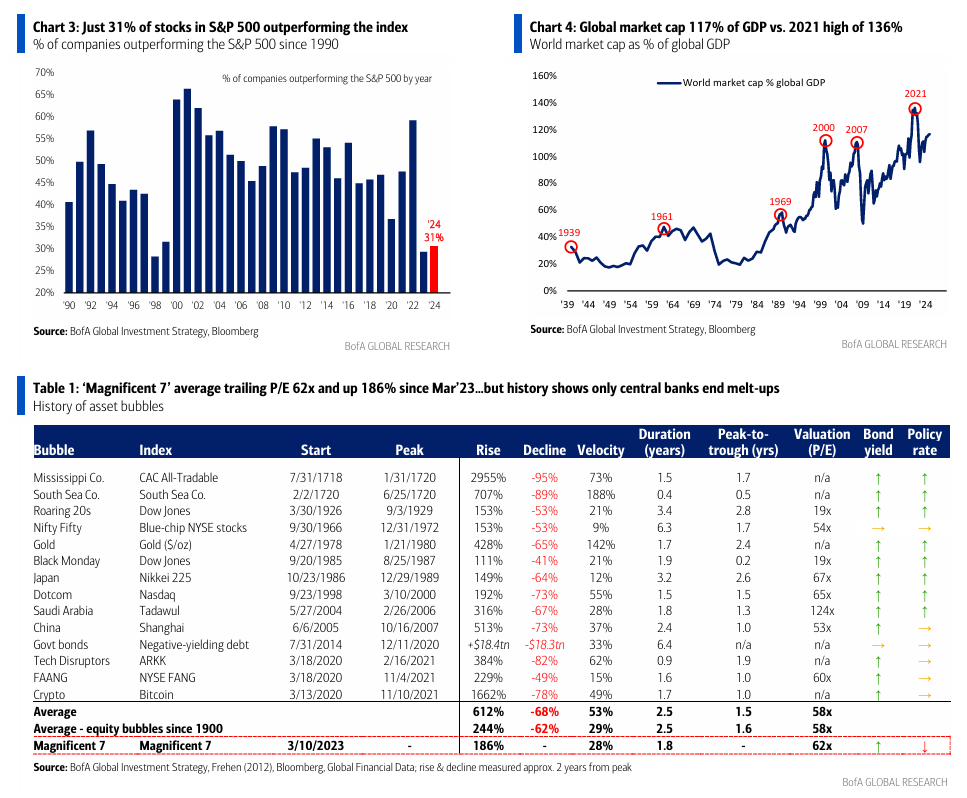

La IA es la gran ganadora del movimiento ABB (cualquier cosa menos bonos), con los inversores capitulando hacia los líderes en IA. La relación P/E de 62x de los Magnificent 7 supera los máximos de burbujas anteriores, mientras que el ancho del mercado de acciones es pobre (solo el 31% del S&P 500 está superando al índice, un patrón muy similar a 1998/1999 – Gráfico 3).

Sin embargo, la historia muestra que solo los bancos centrales detienen los repuntes especulativos (ver la historia de burbujas – Tabla 1), y la Fed recortará tasas la próxima semana. Rotar de acciones a bonos en 2025 solo será prudente cuando la Fed adopte una postura más restrictiva.

El Precio Justo:

Las acciones H de China (28%) están superando al S&P500 en 2024, con las condiciones financieras más favorables desde junio de 2020 (Gráfico 5). Sí, el superávit comercial de China acaba de alcanzar un máximo histórico de $957 mil millones (equivalente al 5,25% del PIB – Gráfico 6). Además, la participación de China en la producción mundial de automóviles ha pasado del 1% al 40% en los últimos 20 años (Gráfico 7… mientras que Europa ha caído del 34% al 13%, Japón del 21% al 12% y EE. UU. del 12% al 3%).

Sin embargo, Trump busca crecimiento, no inflación, y si el consenso es demasiado temeroso de los aranceles del primer trimestre, las acciones de China están listas para superar aún más, ofreciendo un punto de entrada para inversores internacionales en el primer trimestre.

Flujos a tener en cuenta:

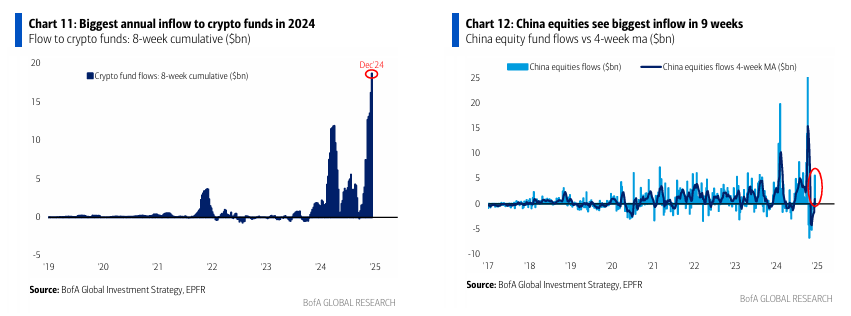

- Criptomonedas: Entrada de $39 mil millones en lo que va del año, tras un récord de $19 mil millones en las últimas 8 semanas (Gráfico 11).

- Bonos High Yield (HY): Primera salida en 18 semanas ($0.3 mil millones), pero con una entrada récord acumulada en el año de $52 mil millones.

- Acciones de EE. UU.: Entrada de $480 mil millones en lo que va del año, un récord histórico.

- Acciones de China: Mayor entrada en 9 semanas ($5.6 mil millones – Gráfico 12).

- ETFs apalancados: Salida de $1.4 mil millones esta semana, tras una entrada de $4.2 mil millones en las 4 semanas anteriores.

- Salud: Mayor salida desde febrero de 2023 ($1.7 mil millones).

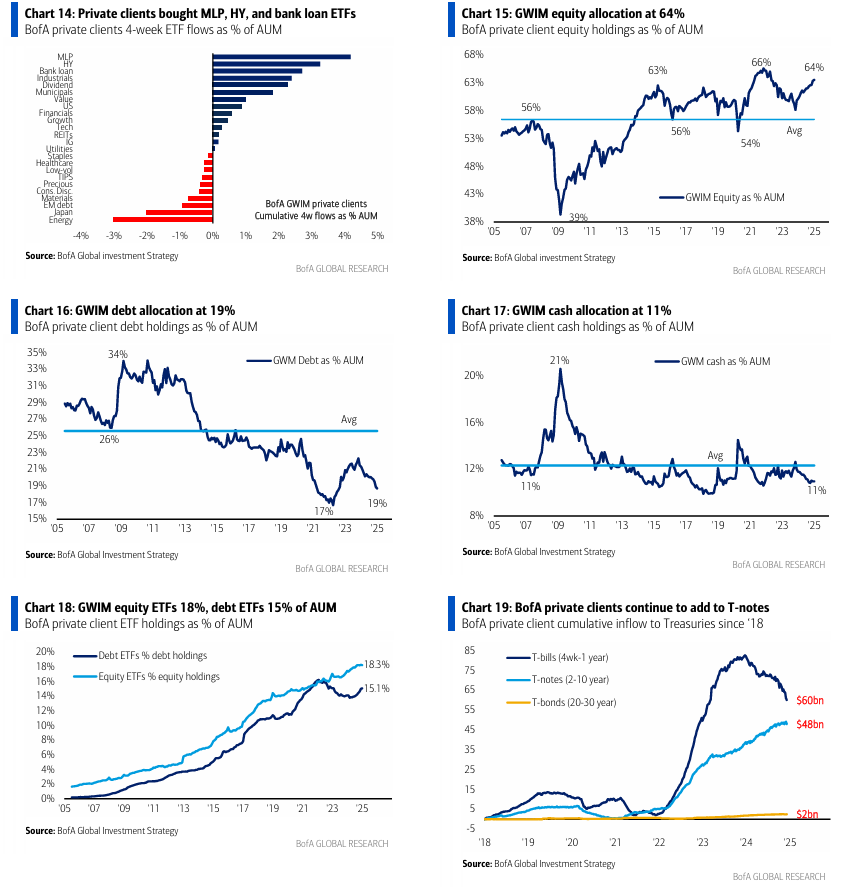

Los flujos de Trump a destacar:

- Mayores entradas de fondos como porcentaje de activos bajo gestión (AUM) desde las elecciones en EE. UU. (Gráfico 10):

- Cripto (9.3%)

- Préstamos bancarios (6.7%)

- Fondos del mercado monetario (MMFs) (3.6%)

- ETFs apalancados (2.5%)

- Acciones de pequeña capitalización de EE. UU. (2.4%)

- Mayores salidas:

- Bonos del Tesoro (-0.6%)

- Japón (-1.1%)

- Europa (-1.3%)

- Deuda de mercados emergentes (-2.3%).

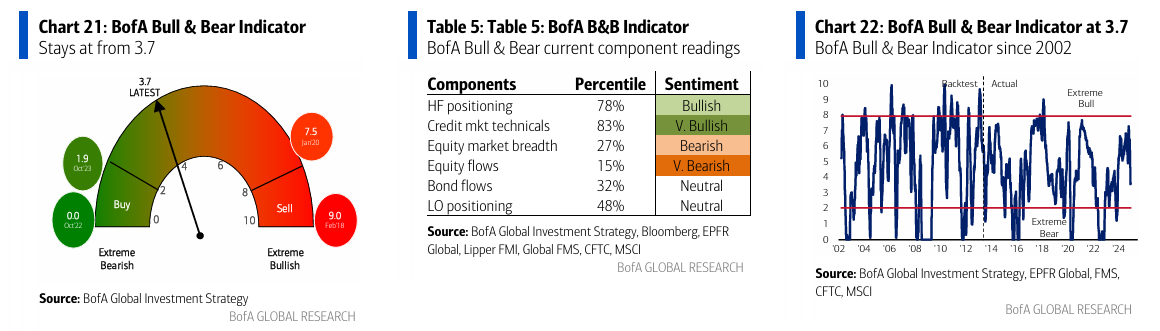

Indicador Bull & Bear de BofA:

Cae a 3.6 desde 3.7 debido a salidas de bonos High Yield (HY), activos de mercados emergentes (EM) y un muy pobre ancho de los índices bursátiles globales. El sentimiento y posicionamiento en activos globales no son ni extremadamente alcistas ni bajistas, ya que los alcistas en EE. UU. compensan a los bajistas en el resto del mundo (RoW).

Encuesta Global FMS de BofA:

Los resultados de la encuesta de diciembre (martes) serán los próximos datos de sentimiento. Un nivel de efectivo en FMS por debajo del 4% (señal de venta para trading) y/o un aumento en la sobreponderación neta (OW) de asignaciones globales de acciones por encima del 52% (= una desviación estándar por encima del promedio de 23 años + la mayor sobreponderación de acciones desde enero de 2022) señalarían que los traders tomarán ganancias.

Guía para 2025:

Pasará tiempo antes de que la IA transforme el actual crecimiento de productividad del 2% en EE. UU. y una inflación del 3-4% a una base de inflación del 2% y crecimiento de productividad del 3-4%. Sin embargo, la IA será el catalizador para una capitulación total en un “boom inflacionario en EE. UU.” y un “colapso deflacionario global”.

En el primer trimestre se prevé un exceso en el dólar estadounidense y las acciones, con los inversores ya fuertemente posicionados para un dólar fuerte, acciones estadounidenses al alza y mayores rendimientos de bonos. La combinación inflacionaria de la Fed recortando tasas con un IPC subyacente en 3.5%, junto con la promesa de Trump de aranceles (según el FMS de noviembre, el “comercio” es el área de política más probable de ser impactada por las elecciones de EE. UU. – Gráfico 9), controles migratorios y recortes de impuestos, podría provocar excesos:

- “Bear steepening” de la curva de rendimientos (diferencial 2s10s hacia 50 puntos básicos),

- Paridad del euro en peligro,

- El S&P 500 acercándose a los 6666 puntos.

Una vez que las fuerzas inflacionarias en Wall Street y Main Street obliguen a la Fed a volverse restrictiva, cambiaremos a lo grande:

- Bonos,

- Acciones internacionales,

- Oro.

En última instancia, se espera:

- Una “pánico de políticas” monetarias y fiscales que continúe en Asia y Europa.

- Avances geopolíticos hacia la paz (por ejemplo, Rusia/Ucrania).

- Políticas de Trump 2.0 que permitan una “Inflación 2.0,” resultado de aranceles más ligeros, controles migratorios, un gran impulso administrativo para la desregulación desinflacionaria y soluciones creativas para reducir el déficit gubernamental (por ejemplo, Empresas Patrocinadas por el Gobierno para fomentar préstamos sobre el capital de las viviendas en EE. UU., aumentar los ingresos fiscales y reducir los pagos de intereses).