Puntuaciones en el tablero:

- Cripto: +7,8%

- Oro: +7,1%

- Acciones: +3,8%

- Materias primas: +3,5%

- Petróleo: +1,8%

- Bonos HY (alto rendimiento): +1,3%

- Bonos IG (grado de inversión): +0,8%

- Bonos gubernamentales: +0,7%

- Efectivo: +0,3%

- Dólar estadounidense: -0,3%

(Rendimiento en lo que va del año – YTD)

Estado del mercado:

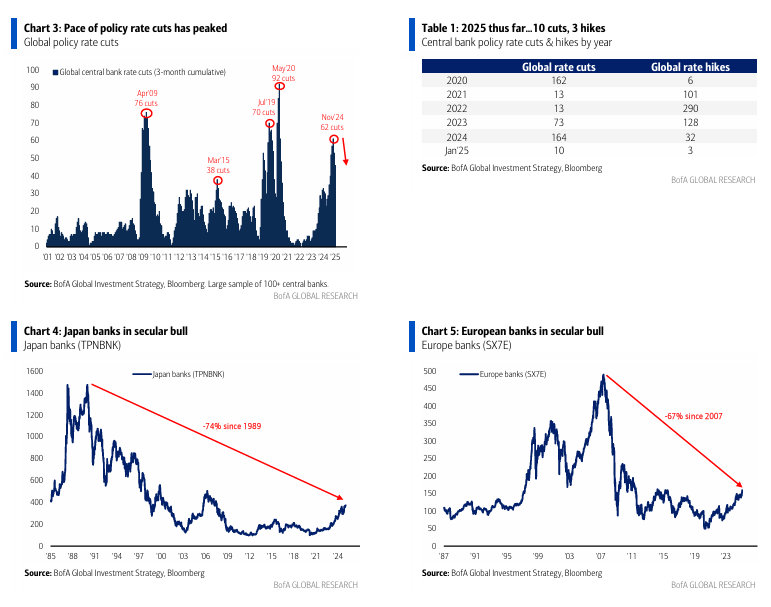

- El ciclo de relajación monetaria está en su punto máximo.

- En 2024, los bancos centrales han realizado 164 recortes de tipos frente a 32 subidas (Tabla 1).

- En lo que va de 2025, ya se han efectuado 10 recortes y 3 subidas.

- El ritmo de recortes de tipos ha alcanzado su punto máximo (Gráfico 3).

- Los inversores deberían posicionarse para una curva de rendimientos más plana en adelante.

La oportunidad en precios:

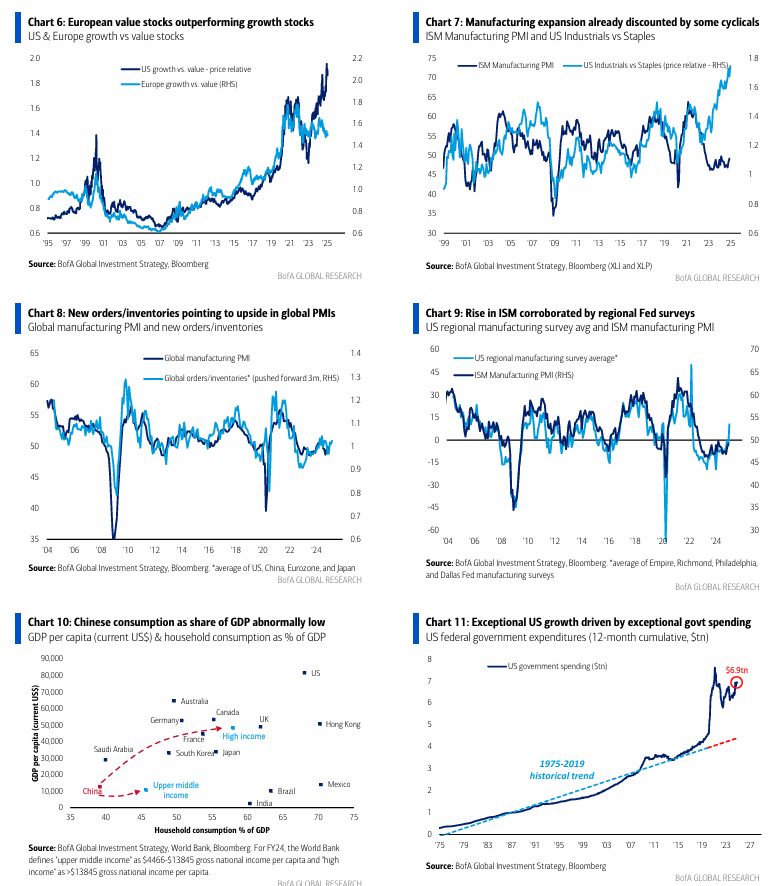

- El sector manufacturero está tocando fondo.

- Se espera que los indicadores ISM de EE. UU. y PMI global pasen de la zona de contracción (45-50) a la de expansión (50-55) en el primer trimestre de 2025.

- Cómo aprovechar esta fase:

- Posiciones largas en materias primas.

- Posiciones largas en bonos de alto rendimiento (HY).

- Posiciones largas en acciones internacionales (especialmente bancos europeos y japoneses).

- Posiciones largas en sectores cíclicos de la vieja economía (ejemplo: materiales).

- Posiciones largas en mercados emergentes (si el índice DXY del dólar cae por debajo de 105).

- Usar el ruido sobre aranceles en EE. UU. en el primer trimestre como oportunidad de entrada en estas estrategias.

El panorama más amplio:

- El excepcionalismo de EE. UU. está alcanzando su pico.

- Los vientos de cola como el gasto fiscal excesivo, la inmigración y la burbuja de inversión en IA están perdiendo impulso.

- Los inversores están sobreexpuestos a EE. UU., ignorando nuevas oportunidades en mercados infravalorados como Japón y bancos europeos.

- Razones para girar hacia Japón y Europa:

- Las acciones bancarias japonesas aún cotizan 74% por debajo de sus máximos de los 80 (Gráfico 4).

- Los bancos europeos están 67% por debajo de sus máximos de 2007 (Gráfico 5).

- Ambos sectores están rompiendo resistencias al alza, con potencial alcista en nuestra opinión.

Flujos de capital clave:

Movimientos recientes:

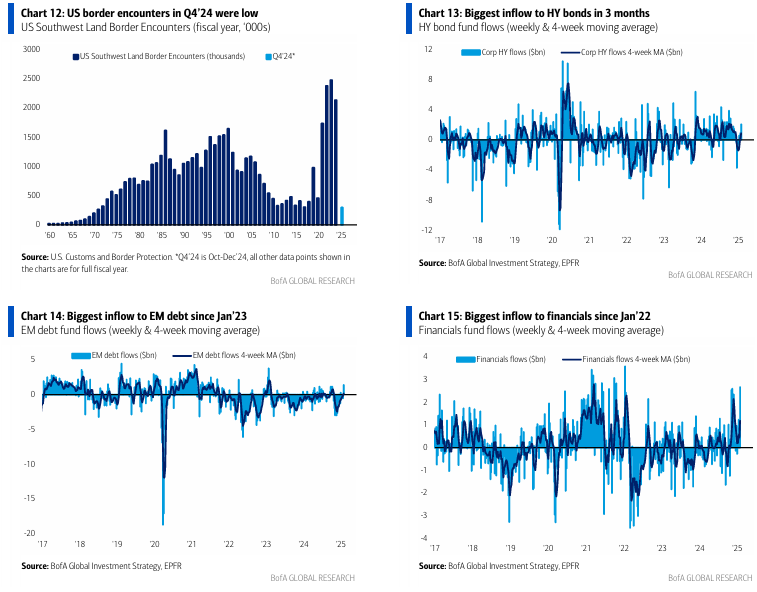

- Bonos HY (alto rendimiento): mayor entrada en 3 meses ($2,1 mil millones – Gráfico 13).

- Deuda de mercados emergentes: mayor entrada desde enero de 2023 ($1,4 mil millones – Gráfico 14).

- Tecnología: mayor entrada en 3 meses ($6,5 mil millones).

- Sector financiero: mayor entrada desde enero de 2022 ($2,7 mil millones – Gráfico 15).

Flujos acumulados en el año (YTD):

- Efectivo/Fondos del mercado monetario (MMF): entrada récord en enero ($174 mil millones).

- Bonos del Tesoro de EE. UU.: entrada récord en enero ($17 mil millones).

- Acciones globales: mayor entrada en enero desde 2018 ($93 mil millones).

- Acciones de EE. UU.: entrada récord en enero ($76 mil millones).

- Acciones de gran capitalización en EE. UU.: entrada récord en enero ($66 mil millones).

- Acciones de mercados emergentes: primer mes de enero con salidas netas desde 2016 (-$3 mil millones).

Clientes Privados de BofA:

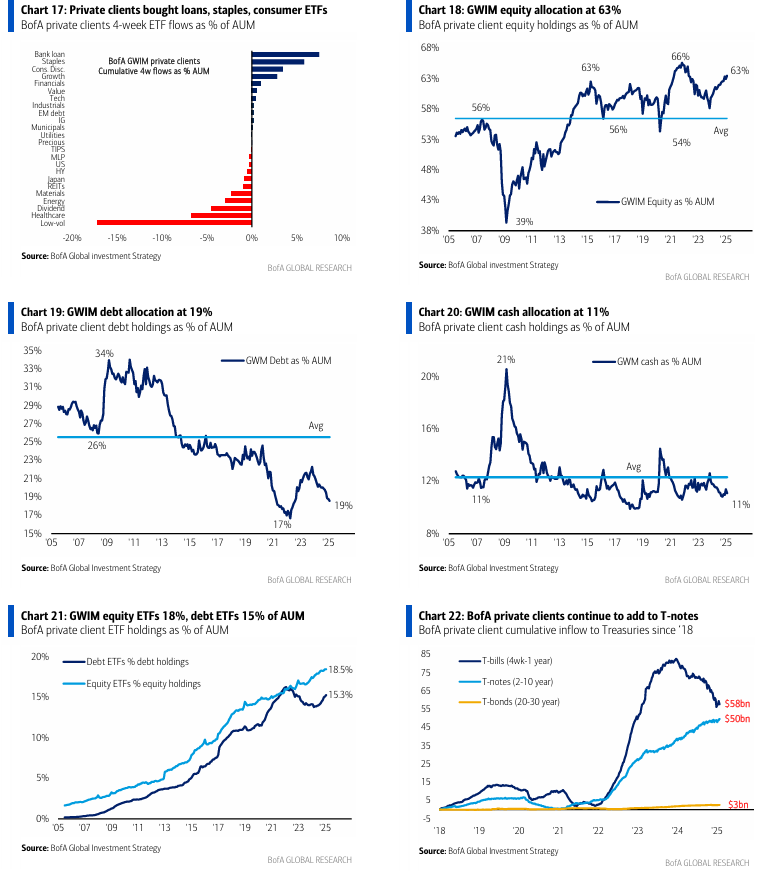

- Total de activos bajo gestión (AUM): $3,9 billones.

- Asignación de cartera:

- Acciones: 63,5% (máximo desde marzo de 2022).

- Bonos: 18,6%.

- Efectivo: 11,1%.

- Magnificent 7: Representan 11% del total de AUM y 36% de las posiciones en acciones.

- Movimientos recientes de clientes privados:

- Compras: ETFs de préstamos bancarios, bienes de consumo básico y consumo discrecional.

- Ventas: ETFs de baja volatilidad, salud y dividendos altos en las últimas 4 semanas.

Indicador Bull & Bear de BofA:

- Aumenta a 4,2 desde 4,0, impulsado por:

- Ingresos a mercados emergentes de alta beta y bonos de alto rendimiento.

- Diferenciales de crédito ajustados.

- Posicionamiento alcista de los hedge funds en futuros de petróleo.

Ciclo de PMI en su punto más bajo (Trough PMI):

- Las nuevas órdenes en manufactura (EE. UU. y global) suben en relación con inventarios (Gráfico 8).

- Ratios inventario-envío anticipan un repunte en el ISM de EE. UU. de 49 a 52/53 (confirmado por ISMs regionales – Gráfico 9).

- El PMI global superará el umbral de 50 en el primer trimestre.

- Cómo posicionarse:

- Largo en materias primas, bonos HY, acciones internacionales, mercados emergentes (mientras el dólar no siga apreciándose).

- Largo en sectores cíclicos de la vieja economía (ejemplo: materiales).

Oportunidad en renta variable internacional:

- Tres factores clave (3Ps) respaldan una rotación a acciones internacionales (UE/China/EM):

- Posicionamiento:

- Inversores han asignado $1,2 billones a acciones de EE. UU. en la última década frente a solo $0,2 billones al resto del mundo (RoW).

- Política:

- Una posible reelección de Trump en 2025 podría traer relajación fiscal y monetaria en Europa y China, pero no en EE. UU..

- Beneficios:

- La recuperación del PMI global beneficiará a economías exportadoras como Alemania y China.

- China busca impulsar el consumo como porcentaje del PIB (Gráfico 10).

- Geopolítica más estable perjudica a las tecnológicas y defensa de EE. UU., pero favorece a Asia y Europa, especialmente sectores dependientes del petróleo.

- Históricamente, los mejores períodos para las acciones europeas han sido tras periodos de guerra (años 50 y 80).

- Las mejores oportunidades en renta variable internacional:

- Largo en consumo y tecnología en China.

- Largo en bancos de Japón y Europa.

- Posicionamiento:

Fin del excepcionalismo de EE. UU.:

- El PIB nominal de EE. UU. ha crecido un 50% en los últimos 5 años, impulsado por:

- Gasto gubernamental excesivo ($7 billones en los últimos 12 meses – Gráfico 11).

- Alta inmigración (84% del crecimiento de 3,3 millones en la población de EE. UU. en 2024 provino de inmigrantes).

- Burbuja de inversión en IA (se proyecta que el gasto en capex de IA alcance $0,5 billones en los próximos años).

- Riesgos en 2025:

- El excepcionalismo estadounidense está extremadamente caro y sobreponderado en carteras.

- El gasto gubernamental se desacelerará, la inmigración disminuirá (los cruces fronterizos cayeron a menos de 300.000 en el Q4 – Gráfico 12).

- El rendimiento esperado del capex en IA podría haber alcanzado su punto máximo con el auge de DeepSeek.

- Segunda ola inflacionaria como principal amenaza para las acciones de EE. UU..

- Si los rendimientos del Tesoro se mantienen estables y el consumo en EE. UU. sigue fuerte, el excepcionalismo de EE. UU. no desaparecerá por completo, pero su superioridad relativa sí disminuirá.

- Los “Magnificent 7” podrían transformarse en los “Lagnificent 7” (rezagados), impulsando una mayor diversificación en los mercados de renta variable y crédito.