Resultados hasta la fecha (YTD):

-

Oro: +25,4%

-

Acciones: +5,6%

-

Bonos del Estado: +5,4%

-

Bonos con grado de inversión: +5,0%

-

Bonos de alto rendimiento: +4,5%

-

Efectivo: +1,7%

-

Materias primas: -3,2%

-

Criptoactivos: -7,5%

-

Dólar estadounidense: -8,5%

-

Petróleo: -15,0%

Resumen del mercado:

Los mercados susurran un gran movimiento inminente en los activos de riesgo, ya sea al alza o a la baja. Las mejores señales vendrán de las “3 B”:

-

Brokers (XBD en $900),

-

Bancos (IXG en $105),

-

Bitcoin (en $110.000).

Si estos forman un doble techo, sería una señal muy bajista. Si rompen al alza con fuerza, sería muy alcista.

Sobre el dólar:

El mercado empieza a descontar un ciclo bajista del dólar estadounidense.

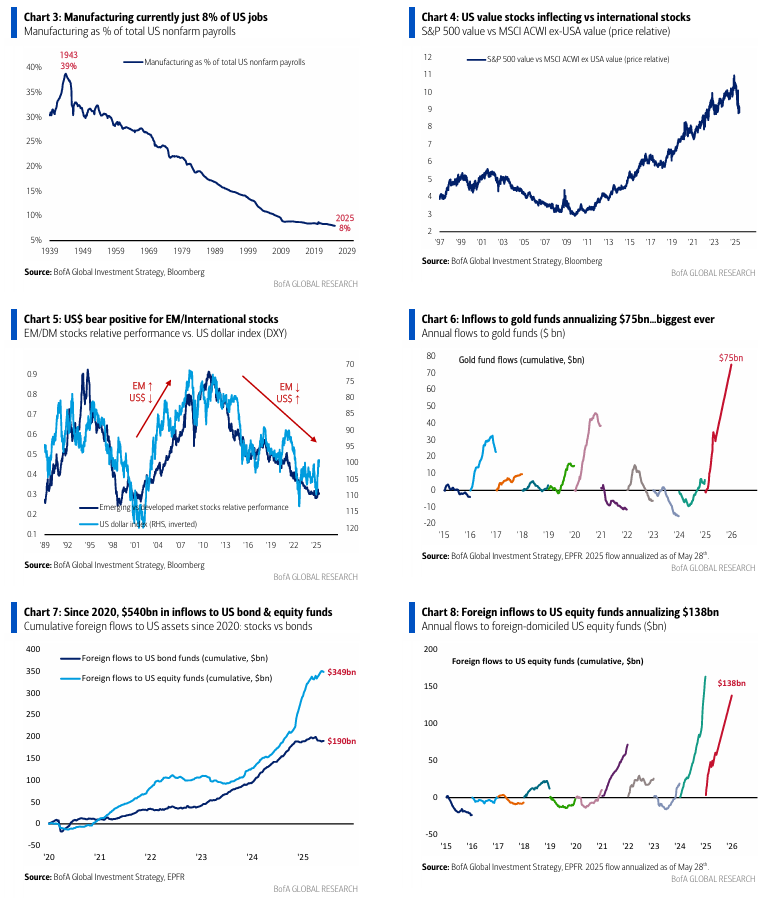

Ni siquiera los aranceles al máximo nivel (“peak tariffs”) logran impulsar el índice DXY por encima de 100, porque un dólar débil es la vía elegida para “hacer grande de nuevo” la industria estadounidense (que hoy representa apenas el 8% del empleo).

Además, el fin del ciclo de independencia de la Reserva Federal refuerza esta debilidad.

Un dólar bajista equivale a un mercado alcista para el oro, los mercados emergentes y los activos internacionales.

Perspectiva general:

-

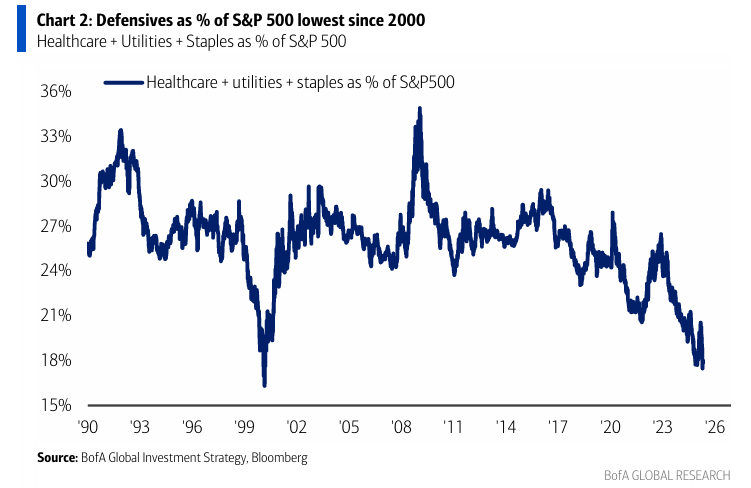

Los bajistas se posicionan para una caída apostando por sectores defensivos como salud, consumo básico y servicios públicos (ahora solo representan el 18% del S&P 500, el nivel más bajo desde el año 2000).

-

Los alcistas se posicionan para una ruptura al alza con una estrategia “barbell”: largos en las ‘Magníficas 7’ y largos en acciones de valor del resto del mundo (RoW), como cobertura ante un posible pico en las valoraciones de EE.UU. y el exceso fiscal en EE.UU./China.

Vale la pena seguir la inflexión relativa entre valor estadounidense e internacional.

Flujos semanales:

-

Entradas:

• Bonos: +19.300 millones de USD

• Criptoactivos: +2.600 millones (la mayor desde enero de 2025; apuesta contra el dólar débil)

• Oro: +1.800 millones (acumula +75.000 millones en lo que va del año, ritmo récord; también por debilidad del USD)

• Deuda de emergentes: +2.800 millones (mayor desde enero de 2023; otra apuesta contra el dólar)

• Renta variable emergente: +2.000 millones (máximo de 2025)

• Inmobiliario: +300 millones (mayor desde octubre de 2024; apuesta por techo en los rendimientos de los bonos de EE.UU.) -

Salidas:

• Acciones globales: -9.500 millones (mayor salida en 2025)

• Efectivo: -18.900 millones

• ETFs de renta variable: -3.200 millones (mayor salida desde diciembre de 2024)

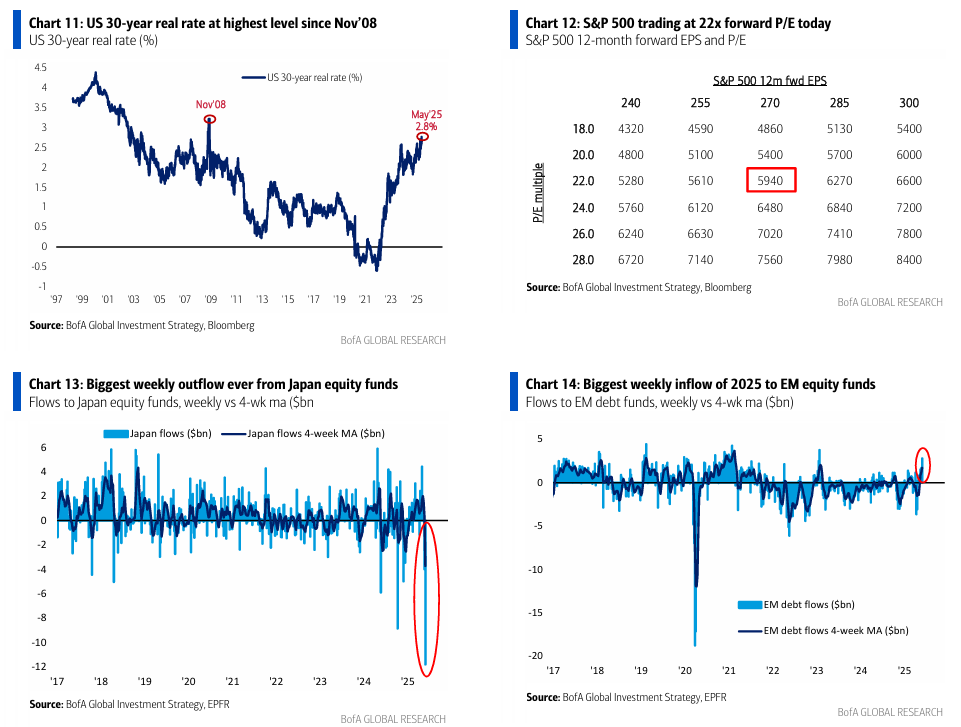

• Acciones de Japón: -11.800 millones (récord histórico de salidas; atención a los bancos japoneses, el sector con mejor desempeño en los últimos 3 años, que ya no reacciona al alza en los rendimientos de los bonos JGB)

Flujos internacionales destacados:

Desde 2020, los inversores extranjeros han comprado aproximadamente:

-

350.000 millones en acciones de EE.UU.

-

200.000 millones en bonos estadounidenses (entre Treasuries y corporativos)

En 2025:

-

Inversiones extranjeras en acciones de EE.UU. siguen fuertes, anualizando +138.000 millones (segundo mayor año de la historia)

-

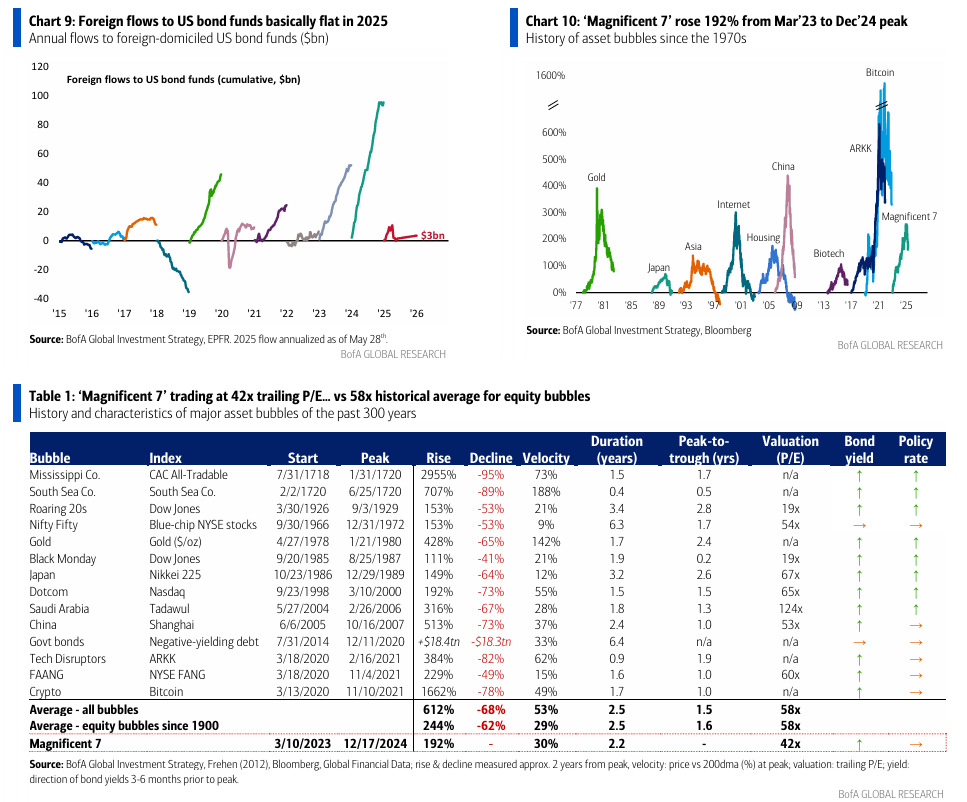

Inversiones extranjeras en bonos de EE.UU. caen de +100.000 millones a prácticamente cero

→ Inversores extranjeros siguen alcistas en acciones de EE.UU., pero más cautos con los bonos

Clientes privados de BofA (3,8 billones en AUM):

-

62,8% en acciones

-

19,1% en bonos

-

11,1% en efectivo

En las últimas 4 semanas: -

Compran sectores defensivos (utilities, consumo básico) y ETFs de baja volatilidad

-

Venden energía, bonos de alto rendimiento y préstamos bancarios

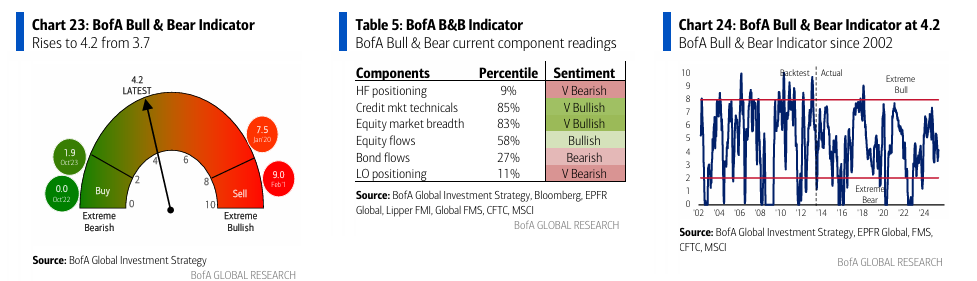

Indicador Bull & Bear de BofA:

Sube de 3,7 a 4,2 por flujos positivos en bonos de alto rendimiento y emergentes, además de un amplio soporte técnico:

-

Por tercera semana consecutiva, más del 80% de los índices bursátiles de países cotizan por encima de sus medias de 50 y 200 días.

Perspectiva (The View):

Seguimos recomendando asignación de activos hacia BIG (Bonos, Internacional, Oro) en 2025:

-

Compradores cíclicos optimistas de bonos del Tesoro, al anticipar el fin del exceso fiscal en EE. UU.

-

Creemos que las acciones internacionales superarán a las estadounidenses en 2025, gracias a valoraciones relativas más atractivas y al inicio de estímulos fiscales en la UE y China.

-

El oro sigue siendo la mejor cobertura ante un mercado bajista del dólar.

Después del rally de mayo por los “aranceles máximos”, los rendimientos al 5% de los bonos del Tesoro a 30 años nos parecen más atractivos que el S&P 500 en 6.000 puntos.

Para justificar mayor peso en acciones de EE. UU., se necesitaría un impulso en los beneficios por acción superior a 300 dólares, impulsado por un crecimiento global claro y una IA que aumente visiblemente la productividad y reduzca el desempleo.

El riesgo (The Risk):

Los responsables políticos de EE. UU. podrían optar por un nuevo “vamos a necesitar una burbuja aún mayor”:

-

Bajada de aranceles

-

Bajada de impuestos

-

Bajada de tipos

Estas medidas (destinadas a estabilizar una relación deuda/PIB insostenible) podrían provocar una rotación masiva desde bonos hacia activos de riesgo estrechos como IA y criptomonedas.

-

Las “Magníficas 7” vuelven a brillar, cotizando a 42 veces beneficios (trailing P/E).

-

Las burbujas bursátiles desde 1900 han hecho pico en 58 veces beneficios y subidas del 244%. Eso implicaría un potencial +30% adicional para las Mag 7.

Históricamente, en 12 de las últimas 14 burbujas, los rendimientos de los bonos también subieron, ya que en fases de euforia el rol tradicional se invierte:

“Los bonos dejan de ser el amo, y las acciones dejan de ser el sirviente”.

Actualmente, los rendimientos reales a 30 años en EE. UU. se acercan al 3% (máximo desde noviembre de 2008).

Nada refleja mejor una burbuja que las acciones impulsando al alza los tipos nominales y reales.

Este es el principal riesgo para nuestra visión de que BIG (Bonos, Internacional, Oro) dominará la asignación de activos en 2025.

Una cartera “barbell” con las Magníficas 7 y acciones de valor global es la mejor cobertura ante esta posible burbuja, que solo acabaría si:

-

Se disparan los tipos reales

- Los votantes exigen que los gobiernos socialicen los costes sociales provocados por la IA.