Zeitgeist: “Recuerda esa escena en Die Hard cuando Bruce Willis tiene que escapar descalzo a través de un piso lleno de vidrios rotos… así es como se siente operar en este mercado entre ahora y las elecciones”.

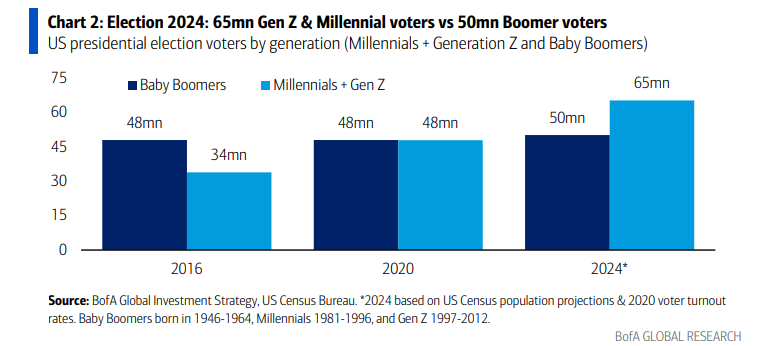

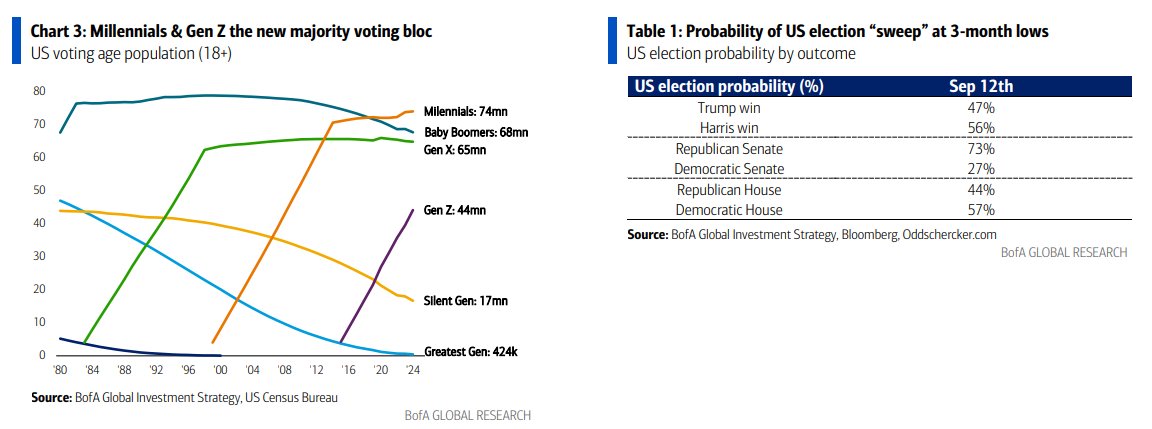

The Biggest Picture: La elección de 2024 en EE. UU. es la primera en los últimos 30 años en la que los Baby Boomers ya no son el bloque de votación mayoritario… una nueva “era” en la que 65 millones de votantes de la Generación Z y Millennials “rápidamente” superarán a los 50 millones de Boomers en noviembre (Gráfico 2); la última probabilidad de victoria: Harris 56%, Trump 47% (Tabla 1)… lo más relevante para Wall St. es que la probabilidad de una “barrida” por cualquiera de los partidos ha caído a mínimos de 3 meses, aliviando los temores de los inversores en bonos y acciones.

The Price is Right: El oro está en máximos históricos (la mejor cobertura contra una posible re-aceleración de la inflación en 2025); la mejor jugada contraria de “comprar en el primer recorte de tasas” son las materias primas, es decir, el petróleo y los metales industriales… gracias a la debilidad de China (rendimientos de bonos en mínimos históricos, acciones de bienes raíces en mínimos de 16 años), las materias primas son la única clase de activos (fuera del mercado SOFR de tasa de financiamiento garantizada a un día descontando 240 puntos básicos de recortes de la Fed en los próximos 12 meses) que está valorada para un aterrizaje brusco.

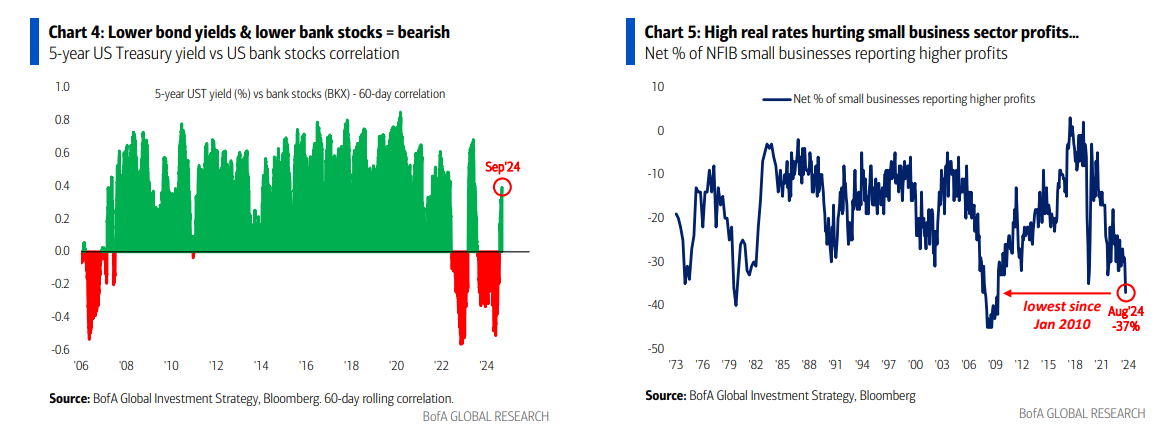

Tale of the Tape: Los alcistas señalan los diferenciales de crédito, mientras que los bajistas apuntan a las acciones de tarjetas de crédito; los alcistas dicen que el liderazgo de SOX/XLK ha defendido pisos técnicos clave y que la sobrevaloración defensiva es exagerada (UTIL vs TRAN en máximos de 1 año), mientras que los bajistas dicen que nada bueno sucede cuando los rendimientos de los bonos y las acciones bancarias caen juntos (la correlación se ha vuelto positiva – Gráfico 4); las nóminas (+/-100k) resolverán la ambigüedad del otoño… hasta entonces, el riesgo rota en lugar de dispararse o retroceder.

Flows to Know:

- Efectivo: MMFA en un nuevo máximo histórico ($6.3 billones).

- Bonos IG: 46ª semana consecutiva de entradas ($9.1 mil millones).

- Acciones japonesas: Mayor salida desde julio de 2024 ($1.4 mil millones).

- Crecimiento de EE. UU.: Mayor salida desde junio de 2024 ($5.6 mil millones).

- Tecnología: Mayor salida desde junio de 2024 ($0.2 mil millones).

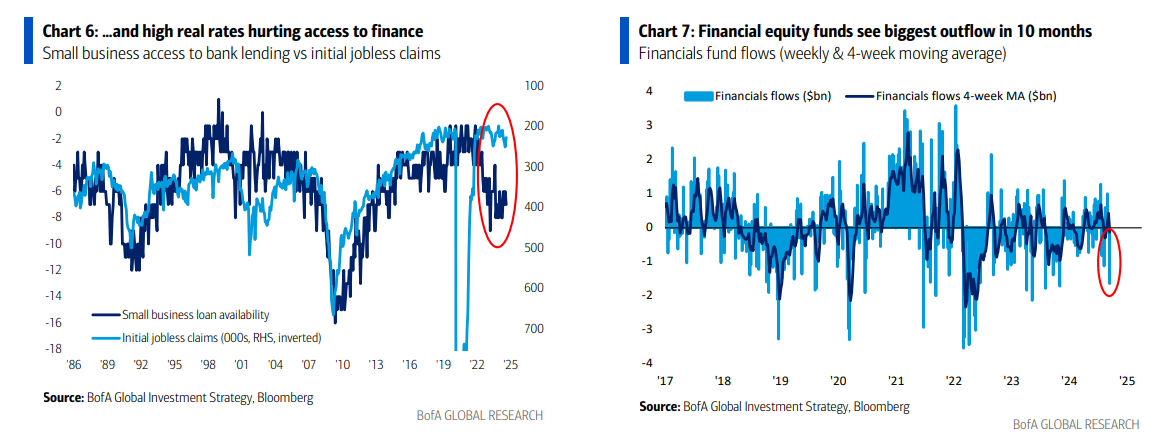

- Financieras: Mayor salida desde noviembre de 2023 ($1.6 mil millones – Gráfico 7).

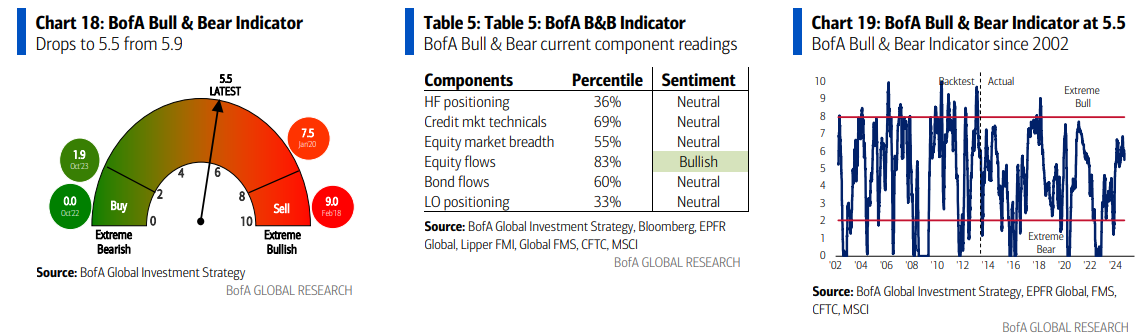

Indicador Bull & Bear de BofA: baja a 5.5 desde 5.9 debido a salidas de deuda de mercados emergentes, amplitud de índices bursátiles, cobertura del SPX y JPY superando las entradas más fuertes en acciones.

Nuestra Opinión: optimistas en los 3B de Bonos, Bullion (oro), Breadth (amplitud)…

- Optimistas en Bonos: comprar en las caídas… los rendimientos van hacia el 3% ya que los riesgos de un aterrizaje forzoso están subestimados… observar las ganancias de las pequeñas empresas de EE. UU. (mínimos de 14 años) e intenciones de empleo (Gráficos 5 y 6) = riesgo a la baja para las nóminas y la previsión de consenso de crecimiento de EPS de 10-15% para 2025… por eso decimos “vender en el primer recorte de tasas”.

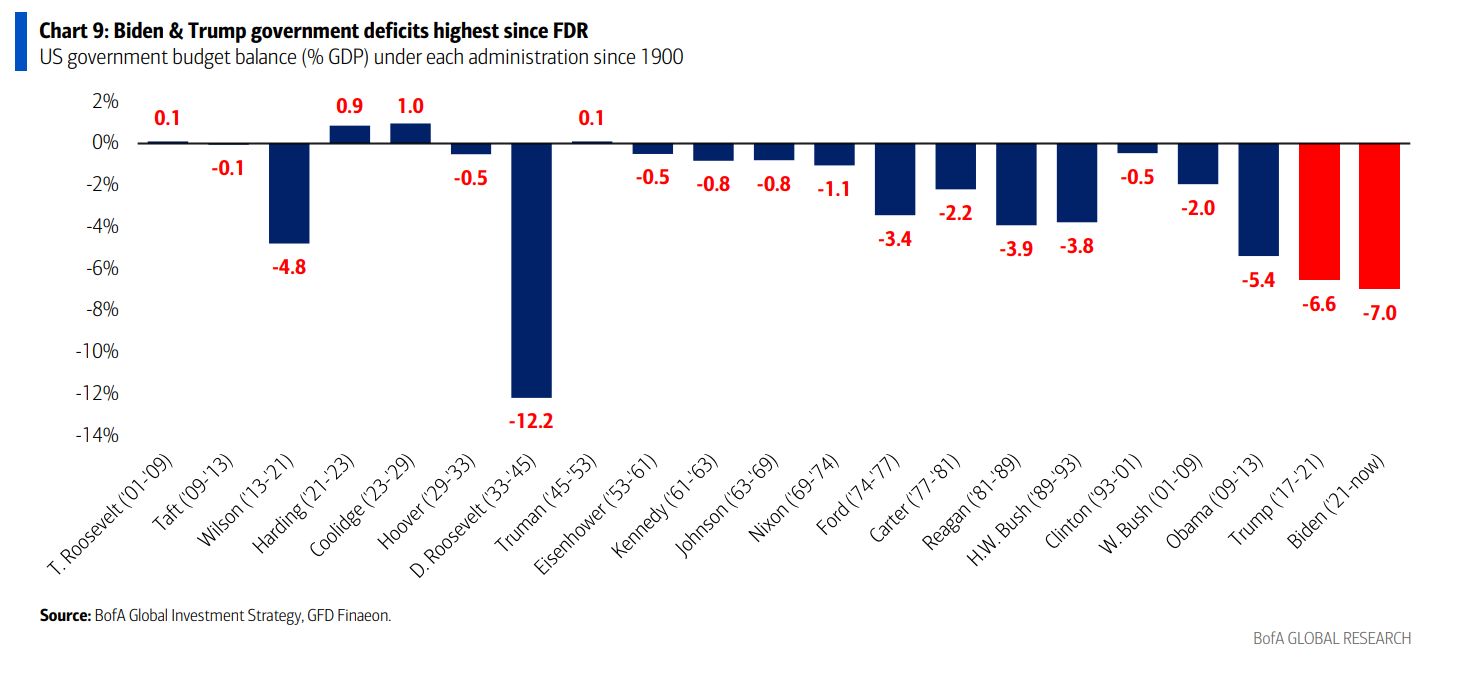

- Optimistas en Bullion (Oro): comprar en las caídas… el oro se dirige a $3000/oz ya que ni Harris ni Trump cambian el rumbo de la deuda y el déficit del gobierno de EE. UU. ($2.1 billones o 7.1% del PIB en los últimos 12 meses – Gráfico 9); el gráfico 8 ilustra el rendimiento de las clases de activos para cada ciclo presidencial desde FDR… electorados felices = acciones felices, electorados infelices = oro feliz.

- Optimistas en Breadth (Amplitud): la burbuja de IA, la paz Rusia-Ucrania, la política de China, la caída de las nóminas/surgimiento de morosidades son todas “colas” genuinas positivas/negativas para los próximos 6-9 meses… pero las acciones para los inversores en este momento son todo sobre tener la barra adecuada… recomendamos una barra de sensibilidad a bonos (REITs) y recursos.