Flujos semanales:

-

94.800 M$ hacia efectivo

-

15.800 M$ hacia bonos

-

5.400 M$ hacia renta variable

-

1.900 M$ hacia oro

-

200 M$ de salida desde cripto

Flujos semanales clave:

-

Efectivo: mayor entrada desde enero de 2025 (94.800 M$)

-

Cripto: primera salida en 7 semanas (200 M$)

-

Bonos IG y HY: mayor entrada en 4 semanas desde octubre 2024 (13.700 M$ esta semana)

-

Mercados emergentes (EM): mayor entrada en 8 semanas hacia renta variable y deuda (4.800 M$)

-

Salud: mayor salida desde diciembre 2024 (1.300 M$)

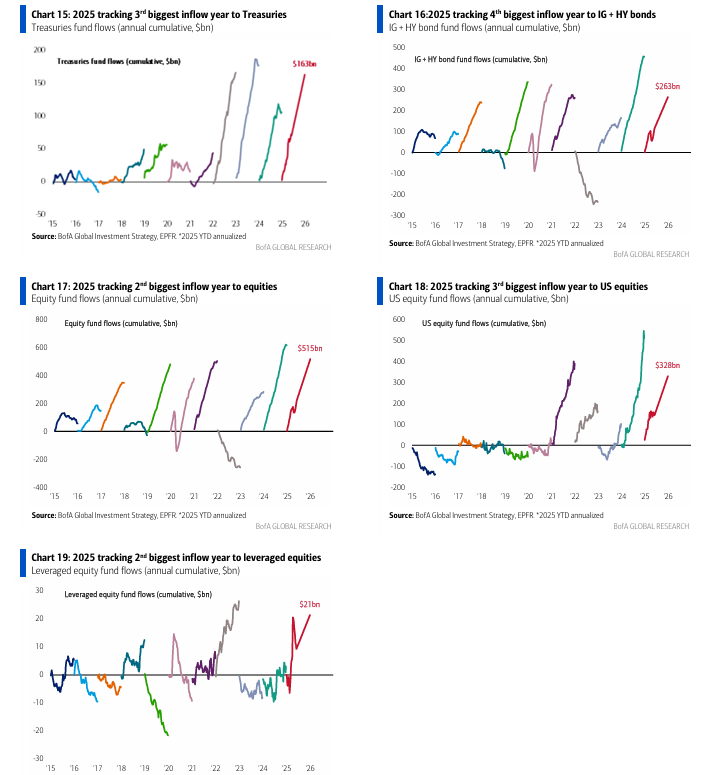

Flujos acumulados en 2025 (anualizados):

-

Efectivo: +972.000 M$ → 3er mayor año de entrada

-

Oro: +75.000 M$ → récord histórico de entrada

-

Cripto: +28.000 M$ → 2º mayor año de entrada

-

Bonos del Tesoro: +166.000 M$ → 3er mayor año

-

Bonos IG/HY: +263.000 M$ → 4º mayor año

-

Renta variable: +515.000 M$ → 2º mayor año

-

Acciones estadounidenses: +328.000 M$ → 3er mayor año

-

ETFs apalancados: +21.000 M$ → 2º mayor año

Clientes Privados de BofA (AUM: 3,9 billones $):

-

63,0% en acciones (máximo de 6 meses)

-

19,0% en bonos (mínimo de 4 meses)

-

11,0% en efectivo (mínimo de 6 meses)

En ETFs, en las últimas 4 semanas:

-

Comprando: utilities, consumo básico, acciones de Japón

-

Vendiendo: dividendos, energía y bonos municipales

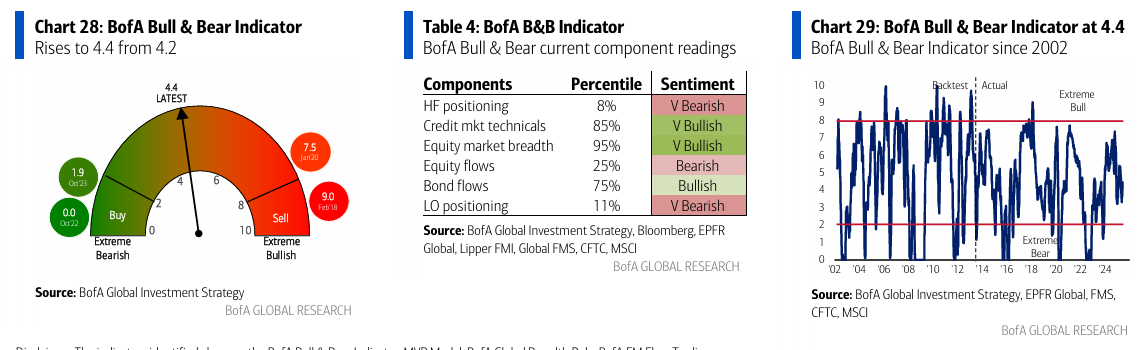

Indicador Bull & Bear de BofA:

Sube a 4,4 desde 4,1, impulsado por:

-

Entradas en bonos HY y emergentes

-

Amplitud alcista en índices globales

-

Menores posiciones largas de hedge funds en Treasuries a 2 años y futuros del yen japonés

Regla de Flujos Globales de BofA:

Cuando los flujos hacia renta variable global y bonos HY superan el 1,0% del AUM en 4 semanas → señal de venta

Cuando las salidas superan el 1,0% → señal de compra

-

Actualmente: flujos = 0,9% del AUM, cerca de la señal de venta

-

El umbral se activaría si:

-

Los fondos de renta variable global reciben >30.000 M$

-

Los bonos HY reciben >1.500 M$ en próximas semanas

-

Regla de Amplitud Global de BofA:

Si más del 88% de los índices por país del MSCI ACWI cotizan por encima de sus medias de 50 y 200 días → señal de venta

Si más del 88% cotizan por debajo → señal de compra

-

Actualmente: 84% por encima → zona de mercado sobrecomprado.

-

En lo que va de año (YTD):

-

Oro: +27%

-

Acciones internacionales: +16%

-

Bonos del Estado: +6%

-

Bonos corporativos: +6%

-

Acciones de EE. UU.: +1%

-

Dólar estadounidense: –9%

-

El precio y el posicionamiento indican que estar largo en USD será doloroso en verano, pero los beneficios y la política nos mantienen posicionados en activos ligados a un dólar débil, como el oro, los mercados emergentes y las acciones internacionales.

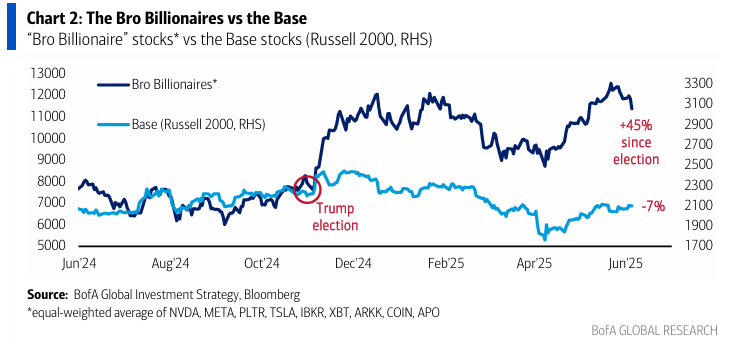

El consenso está largo en tecnología estadounidense y bancos globales.

Mejor comprador de rentabilidades al 5% que de acciones con el S&P 500 en 6.000 puntos.

Sobre el Precio II:

-

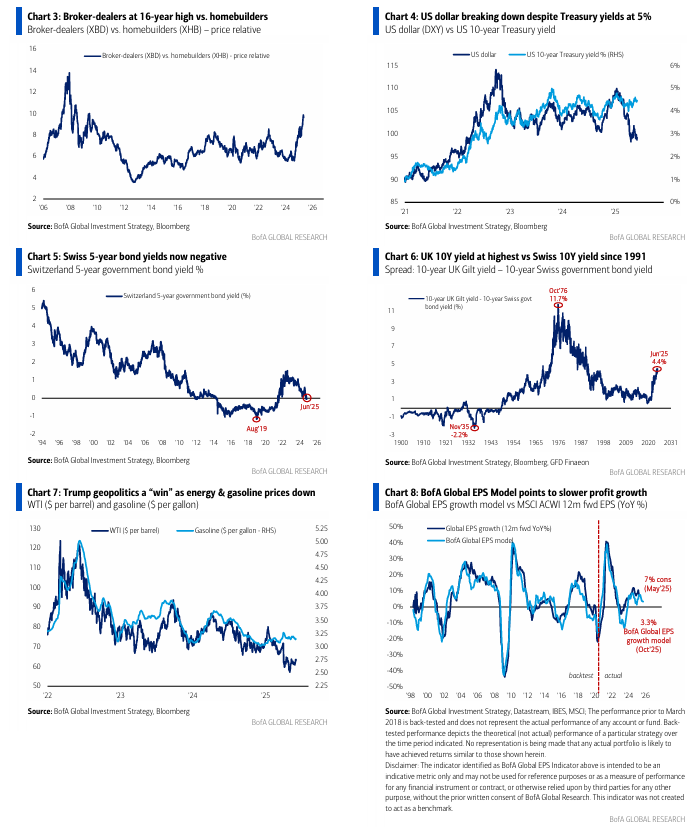

Los rendimientos de los bonos suizos a 5 años vuelven a ser negativos (Gráfico 5), ya que se espera que el Banco Nacional Suizo actúe contra la apreciación del franco suizo y la deflación del –0,1% del IPC suizo (probabilidad del 31%).

-

Existe una probabilidad del 31% de que el SNB reintroduzca tipos negativos el 19 de junio.

-

La posibilidad de un retorno a políticas de tipos negativos en Europa hace que los bonos al 5% sean atractivos.

-

Diferencial entre gilt británico a 10 años y bono suizo a 10 años en su punto más alto desde 1991 (Gráfico 6).

Sobre el Empleo (Payrolls):

-

Si la creación de empleo en mayo es <75.000 → positivo para bonos.

-

Si es >175.000 → negativo para bonos.

-

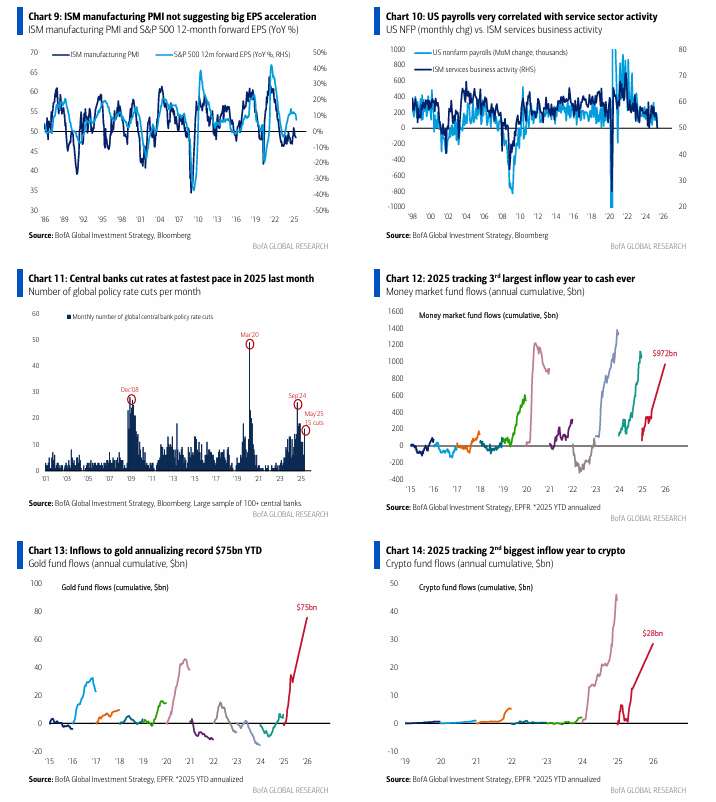

El ISM de servicios (índice de actividad en su nivel más bajo desde mayo de 2020) está correlacionado con el empleo, y el sector servicios representa el 72% del total (Gráfico 10), lo que sugiere un debilitamiento de la tendencia.

Sobre Beneficios Empresariales:

-

El modelo de BofA para BPA global prevé una desaceleración del crecimiento interanual del BPA del 7% (mayo) al 3% (septiembre), impulsada por:

-

Caída del crecimiento de exportaciones asiáticas (del 11% al 7%)

-

PMI manufactureros globales cercanos al 50

-

Condiciones financieras en China relajadas pero estables

-

Impacto rezagado de la inversión de la curva en EE. UU. (Gráfico 8)

-

-

En EE. UU., las encuestas ISM están correlacionadas con beneficios y empleo.

-

La relación inventarios/ventas anticipa el ISM con 3 meses de adelanto:

-

ISM manufacturero podría subir a 50–51 desde 48,5

-

ISM de servicios se mantiene por debajo de 50

-

Lecturas que no indican recesión, pero tampoco un repunte del BPA necesario para extender el rally del S&P 500 de 5.000 a 6.000 (Gráfico 9).

La amplitud sigue siendo estrecha: el crecimiento frente a valor está en máximos desde nov-2021.

Sobre Política:

-

Trump cambia de pequeño a gran gobierno y de aranceles a recortes fiscales → positivo para EE. UU.

-

Pero las medidas de 2025 favorecen más al resto del mundo:

-

15 recortes de tipos por bancos centrales en mayo (máximo desde dic-2024 – Gráfico 11), liderados por mercados emergentes (10 recortes en mayo, 29 en el año).

-

Éxito geopolítico de Trump vía el “Acuerdo de Riad” (OPEP+ aumenta producción a cambio de no sancionar a Rusia y apoyo militar en Oriente Medio) → frena precios del petróleo y gas en EE. UU., favorece a Europa, Japón, China e India.

-

Déficits de EE. UU. seguirán siendo grandes, pero Europa y Asia también tendrán nuevos excesos fiscales.

-

Fechas clave de política en verano:

-

15 junio: Cumbre del G7 (Canadá) – se esperan acuerdos comerciales previos

-

19 junio: Reunión del SNB – 21% de probabilidad de reintroducción de tipos negativos

-

24 junio: Cumbre de la OTAN (Países Bajos) – compromiso de gasto en defensa del 3,5% del PIB y 5% en seguridad nacional antes de 2032

-

4 julio: Trump podría firmar la “Ley de Una Gran y Hermosa Factura”

-

6 julio: Cumbre BRICS (Brasil) – sin confirmación de asistencia de Xi/Putin

-

8 julio: Termina la pausa de 90 días de Trump sobre aranceles recíprocos con 57 países (posible salto del 10% al 20%)

-

Finales de julio: Posible cumbre China-UE en Pekín

-

3 sept: Putin visita China por el 80º aniversario del fin de la Segunda Guerra Mundial

-

17 sept: FOMC – 98% de probabilidad de recorte de tipos

IA y Bonos:

“¿La IA es alcista o bajista para los bonos del Tesoro de EE. UU.?” – la gran pregunta existencial.

-

IA = Alcista para bonos si:

-

Aumenta el desempleo (mayor productividad: +1,5%)

-

Bajan costes laborales unitarios

-

Cae la inflación

-

-

IA = Bajista para bonos si:

-

Causa burbuja en bolsa (mayores rentabilidades)

-

Eleva la demanda de energía (más presión sobre el petróleo)

-

Obliga a gobiernos a aumentar gasto público por desempleo tecnológico

-

Fed apoya déficits con QE/YCC → negativo para el USD

-

Conclusión de inversores en bonos:

Lo mejor es navegar esto con estrategias de empinamiento de curva (steepeners).