Puntuaciones en el marcador (YTD):

-

Oro: +24,4%

-

Bitcoin: +23,7%

-

Acciones: +11,9%

-

Bonos high yield: +7,1%

-

Bonos grado de inversión: +7,0%

-

Bonos gubernamentales: +5,3%

-

Materias primas: +4,5%

-

Efectivo: +2,5%

-

Petróleo: –3,2%

-

Dólar estadounidense: –7,9%

Zeitgeist:

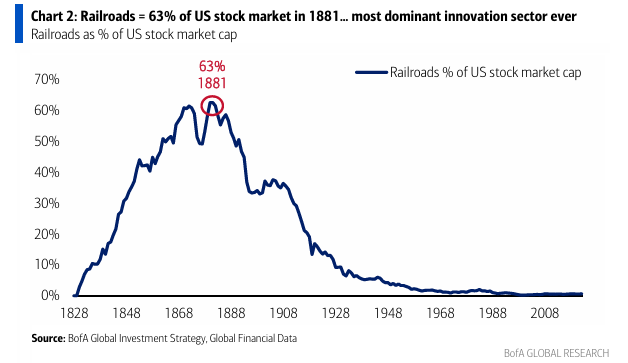

“Las acciones ferroviarias representaban más del 60% de la capitalización bursátil en los años 1880… ¿por qué no podrían llegar los ‘Magnificent 7’ al mismo nivel?”

La Gran Perspectiva:

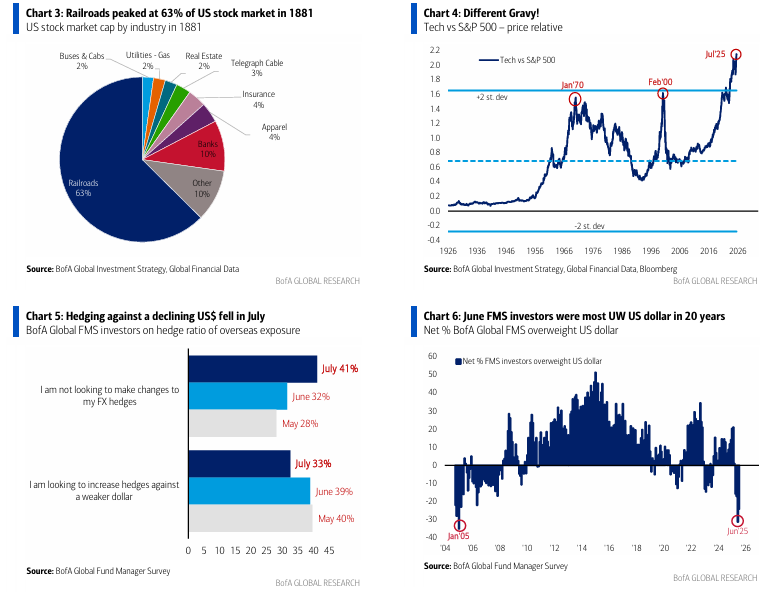

Los ferrocarriles estadounidenses, monopolios revolucionarios dominantes, alcanzaron su pico con el 63% de la capitalización bursátil de EE. UU. en 1881 (Gráfico 2). Otros picos de concentración bajo nuevos paradigmas incluyen:

-

Nifty Fifty: 40% del S&P 500 (1972)

-

Japón: 45% del MSCI ACWI (1989)

-

Tecnología: 40% del S&P 500 (2000)

En 2025, la tecnología estadounidense frente al S&P alcanza un máximo de 100 años (Gráfico 4), y las acciones de los ‘Magnificent 7’ representan el 35% de la capitalización bursátil de EE. UU.

Resumen del mercado:

El mayor “pain trade” de julio fue el repunte del 3% del dólar estadounidense, tras una caída del 11% en el primer semestre. Catalizadores:

-

Posicionamiento corto extremo

-

Fed con tono agresivo

-

Resto del mundo afectado por los aranceles de Trump

Nuestra visión: la dinámica estructural de deuda y déficit en EE. UU. no ha cambiado, por lo que los cortos vuelven mientras el índice DXY se aproxima a 103 (media móvil de 200 días).

El precio lo dice todo:

El segundo mayor “pain trade” de julio fue el aplanamiento de 20 puntos básicos en la curva de rendimientos de EE. UU.

Nuestra previsión: se aplanará aún más (rendimiento del bono a 10 años bajando hacia el 4%) hasta que los datos hagan que la Fed adopte un tono más moderado. En el 3T de 2024, si la Fed recorta 50 puntos básicos, los rendimientos podrían dispararse. Pero una Fed agresiva en el 3T de 2025 mantendría el extremo largo anclado.

Flujos semanales:

-

+19.600 millones USD a acciones

-

+19.200 millones USD a bonos

-

+1.900 millones USD a criptomonedas

-

+500 millones USD a oro

-

–11.900 millones USD salieron de efectivo

Flujos destacados:

-

Bonos grado de inversión: entrada de 10.200 millones USD… con un ritmo anualizado de 313.000 millones (2º mayor de la historia)

-

Renta variable global: entrada de 19.600 millones USD… ritmo anualizado de 640.000 millones (3º mayor de la historia)

-

Acciones estadounidenses: entrada de 9.000 millones USD… ritmo anualizado de 286.000 millones (3º mayor de la historia)

-

Large Cap de EE. UU.: entrada de 14.000 millones USD… ritmo anualizado de 419.000 millones (2º mayor de la historia – ver Gráfico 13)

-

Small Cap de EE. UU.: entrada de 4.500 millones USD… pero ritmo anualizado de salida récord de 80.000 millones (ver Gráfico 14)

Flujos internacionales destacados:

-

Bonos del Tesoro de EE. UU.: +104.000 millones USD en la década, pero solo +300 millones en 1S25… fuerte desaceleración en compras extranjeras

-

Bonos corporativos de EE. UU.: +61.000 millones USD en la década, solo +3.000 millones en 1S25… fuerte desaceleración en compras extranjeras

-

Acciones estadounidenses: +352.000 millones USD en la década, +59.000 millones en 1S25… sin desaceleración en compras extranjeras

Clientes privados de BofA:

-

Activos bajo gestión: 4,1 billones USD (máximo histórico)

-

64,2% en acciones (mayor nivel desde marzo 2022)

-

18,1% en bonos (mínimo desde mayo 2022)

-

10,6% en efectivo (mínimo desde octubre 2021)

-

En las últimas 4 semanas, los ETFs más comprados fueron de utilities, préstamos bancarios y MLPs; vendieron tecnología, salud y consumo básico

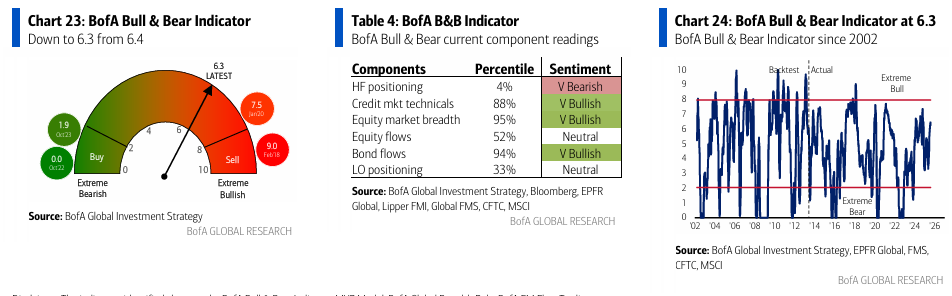

Indicador Bull & Bear de BofA:

Baja de 6,4 a 6,3 por menores flujos hacia deuda emergente y pérdida de amplitud en los índices bursátiles globales

Macro, Momentum y Descartados:

Los mercados siempre negocian las 3M: Macro, Momentum y Misfits

-

El trade macro del 1S fue: corto en dólar y curva de tipos más inclinada → se revirtió en julio

-

El trade momentum de liquidez pasó de oro, cripto e internacional de vuelta a IA y Magnificent 7

-

Los trades contrarian olvidados siguieron siendo: bonos, petróleo, value, small caps y China

El Trade Macro:

El dólar repuntó debido a un posicionamiento corto extremo, una Fed agresiva, y el impacto de las tarifas de Trump sobre el resto del mundo.

Según la encuesta FMS Global de BofA en junio: los inversores estaban más infraponderados en USD en 20 años.

En julio: el “corto en dólar” fue el trade más saturado, y el número de inversores que cubren una posible caída del dólar cayó del 40% en mayo al 33% en julio (Gráfico 5).

Pero el pesimismo emocional sobre el dólar oculta una realidad donde el mundo sigue fuertemente posicionado en activos de EE. UU. (>500.000 millones de USD de entradas en lo que va de la década… y >60.000 millones más solo en 2025).

Y hasta que cambie la trayectoria de la deuda y el déficit en EE. UU., esperamos que los inversores aprovechen los repuntes del dólar (índice DXY en 100) para venderlo a medida que se acerque a 103 (media móvil de 200 días).

El Trade Momentum:

El trade de momentum del primer semestre (oro, cripto, internacional) volvió a girar hacia la gran tecnología estadounidense en julio, impulsado por:

-

Un gasto exponencial en capex de IA (pronto >400.000 millones USD y 20-25% del capex de equipamiento en EE. UU.)

-

Un cambio estructural de humanos a IA

-

Transición desde el consumo (68% del PIB de EE. UU.) hacia la inversión (solo 14% del PIB)

El momentum a corto plazo en big tech está ahora sobreextendido. Los alcistas necesitan nuevos máximos para mantener posiciones largas:

-

MAGS > 60

-

SOX > 6.000

-

ARKQ > 100

Nosotros mantenemos posición larga en internacional, ya que los inversores globales equilibrarán el crecimiento estadounidense con acciones de valor del resto del mundo.

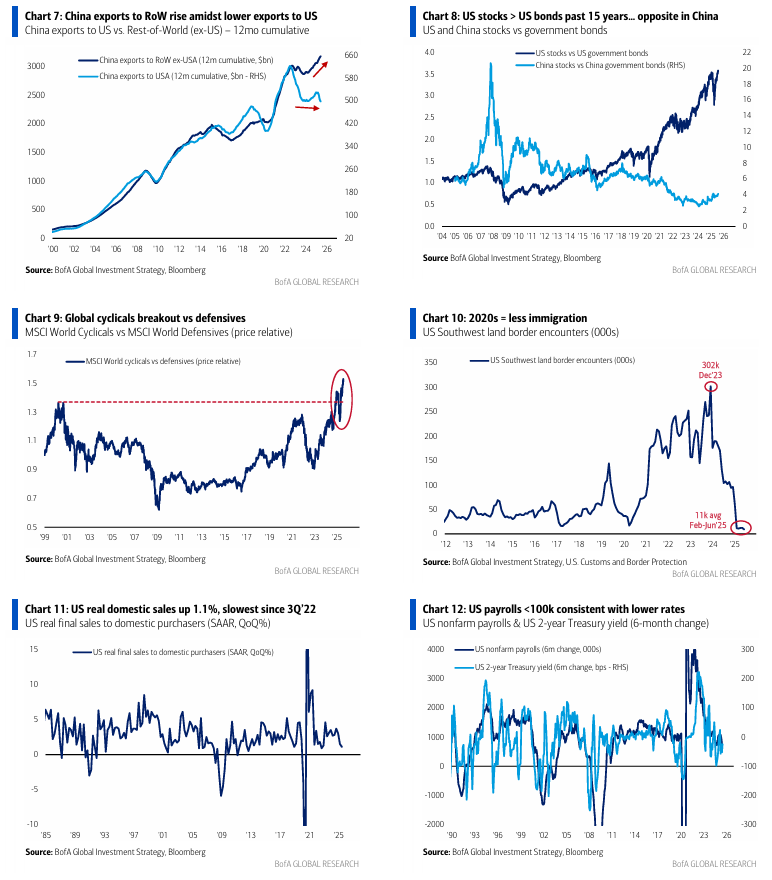

El exceso fiscal fuera de EE. UU. se refleja en el despegue de los cíclicos globales frente a los defensivos (Gráfico 9) y en el buen rendimiento de small caps YTD (por ejemplo, China +35%, Europa +22%).

-

En China somos alcistas: nadie está posicionado, es probable que sea el siguiente en cerrar un acuerdo para reducir aranceles con Trump, las exportaciones al resto del mundo son fuertes (y menos dependientes de EE. UU. – ver Gráfico 7), y las small caps reflejan el final de la deflación en crédito, consumo y sector inmobiliario.

No hay razón por la que las acciones H no puedan desafiar los 10.000 puntos (y eventualmente los máximos de 12.000 de 2021). -

Europa, en cambio, sigue limitada por el conflicto Rusia/Ucrania en agosto.

-

Mantenemos posiciones estructurales en oro y criptomonedas en un mundo geopolítico de sanciones y tarifas.

El Trade Descartado (Misfit):

El rendimiento acumulado a 10 años de los bonos a largo plazo marcó un mínimo histórico de -1,3% en enero de 2025, mismo nivel de entrada que en:

-

Acciones en febrero de 2009 (-3,4%, peor desde 1939)

-

Materias primas en junio de 2018 (-7,7%, peor desde 1933)

-

Oro en septiembre de 2022 (-1,5%, peor desde 2002)

Pero los años 2020 están definidos por un mundo de:

-

Aislamiento geopolítico con inflación

-

Intervención gubernamental

-

Menor inmigración (Gráfico 10)

-

Posible fin de la independencia de la Fed

No vemos razones para un nuevo ciclo alcista secular en bonos.

Sin embargo, los bonos del Tesoro de EE. UU. acumulan un +3% YTD y esperamos más ganancias en el segundo semestre:

-

Crecimiento de EE. UU. desacelerándose (ventas internas reales +1,1% anualizadas en 2T’25, el ritmo más lento desde 3T’22 – Gráfico 11)

-

El mercado laboral es ambiguo, pero la adopción de IA ha comenzado, y las nóminas por debajo de 100.000 son coherentes con tipos más bajos (Gráfico 12)

-

Una Fed agresiva es táctica y favorable para el tramo largo de la curva

-

El bajo apoyo a Trump (por la inflación) sugiere más intervención para bajar precios (ej.: salud o aranceles más bajos)

Obstáculos:

-

Rendimientos crecientes en bonos japoneses (JGBs), punto clave para los vigilantes del mercado

-

Efecto riqueza por la subida del Nasdaq

Aun así, demasiados sectores sensibles a tipos (RTY, REITs, XHB) ya descuentan tipos del 5%, no del 4%.