Resultados acumulados: oro 30,3%, bitcoin 25,5%, acciones 12,6%, bonos grado de inversión (IG) 8,1%, bonos high yield (HY) 7,6%, bonos gubernamentales 6,6%, efectivo 2,6%, materias primas 1,3%, dólar estadounidense -9,6%, petróleo -11,0% en lo que va de año (YTD).

Clima de mercado: “Aranceles, impuestos, Irán, Rusia, China… esa fue la ‘pared de preocupación’ que escalar en abril; ahora solo nos queda China… cuando Xi y Trump se den la mano en la Gran Muralla, será el techo”.

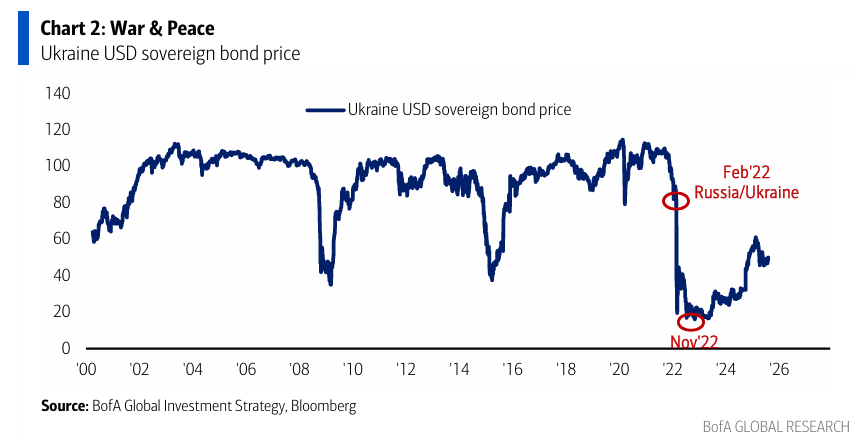

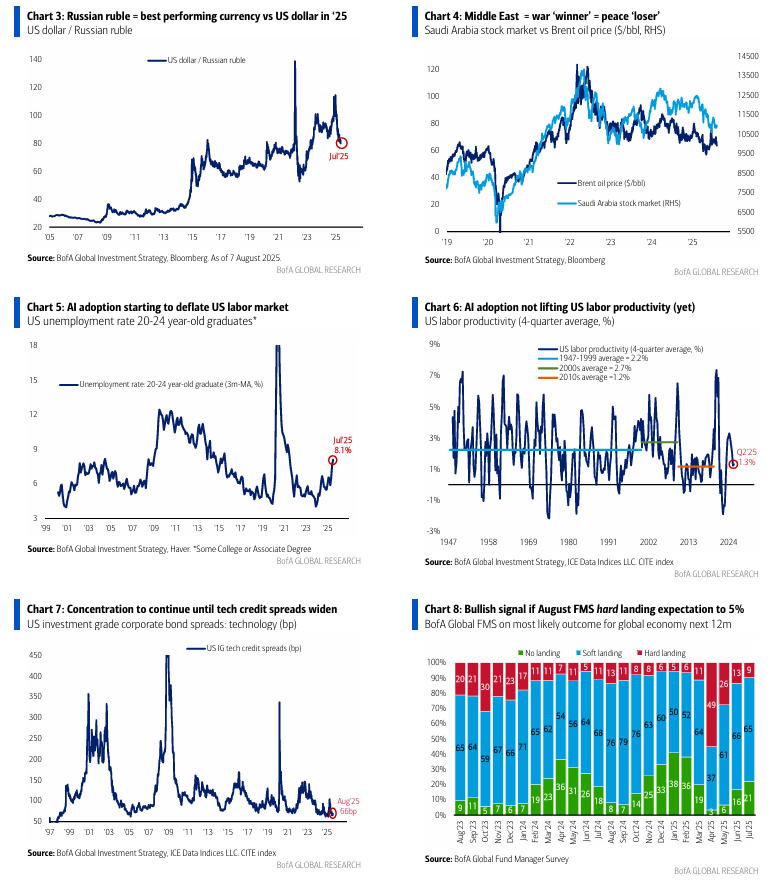

La visión más amplia: la divisa con mejor desempeño en 2025… el rublo ruso, con +42% (Gráfico 3); el mejor mercado bursátil… Polonia, +54%; bonos de Ucrania +61% en los últimos 12 meses (Gráfico 2). Todo podría subir más con una posible paz Rusia/Ucrania/OTAN.

Pero las mejores operaciones de paz para el tercer trimestre serían… largos en Japón, China e India: todos importadores de petróleo, y los próximos en beneficiarse de menores aranceles y acuerdos comerciales.

Perdedores relativos de la paz… acciones de defensa/tecnología y Oriente Medio (mercado saudí -10% YTD – Gráfico 4).

La oportunidad correcta: “America First = el dólar estadounidense último”; los años 2020 marcan el fin de la deflación en Japón, el inicio del estímulo fiscal en Europa y el comienzo del reequilibrio hacia el consumo en China, todas tendencias globales positivas que Trump está acelerando.

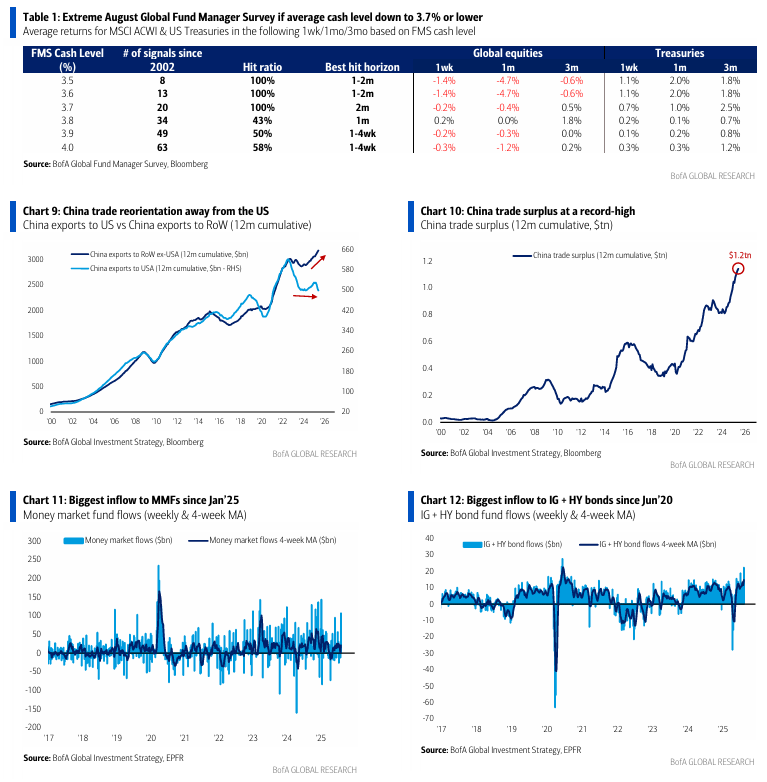

El dólar está en mercado bajista, y lo internacional está de moda de forma estructural, no cíclica. China es nuestra jugada favorita: ignorada, con aranceles en su pico, estímulo al consumo y un superávit comercial récord (Gráficos 9 y 10).

Cinta de cotización: las “Magníficas 7” + AVGO + ORCL + PLTR explican el 80% del retorno del S&P 500 desde el “Día de la Liberación”; la concentración bursátil en EE. UU., reforzada por la política pro-monopolio de America First y la IA al borde de alterar el mercado laboral estadounidense (la tasa de desempleo de graduados subió al 8,1% desde el 4,0% en dic-23 – Gráfico 5).

Se espera que esta concentración en los retornos de las acciones estadounidenses continúe hasta que los diferenciales de crédito tecnológico se amplíen (Gráfico 7), señal de que el consumo de caja de la IA amenaza con una sobreconstrucción (misma historia en el segundo semestre de 1999, donde la recesión fue la chispa real para el repunte de productividad – Gráfico 6).

Flujos semanales: 106.700 M$ a efectivo (mayor cifra desde ene-25 – Gráfico 11 – ¡y se suponía que el efectivo debía ir a activos de riesgo!), 28.500 M$ a bonos (mayor entrada a IG y HY desde jun-20 con 22.200 M$ – Gráfico 12), salida de 200 M$ en oro, salida de 1.900 M$ en criptomonedas (mayor desde mar-25), y salida de 41.700 M$ de acciones (según EPFR, totalmente atribuida a liquidaciones anormales en tres fondos domiciliados en Reino Unido el 31 de julio).

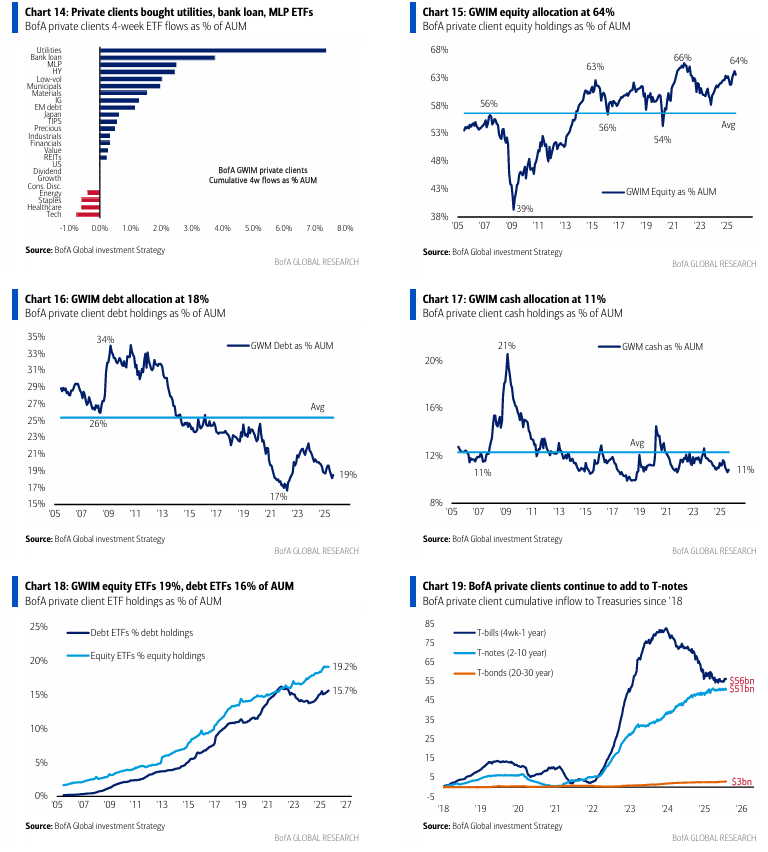

Clientes privados de BofA: 4,0 billones de dólares en activos bajo gestión… 63,5% en acciones (rango histórico 39-66% desde jun-05), 18,5% en bonos (17-34%), 10,8% en efectivo (10-21%). En ETFs, en las últimas 4 semanas los clientes han comprado utilities, préstamos bancarios y MLPs, y vendido tecnología, salud y consumo básico.

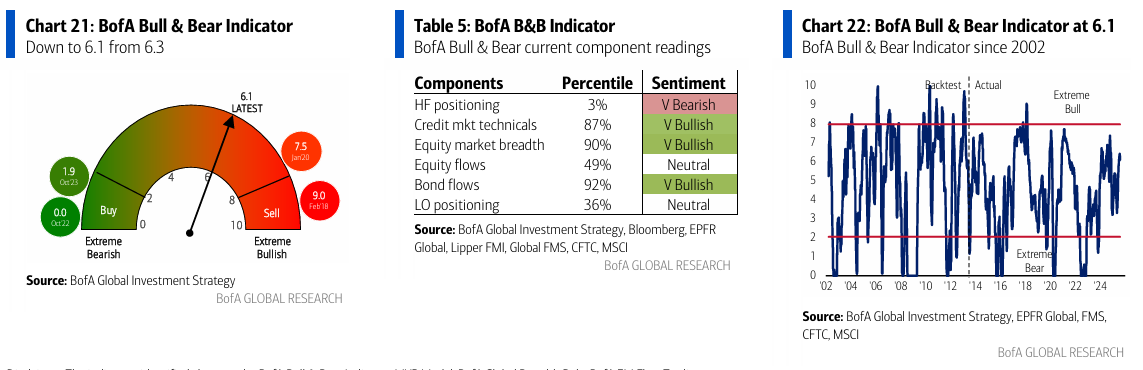

Indicador Bull & Bear de BofA: cae de 6,3 a 6,1 por menor amplitud en los índices bursátiles globales, salida anómala de acciones y coberturas en el S&P 500 por parte de hedge funds, compensado por bajos niveles de efectivo según FMS.

Encuesta Global de Gestores de Fondos (FMS) de BofA: la de agosto se publica el día 12. Grandes encuestas contrarias en los últimos 12 meses… bajista en ago-24, alcista en dic-24, alcista en feb-25, bajista en abr-25. Los indicadores que apuntan a que la encuesta de ago-25 será extremadamente alcista (señal de venta) son:

-

Probabilidad que dan los inversores a un aterrizaje brusco económico cae al 5% o menos (Gráfico 8).

-

Asignación global a renta variable sube del +4% neto sobreponderado a más del +25% OW.

-

Niveles de efectivo de los inversores caen más desde el 3,9% (señal de venta ya activada en la encuesta de julio; efectivo ≤3,7% ha ocurrido 20 veces desde 2002, en todas las ocasiones las acciones bajaron y los Treasuries superaron en 1-3 meses – Tabla 1).

Clima de agosto: lo único que importa para los activos de riesgo son los tipos de interés y el BPA… todo lo demás es ruido. Ranking de consenso actual de clientes sobre tipos y acciones:

-

Consenso “Ricitos de Oro” (60% de clientes): esperan “bajan tipos = suben acciones” (probabilidad de recorte de la Fed en septiembre del 95%, previsión BPA S&P 500 +12% hasta 285 $).

-

Riesgo creciente de “boom/burbuja” inflacionaria (30% de clientes): “suben acciones = suben rendimientos” (también llamado “operación devaluación del dólar”).

-

Riesgo decreciente de estanflación (10% de clientes): “suben rendimientos = bajan acciones” (también llamado “operación bust de vigilantes de bonos”).

-

Riesgo de deflación y expectativa de escenario “bajan acciones = bajan tipos” es del 0%… por eso seguimos recomendando algunos bonos gubernamentales y destacamos que los Treasuries han superado al Dow Jones YTD.

Perspectiva del oro: la paz y no la guerra es bajista para el oro, pero seguimos siendo “devoradores” de oro; la paz es bajista para el oro, pero todo lo demás es muy alcista para el oro y las criptomonedas… es necesario cubrirse ante la necesidad de Trump de generar boom y burbuja de cara a las elecciones de medio mandato (aprobación del 46%, cerca de mínimos). El oro gana en la década de 2020 con inflación (aislacionismo geopolítico, control migratorio, intervención estatal, menor independencia de los bancos centrales), devaluación del dólar = oro al alza, y con expectativas crecientes de que los bancos centrales (únicos “propietarios” del oro = 20% de las reservas globales en divisas) se vean obligados a revalorizar las reservas de oro para reducir la carga de deuda interna, lo que es positivo para el oro.