Scores on the Doors: oro 35,1%, bitcoin 18,4%, acciones 15,0%, bonos HY 8,6%, IG 8,6%, bonos soberanos 6,3%, materias primas 3,8%, efectivo 2,9%, dólar estadounidense -9,3%, petróleo -11,7% en lo que va de año.

Zeitgeist: “Lo único que impide que el Nikkei llegue a 60.000 es nuestra política doméstica”, inversor en Tokio; “La sorpresa será un acuerdo Xi-Trump intercambiando apreciación del FX chino por menores aranceles de EE. UU., lo que llevaría al Hang Seng muy por encima de 30.000”, inversor en Singapur.

The Price is Right: rendimiento del bono largo del Reino Unido 5,6% (máximo desde 1998), Francia 4,4% (máximo desde 2009), Japón 3,2% (máximo desde 1999), EE. UU. prueba 5%; los activos de riesgo se enfrían, descontando políticas de PKO (Price-Keeping Operations) para evitar un salto desordenado en los costes de deuda (ej. YCC, QE, Operation Twist); estamos largos en oro frente al YCC y decimos que menores rendimientos (PKO + recortes de tipos creíbles de la Fed) = ampliación del mercado bursátil vía sectores sensibles a los bonos (biotecnología, REITs, small caps).

Tale of the Tape: observa la acción del precio, no la cifra… el escenario más alcista para activos de riesgo = nóminas de agosto >150k y caída de los rendimientos del Tesoro (pleno escenario “Ricitos de Oro”)… el más bajista para activos de riesgo = nóminas negativas y subida de rendimientos del Tesoro (por riesgos de impago de deuda).

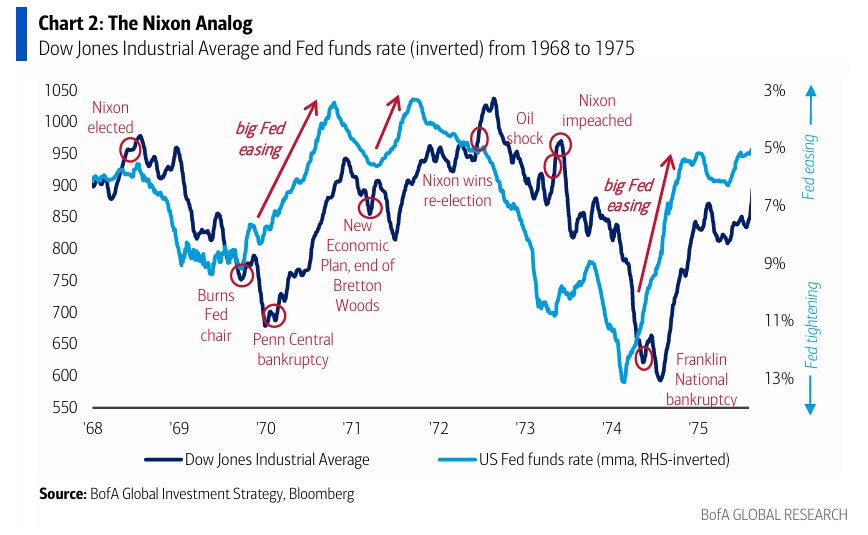

The Biggest Picture: análogo Nixon 1970–1974: presión política sobre la Fed/FX para relajar las condiciones financieras antes del boom electoral = riesgo-on, Mag7-on (los Nifty 50 en aquel entonces), rendimientos de UST más bajos hasta la segunda ola inflacionaria; el análogo de Nixon sugiere que en 2025/2026 harán falta “controles de precios” para detener la inflación… largos en sectores que “superen a China”, cortos en sectores que “alimenten la inflación”.

Flujos Semanales: 51,8 mil millones de USD a efectivo, 22,2 mil millones a bonos, 17,6 mil millones a acciones, 6,5 mil millones a oro, 0,5 mil millones a cripto.

Flujos a Destacar:

-

Efectivo: mayor entrada en 5 semanas (200 mil millones) desde enero de 2025.

-

Bonos: entradas (358 mil millones) todas las semanas desde abril (77% hacia deuda IG/HY/EM).

-

Oro: mayor entrada semanal (6,5 mil millones) desde abril de 2025.

-

Acciones emergentes: mayor entrada (3,2 mil millones) en 11 semanas.

-

Tecnología: mayor entrada semanal (4,3 mil millones) desde abril de 2025.

-

Financieras: mayor entrada en 2 semanas (5,2 mil millones) desde enero de 2022.

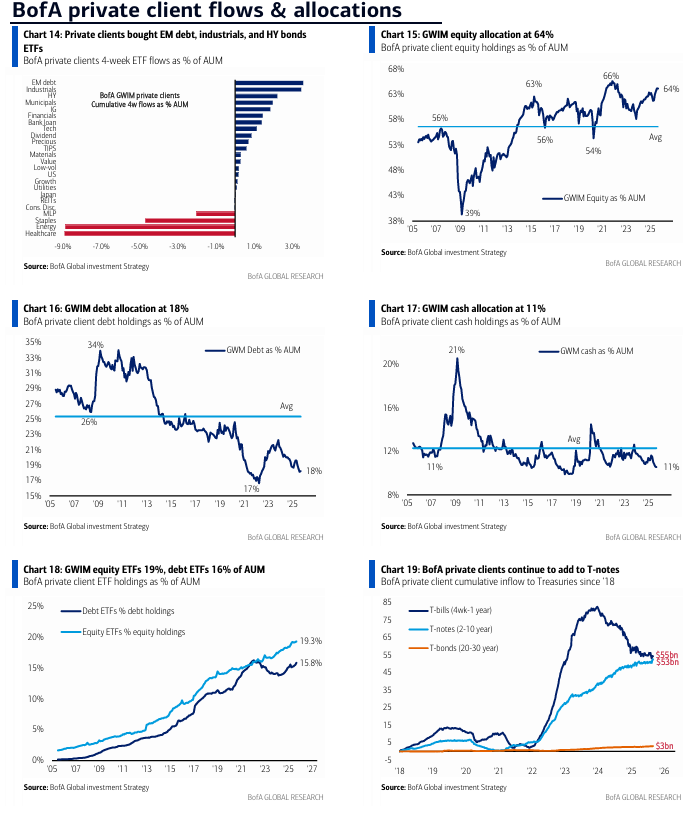

Clientes Privados de BofA: 4,1 billones USD en activos bajo gestión… 64,1% en acciones, 18,2% en bonos, 10,6% en efectivo (mínimo desde septiembre de 2018). Los clientes privados están extendiendo duración (desde 2023 exposición a T-bills -28 mil millones, exposición a T-notes +15 mil millones – Gráfico 19). La asignación a las Magnificent 7 vuelve a máximos de diciembre de 2024 (= 37% de las 200 principales posiciones en acciones). En ETFs, GWIM está comprando deuda emergente, bonos HY (“deuda de riesgo”), industriales; y vendiendo salud, energía y consumo básico en las últimas 4 semanas.

Indicador BofA Bull & Bear: baja a 5,9 desde 6,0 por menores entradas a bonos HY y caída en la amplitud del índice global de acciones, compensando un posicionamiento menos bajista de hedge funds (reduciendo largos en USTs a 2 años y en yen japonés).

Largos en oro, bonos y amplitud de mercado frente al YCC

-

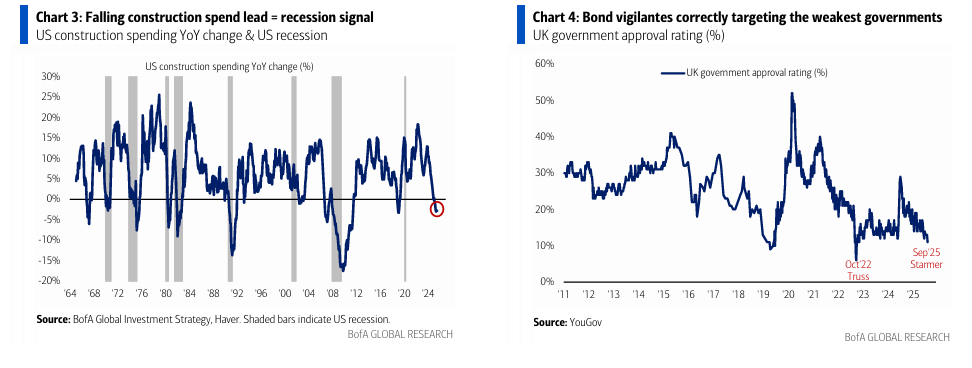

Rentabilidades de bonos largos… Reino Unido 5,6% (máximo desde 1998), Francia 4,4% (máximo desde 2009), Japón 3,2% (máximo desde 1999), EE. UU. probando 5%. Los bond vigilantes están apuntando correctamente a los gobiernos más débiles e impopulares… aprobación del primer ministro Starmer en Reino Unido 11% (mínimo desde Truss – Gráfico 4), Macron en Francia 19% (mínimo desde 2016), Partido Liberal Democrático en Japón 24% (mínimo desde 2012). Los inversores en bonos descuentan un futuro de políticas populistas, ya que los “incumbentes” han sido derrotados en 32 de 43 elecciones en los últimos 18 meses.

-

Pero sin contagio a los activos de riesgo… históricamente, cuando las rentabilidades de los bonos suben, también lo hacen los credit spreads y caen las acciones bancarias, generando correcciones >10%. Hoy… HY CDX en 320pb (no >400pb), y los bancos en Japón/Francia/Reino Unido permanecen estables.

-

Nuestra visión: el próximo gran movimiento de los rendimientos será a la baja, no al alza… como siempre, los policymakers probablemente respondan a movimientos desordenados al alza en el coste de la deuda soberana con políticas PKO (Price-Keeping Operations), p. ej., Operation Twist, QE, control de la curva de rendimientos (previsto por el 54% de inversores en la encuesta BofA Global FMS – Gráfico 12 de agosto), revalorización de reservas de oro, etc.

-

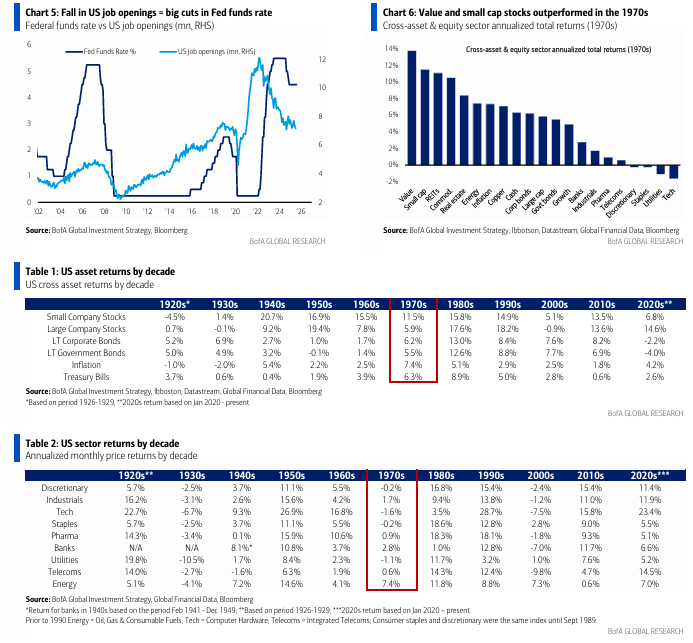

La Fed bajo fuerte presión política para recortar (ver análogo de Nixon abajo)… pero los datos en EE. UU. ya se debilitan lo suficiente para permitir recortes creíbles: gasto en construcción en julio -2,8% interanual (a pesar del boom de data centers de IA = 6% del total de 2,1 billones USD) y sectores sensibles a tipos en recesión ahora mismo (Gráfico 3), precios de la vivienda en EE. UU. cayendo los últimos 4 meses, datos de JOLTS consistentes con menores tipos de la Fed (Gráfico 5), disrupción laboral por IA comenzando (tasa de desempleo de graduados del 4% al 8% en 18 meses).

-

En ausencia de una segunda ola inflacionaria y/o nóminas negativas que auguren un salto del déficit de EE. UU. del 7% a >10% del PIB / preocupaciones de impago, creemos que los rendimientos de los bonos de EE. UU. van hacia el 4% y no el 6%… lo que apoya la ampliación del mercado bursátil vía sectores de larga duración estructuralmente ignorados como small caps, REITs y biotecnología. Además, mantenemos la visión de largos en oro y cripto, y cortos en el dólar estadounidense hasta que EE. UU. se comprometa con el YCC.

Boombas, Colapsos y Puños Visibles

-

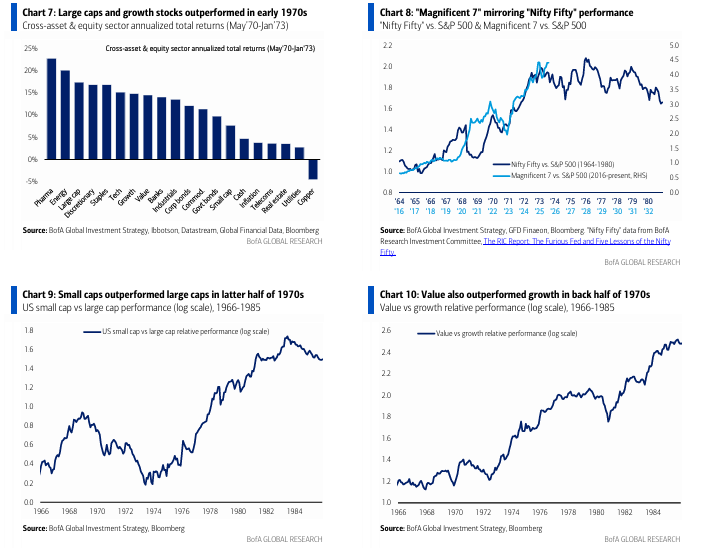

Los años 70 como análogo más claro… para los inversores que buscan posicionarse frente a la volatilidad de política económica, la tolerancia de los bancos centrales a mayor inflación, la devaluación del dólar, etc. La década de los 70 siguió a largos mercados alcistas seculares de bonos y acciones en los años 50 y 60, los cuales fueron interrumpidos por una década de inflación prolongada, inestabilidad monetaria, grandes déficits presupuestarios que desencadenaron eventos como el rescate del Reino Unido por el FMI en 1976 o la casi bancarrota de Nueva York en 1975, controles de salarios y precios, dos shocks petroleros (1973 y 1979), el final de la guerra de Vietnam, el escándalo Watergate, entre otros. Durante los años 70 hubo múltiples puntos de inflexión en tipos de interés y activos de riesgo; en general, tanto bolsas como bonos se movieron en rangos amplios, y los ganadores finales en la década fueron small caps, acciones value, materias primas e inmobiliario (Tablas 1 y 2, Gráfico 6)… aunque crucial notar que el liderazgo bursátil en la primera mitad de los 70 estuvo dominado por las Nifty 50: grandes compañías con márgenes y caja abundante (Gráfico 8).

-

El paralelo con la 1ª presidencia de Nixon (1969–73)… es clave hoy para quienes se posicionan frente a volatilidad de políticas, tolerancia inflacionaria y devaluación del dólar. Aquellos años vieron un realineamiento geopolítico (fin de Vietnam, visitas de Nixon a la URSS y China), guerra comercial (aranceles a Japón), políticas fiscales y monetarias procíclicas de “shock therapy”, devaluación del dólar (fin de Bretton Woods), debilitamiento de la Fed (sustitución de Martin por Burns bajo presión política). Tras la recesión breve de 1969, se produjo una relajación masiva de las condiciones financieras entre 1970–72 (tipos Fed funds del 9% al 3%, bonos del Tesoro del 8% al 5%, USD -10%) para crear un “boom” preelectoral, acompañado de controles agresivos de precios y salarios que redujeron la inflación del 6% en dic-69 a <3% en 1972. Las bolsas se dispararon (>60%) lideradas por las Nifty 50, acciones growth, energía y consumo (Gráfico 7). Nota importante: la diferencia con hoy es el punto de partida de las valoraciones: PER 16x en los 70 vs 27x hoy.

-

El boom de inicios de los 70 fue seguido por un fuerte colapso en 1973–74… cuando el auge desató inflación (del 3% al 12% a finales de 1974), fracasaron los controles de precios, y la Fed se vio obligada a subir agresivamente tipos (del 6% en 1973 al 13% en 1974). Junto al shock petrolero de 1973, esto provocó recesión: las bolsas cayeron 45% (ene-73 a dic-74), los rendimientos subieron del 6% en 1973 a >8% en sep-74. La recesión profunda y el colapso marcaron el fin de las Nifty 50 y el inicio de un nuevo liderazgo bursátil en la segunda mitad de los 70: small caps > large caps y value > growth (Gráficos 9–10).

-

De la “mano invisible” al “puño visible”… aunque no se han anunciado controles explícitos de precios bajo Trump en 2025, la intervención del gobierno en economía y mercados con fines políticos está en alza. Trump probablemente sabe que una segunda ola inflacionaria sería políticamente muy impopular de cara a las elecciones de mitad de mandato, por lo que ya aplica medidas sutiles para controlar precios y aumentar oferta en sectores clave:

-

Energía: desregulación “drill, baby, drill”, esfuerzos de paz en Ucrania (energía -3% desde la elección).

-

Sanidad: orden ejecutiva para reducir precios de fármacos a niveles de “Nación Más Favorecida” (salud -8% desde la elección).

-

Vivienda: declaración de “Emergencia Nacional de Vivienda” para mejorar la asequibilidad con nueva oferta (constructoras -2% desde la elección).

El mercado sigue jugando a la política de Trump vía cortos en sectores que “alimentan inflación” (el próximo más vulnerable: utilities, dado el compromiso de Trump de reducir a la mitad el precio de la electricidad en 12 meses, mientras la Secretaría de Energía alerta sobre subidas de precios por la IA), y largos en sectores que “superan a China” para ganar palanca en un acuerdo comercial en 2026 (ganadores de seguridad nacional como Big Tech/Magnificent 7, semiconductores, aeroespacial y defensa – Palantir vs Pfizer, Gráfico 12). Esto probablemente continuará mientras el índice de aprobación de Trump se mantenga >45%, aunque podría terminar mal si cae por debajo del 40%.

-

El Zeitgeist en Tokio y Singapur

-

Inversores locales japoneses: son menos bajistas con los JGB que los extranjeros. El déficit cíclico está bajo control, el BoJ está subiendo tipos lentamente, el Ministerio de Finanzas está cómodo alimentando preocupaciones sobre la deuda para resistir presiones políticas de recortar el impuesto al consumo, y el inminente cambio de liderazgo en el LDP se percibe como positivo para el riesgo (“El Nikkei estaría en 60.000 si no fuera por la política japonesa”). Los inversores locales en Japón están más preocupados por la combinación potencial de un BoJ “rezagado en las subidas” y una Fed “rezagada en los recortes”, lo que podría causar un salto desordenado en el yen japonés (visiblemente barato), para el cual los inversores japoneses no están cubiertos. Muchos en Tokio esperan que EE. UU. termine recurriendo al YCC.

-

En Tokio: pocas preguntas sobre aranceles. Los japoneses están cómodos con el “pagar por jugar” en EE. UU. (el yen débil ayuda y el “pago” se hace mayormente vía garantías de préstamos en lugar de IED significativa). Los inversores japoneses se sorprenderían de una mejora en la relación EE. UU.–China. Los locales son menos alcistas con el Nikkei que los extranjeros, pero dicen que el Nikkei está en buena forma con temas en bancos, contenido y defensa. Los extranjeros añaden que la bolsa japonesa está llena de ganadores globales de la cadena de suministro, baratos y poco investigados, y son optimistas con que las instituciones japonesas reasignen de bonos a acciones. Todos son felices tenedores de acciones de EE. UU. y compradores de acciones chinas.

-

Inversores en Singapur: ven los riesgos globales de cola muy reducidos tras el giro de política de Trump hacia menores aranceles, impuestos y tipos. Son menos bajistas que los europeos respecto al dólar, están nerviosamente largos en un barbell global de renta variable con tecnología de EE. UU./China y bancos de Japón/Europa. Consideran que solo una recesión rompería los activos de riesgo. Dadas las valoraciones de acciones y bonos corporativos en EE. UU., no buscan aumentar posiciones allí. Muchos esperan que la reticencia de los exportadores asiáticos a subir precios de bienes industriales en EE. UU. termine en los próximos meses, empujando al alza los costes de importación de EE. UU., y muestran creciente preocupación de que la narrativa del “burn” de capex en IA se convierta en tema en la primera mitad de 2026.

-

Sorpresas potenciales señaladas por inversores en Singapur: un pacto económico China–India, un acuerdo comercial Xi–Trump que intercambie apreciación del renminbi por menores aranceles de EE. UU., que China esté erosionando rápidamente la superioridad de EE. UU. en IA y chips, y que los eventos de crédito en 2026 se den en cripto y crédito privado, no en deuda soberana.