Scores on the Doors: oro 41,3%, acciones internacionales 24,7%, bitcoin 17,7%, acciones estadounidenses 12,3%, bonos high yield 9,7%, bonos investment grade 9,6%, bonos gubernamentales 7,0%, materias primas 6,1%, efectivo 3,2%, dólar estadounidense -9,2%, petróleo -9,8% en lo que va de año (YTD).

The Price is Right: 168 recortes de tipos en los últimos 12 meses (Gráfico 5), gran liquidez, fuerte caída del US$, grandes subidas en oro, cripto y acciones; pero los sólidos datos en EE. UU. sugieren que el panorama macro no requiere 2 recortes de la Fed antes de fin de año… suben US$, rentabilidades de los bonos y petróleo… corrección saludable en acciones, cripto y oro siempre que no haya una liquidación desordenada de la posición de consenso “corto US$” (no queremos un salto del DXY por encima de 102).

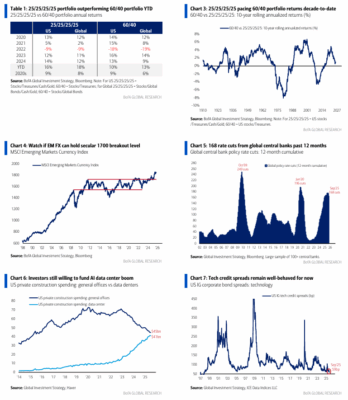

Tale of the Tape: la década de 2020 marcada por mayor inflación y tipos más altos… por eso una cartera extrema 25/25/25/25 (acciones/bonos/efectivo/oro) está superando al clásico 60-40 en lo que va de año (16% vs 10%), y marcando el ritmo en lo que va de década (9% de rentabilidad anualizada – Tabla 1 y Gráfico 3).

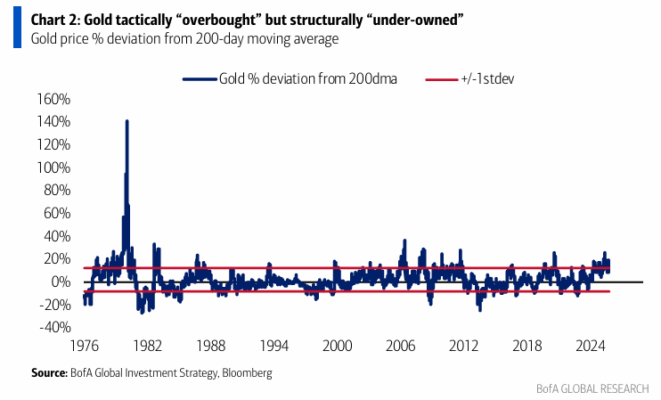

The Biggest Picture: mercado alcista en metales preciosos (la plata sube un 56% YTD) impulsado por las políticas inflacionarias de los 2020s (intervención gubernamental, pérdida de independencia de la Fed, aislacionismo, inmigración, endeudamiento…), riesgo de devaluación del US$, retorno del mercado alcista en “guerra” (EE. UU.-China, UE-Rusia); el oro está tácticamente “sobrecomprado” (Gráfico 2) pero estructuralmente “infraponderado” (oro = 0,4% del patrimonio de clientes privados, 2,4% del patrimonio institucional); seguimos largos.

Flujos semanales: 24.700 M$ hacia bonos, 21.300 M$ hacia efectivo, 19.600 M$ hacia acciones, 5.600 M$ hacia oro, 600 M$ hacia cripto.

Flujos a destacar:

-

Oro: 17.600 M$… récord de entradas en 4 semanas.

-

Bonos investment grade: 11.200 M$ de entradas… 22ª semana consecutiva de entradas.

-

Acciones globales: 88.000 M$ en entradas en las últimas 2 semanas, la 3ª mayor cifra registrada.

-

ETFs de renta variable global: 122.000 M$ en entradas en las últimas 2 semanas, la 2ª mayor cifra histórica (la mayor fue en diciembre de 2024).

-

Acciones europeas: 2.100 M$ de entradas… mayor flujo desde junio de 2025.

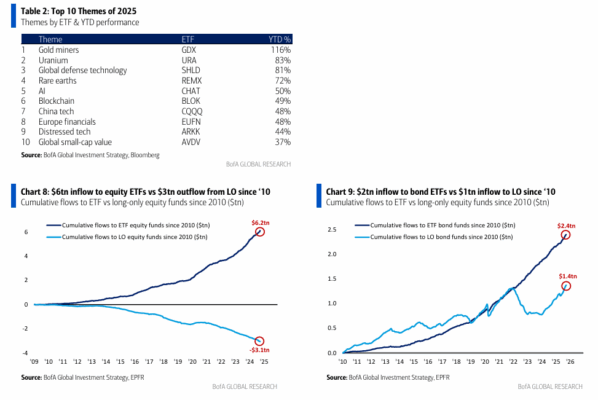

Pasivo vs. Activo: desde 2010, 6,1 billones $ en entradas a ETFs globales de renta variable vs. 3,1 billones $ en salidas de fondos de renta variable long-only (Gráfico 8); desde 2010… 2,4 billones $ en entradas a ETFs globales de bonos vs. 1,4 billones $ en entradas a fondos de bonos long-only (Gráfico 9).

Clientes Privados de BofA: 4,2 billones $ en AUM… 64,8% en acciones (máximo desde marzo de 2022), 17,9% en bonos (mínimo desde mayo de 2022), 10,4% en efectivo (mínimo desde septiembre de 2018); en detalle… los Magnificent 7 = 16,3% del AUM de GWIM frente a 3,9% en acciones internacionales, 4,3% en Treasuries estadounidenses (con duración >2 años), 0,4% en oro; en las últimas 4 semanas, clientes privados comprando deuda emergente, municipales y ETFs de oro, y vendiendo ETFs de salud, energía y consumo básico.

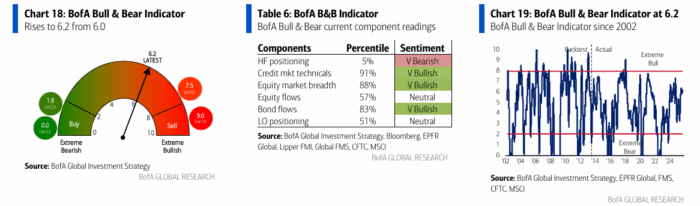

BofA Bull & Bear Indicator: sube a 6,2 desde 6,0 por entradas en renta variable emergente y fuerte soporte técnico en crédito, compensado por posiciones bajistas de hedge funds (largos en UST a 2 años, cortos en futuros de petróleo); posicionamiento alcista, aunque aún no en zona de euforia.

BofA Global Breadth Rule: 69% de los índices bursátiles por países del MSCI ACWI cotizando por encima de sus medias móviles de 50 y 200 días, por debajo del nivel de sobrecompra extrema del 87% registrado la semana pasada.

Riesgos de eventos en octubre: 3 de octubre nóminas de EE. UU., 4 elecciones de liderazgo del LDP en Japón, 5 OPEP, 14 resultados del 3T de JPM, 15 IPC de EE. UU., 29 FOMC, 30 BoJ, 31 APEC (Trump-Xi), además del plenario de China.

Tipos & Riesgo:

-

168 recortes de tipos en los últimos 12 meses (Gráfico 5), impulso alcista para oro, cripto, acciones y temáticas (uranio, defensa, tierras raras, IA, blockchain… Tabla 2).

-

105 recortes en emergentes, 64 en EAFE, 4 de la Fed… combustible para el tema del reequilibrio global, que explica por qué el liderazgo de la renta variable tecnológica de EE. UU. ha sido superado YTD por bancos europeos (+79%), tecnología china (+48%) y bancos japoneses (+32%).

-

Los sólidos datos macro recientes en EE. UU. (p. ej. refinanciaciones hipotecarias, ventas de viviendas nuevas en máximos de 3 años) no apuntan a 2 recortes antes de fin de año; las condiciones financieras fáciles ya no se están relajando más (US$, rentabilidades, petróleo al alza), por lo que el exceso en oro/cripto/acciones/temáticas (ver flujos) se está depurando… corrección saludable en precios.

-

El nuevo indicador de riesgo más relevante: spreads de crédito tecnológico (índice CITE) bien comportados (spreads en mínimos de 18 años… los inversores siguen dispuestos a financiar el boom de data centers de IA – Gráficos 6 y 7).

-

Pero una liquidación desordenada de la posición corta en US$ (DXY >102) y una reversión en los activos clásicos de riesgo EM/HY (las divisas emergentes no logran sostener el nivel secular de 1700 – Gráfico 4; spreads de bonos HY CCC subiendo hacia 1000 pb desde 800 pb) implicarían un punto de inflexión/contracción de liquidez para contrarrestar el mantra de política “boom macro, burbuja en mercados”, lo que podría desencadenar un riesgo-off mayor en las operaciones de consenso: largos en pendientes de curva, largos en bancos globales, largos en Nasdaq.