Puntuaciones en el marcador: oro 45,4%, bitcoin 28,7%, acciones internacionales 24,6%, acciones estadounidenses 14,2%, bonos con grado de inversión 9,9%, bonos de alto rendimiento 9,6%, bonos gubernamentales 7,3%, materias primas 3,5%, efectivo 3,3%, dólar estadounidense -9,8%, petróleo -15,4% en lo que va de año (YTD).

Zeitgeist: “Estas grietas en el crédito son importantes, pero no lo suficiente como para marcar un techo por ahora.”

El precio es el correcto: en cada uno de los últimos 5 meses, el mínimo mensual del S&P 500 se registró en el primer día de negociación del mes… es la primera vez que esto ocurre desde 1928.

Cinta del mercado: récord de 152.000 millones de dólares en entradas a ETFs de renta variable global durante las últimas 3 semanas; los fondos monetarios (MMFA) con 7,3 billones de dólares en activos bajo gestión representan el 13% de la capitalización del S&P 500, nivel que solo ha sido inferior en 2017, 2018 y 2021–2022.

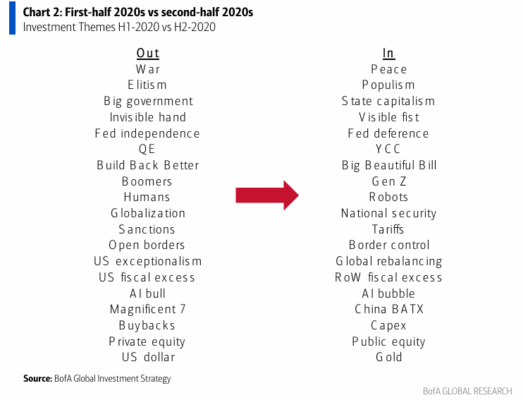

La visión más amplia: tendencias consolidadas → corporaciones > gobiernos, gestión pasiva > gestión activa;

tendencias cambiantes → guerra a paz, independencia de la Fed a deferencia, fronteras abiertas a control fronterizo, excepcionalismo estadounidense a reequilibrio global = oro y acciones internacionales como ganadores en la segunda mitad de los 2020 (Gráfico 2).

Flujos semanales: 26.000 M $ hacia acciones, 20.800 M $ hacia efectivo, 19.900 M $ hacia bonos, 5.900 M $ hacia oro y 2.900 M $ hacia criptomonedas.

Flujos destacados:

-

Bonos del Tesoro (Treasuries): salida de 7.500 M $, la sexta mayor salida de la historia.

-

Deuda de mercados emergentes: entrada de 3.700 M $… en camino de registrar la segunda mayor entrada anual (63.000 M $).

-

Renta variable global: entradas de 114.000 M $ en las últimas 3 semanas, la tercera más alta de la historia.

-

ETFs de renta variable global: entradas de 152.000 M $ en las últimas 3 semanas, récord histórico.

-

Tecnología: entrada semanal de 9.300 M $, la mayor registrada.

-

Financieras: entrada de 3.300 M $… camino de la segunda mayor entrada anual (29.000 M $).

-

Sanidad: entrada de 33 M $… el sector registra un récord anualizado de salidas por 17.000 M $ (Gráfico 12).

-

Materiales: entrada de 5.900 M $… el sector apunta a un récord anualizado de entradas por 71.000 M $.

Clientes privados de BofA: 4,2 billones $ en activos bajo gestión → 64,7 % en acciones (máximo desde marzo de 2022), 18,0 % en bonos (mínimo desde mayo de 2022) y 10,3 % en efectivo (mínimo desde septiembre de 2018).

En las últimas 4 semanas, los clientes privados han comprado metales preciosos, deuda emergente y ETFs de Japón, mientras vendían ETFs de sanidad, consumo básico y energía.

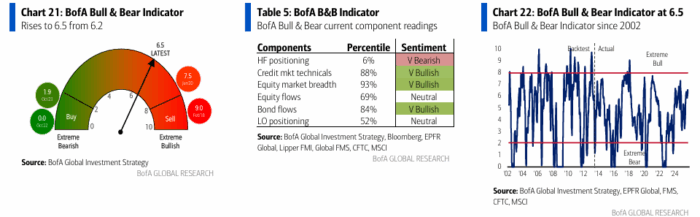

Indicador Bull & Bear de BofA: sube de 6,2 a 6,5, su máximo de 12 meses, impulsado por grandes entradas a acciones y una amplia fortaleza en los índices bursátiles globales (el 80 % de los índices por países del ACWI cotizan por encima de sus medias móviles de 50 y 200 días).

Regla global de flujos: cuando las entradas a renta variable global y bonos high yield superan el 1,0 % de los activos bajo gestión (AUM) en 4 semanas → señal de venta; cuando las salidas superan el 1,0 % → señal de compra.

En las últimas 4 semanas, las entradas a acciones y bonos high yield equivalen al 0,9 % del AUM, cerca de la señal de venta.

Se activará si la próxima semana los fondos de renta variable global reciben más de 20.000 M $ y los fondos de high yield más de 1.500 M $.

De cero a héroe: estamos largos en bonos cupón cero.

La Fed está recortando, el Tesoro de EE. UU. necesita rendimientos más bajos, y la IA (robots > humanos) implica menos empleo (ver PAYX, MAN, RHI).

Mientras tanto, los spreads de crédito, bancos, KOSPI y DAX sugieren que la Fed recorta en un entorno de aceleración, pero el petróleo, transporte por carretera, constructoras y químicas indican lo contrario.

Además, muy pocos gestores en el mundo tienen duración significativa en sus carteras.

Burbuja encantadora: estamos largos en materias primas y acciones del Reino Unido como forma de jugar la burbuja de la IA.

Las burbujas = booms, y se juegan mejor con una estrategia tipo barbell: exposición al lado burbuja (IA) y a activos cíclicos baratos (hoy, las materias primas, ya que la IA las devora).

La acción del precio, valoraciones, concentración y especulación están sobrecalentadas, y los indicadores adelantados de inflación están repuntando (por ejemplo, el ISM de precios pagados en servicios sube).

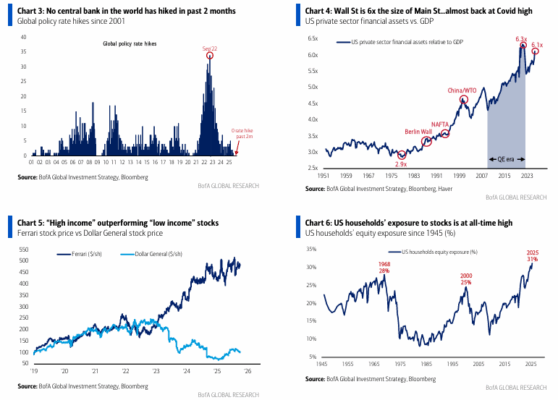

Pero toda burbuja de la historia ha explotado por un endurecimiento de los bancos centrales, y ninguno ha subido tipos en los últimos 2 meses (Gráfico 3).

Crédito crujiente: creemos que la mejor cobertura ante un evento crediticio es estar largo en el dólar estadounidense.

Seguimos siendo bajistas seculares del dólar, pero si las grietas del crédito se amplían, el dólar podría rebotar con fuerza.

La economía estadounidense es en forma de K (Wall St = 6 × Main St, las acciones de rentas altas superan a las de rentas bajas – Gráficos 4 y 5) y sigue en buena forma con la riqueza bursátil en máximos históricos (Gráfico 6).

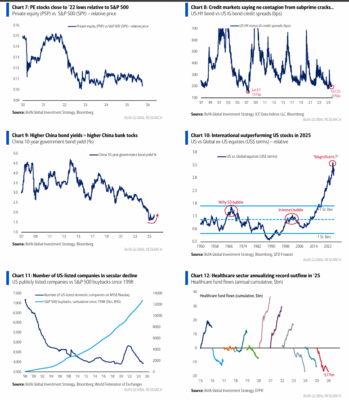

Sin embargo, las fisuras en el crédito subprime al consumo (Tricolor, CarMax) están afectando a la financiación al consumo y al private equity (las acciones de PE cerca de mínimos relativos de 2022 frente al S&P – Gráfico 7).

La buena noticia: los mercados de crédito no anticipan contagio al conjunto macro o de mercados (los spreads de ABS de autos a tipo fijo siguen ajustados en 60 pb).

Aun así, conviene cierta exposición táctica al dólar, ante el riesgo de que el spread HY–IG se amplíe desde el actual nivel ajustado de 200 pb (Gráfico 8).

ABB en el resto del mundo: estamos largos en bancos chinos como operación de recuperación.

Los bancos de Japón y Europa se benefician del fin de la deflación y del exceso fiscal que pasa de EE. UU. al resto del mundo (RoW).

En los últimos años, los rendimientos alemanes subieron más de 300 pb y los bancos alemanes más de 300 %; los rendimientos japoneses subieron más de 150 pb y sus bancos más de 200 %.

Ahora los rendimientos de los bonos chinos empiezan a repuntar tras una gran caída secular (Gráfico 9)… lo que implica subida de las acciones bancarias chinas.

Las acciones estadounidenses y globales (Gráfico 10) siguen impulsadas por motores cíclicos atractivos:

la Fed recortando, las previsiones de BPA globales al alza (+11 % en 2025 y +8 % en 2026, lideradas por EE. UU.), y una preferencia mundial por activos corporativos frente a activos gubernamentales.

No obstante, los factores que han sustentado el liderazgo secular de EE. UU. —como la reducción de la oferta de acciones vía recompras (12,7 billones $ desde 1998) y la caída en el número de empresas cotizadas (de más de 7.000 en 1998 a menos de 4.000 en 2025; Gráfico 12)— podrían verse amenazados por:

-

la pérdida de poder del private equity, y

-

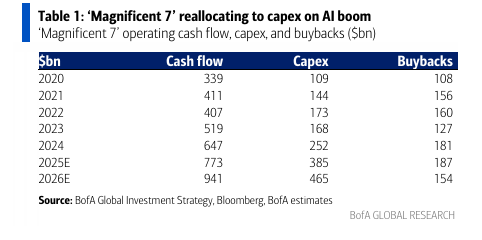

el boom de inversión en capital (capex) de la IA, que está acaparando el flujo de caja (el 55 % del flujo de caja de los “Magnificent 7” frente al 32 % en 2020).

Estos gigantes pasarán de 181.000 M $ en recompras en 2024 a 385.000 M $ en capex en 2025 y 465.000 M $ en 2026 (Tabla 1).