La Imagen Completa:

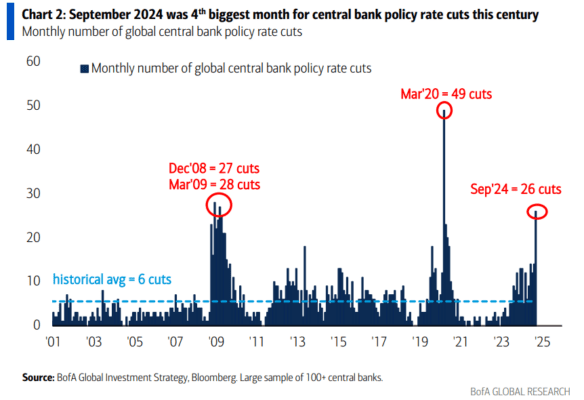

26 recortes de tasas a nivel mundial en septiembre = el cuarto mes más grande de estímulo monetario en este siglo (Gráfico 2)… ¿por qué el extremo largo de la curva de rendimientos no se ve afectado por la Fed inflacionaria y China, junto con una emisión masiva de bonos de EE. UU. y la UE por valor de 0.5 billones de dólares en septiembre?

Resumen del Mercado:

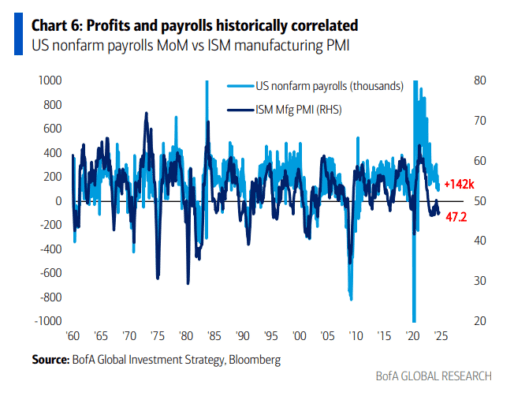

“Suaves” nóminas de septiembre (125-175k) = rendimientos de bonos en un rango limitado = apetito por el riesgo; nóminas por debajo de 75k (tasa de desempleo >4.3%) son indicativas de recesión… el rendimiento a 30 años cae por debajo del 3.75%, mientras que nóminas sorprendentes (>225k, tasa de desempleo <4.1%) empujarían al GT30 por encima del 4.5%… ambos escenarios serían aversión al riesgo (Gráfico 6).

El Precio Correcto:

Los alcistas tienen el control, pero las señales de confirmación serían un rendimiento de los bonos a 10 años de China >2% (indicando que el estímulo chino está funcionando), el índice de private equity PSP >$70, la Fed recortando tasas = aterrizaje suave, recursos naturales GNR >$60 y bancos regionales KRE >$55 = recortes de tasas que aceleran el crecimiento; en contraste, señales bajistas serían un rendimiento del Tesoro a 30 años <3.9% = riesgo creciente de un aterrizaje brusco, el índice SOX (semiconductores) <4.8k = el liderazgo tecnológico se debilita, y si el Hang Seng (el mercado de renta variable de mejor desempeño en 2024) no logra mantener un rally por encima de 21,500 (media móvil de 200 semanas), entonces…

Flujos a Tener en Cuenta:

- Criptomonedas: mayor entrada de fondos desde julio de 2024 ($0.7 mil millones);

- Bonos de alto rendimiento (HY): mayor entrada de fondos desde julio de 2024 ($3.9 mil millones);

- Renta variable europea: mayor salida de fondos desde marzo de 2022 ($6.1 mil millones);

- Renta variable de EE. UU.: mayor salida de fondos desde abril de 2024 ($9.7 mil millones);

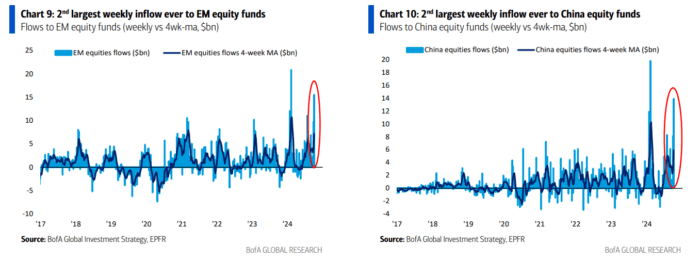

- Renta variable de mercados emergentes (EM): segunda mayor entrada de fondos de la historia ($15.5 mil millones – Gráfico 9);

- Renta variable de China: segunda mayor entrada de fondos de la historia ($13.9 mil millones – Gráfico 10).

Operaciones Dolorosas e Inflexiones en el 4T:

Los ganadores del 3T fueron:

- China (Hang Seng +19%),

- Activos sensibles a bonos (UTILs y REITs +18%),

- Oro (+13%),

- Bonos de baja calidad (HY CCC +12%),

- Yen japonés (+12%).

Los perdedores del 3T fueron:

- Dólar estadounidense (-5%),

- Semiconductores (SOX -5%),

- Petróleo (-16%).

Mejores “Pain Trades” del 4T:

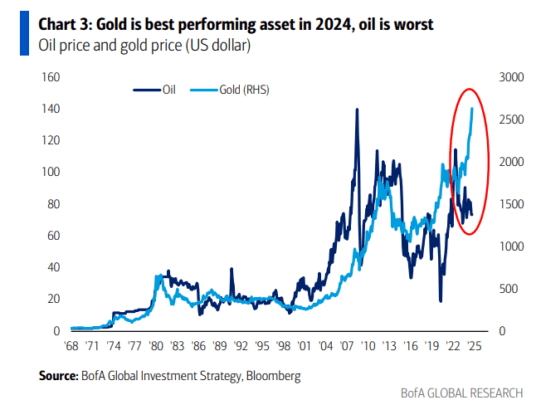

- Largo en petróleo y corto en oro (Gráfico 3 – el oro ha sido el activo con mejor desempeño en 2024 y el petróleo el peor).

- Largo en energía y corto en servicios públicos (utilities es el sector con mejor rendimiento del S&P YTD, mientras que energía ha sido el peor).

Mejores Puntos de Inflexión para Asignadores Contrarios de Activos:

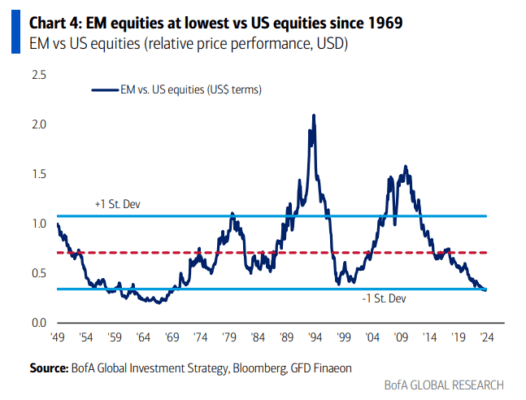

- Largo en mercados emergentes y corto en acciones de EE. UU. (la relación entre EM y renta variable de EE. UU. está en su nivel más bajo desde 1969 – Gráfico 4).

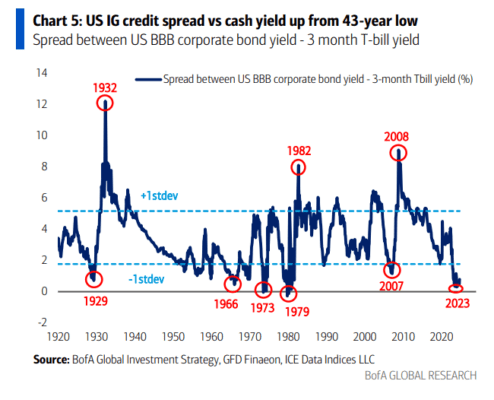

- Largo en bonos del Tesoro y corto en bonos corporativos con grado de inversión (el diferencial entre bonos corporativos BBB y los T-bills a 3 meses está más ajustado que en 1929, 1966 y 2007, cerca de mínimos de 1973 y 1979 – Gráfico 5).

China:

El índice Hang Seng China Enterprises (HSCEI) ha subido un 37% en lo que va de año, convirtiéndose en el mercado con mejor desempeño del mundo en 2024. Los activos chinos han repuntado gracias a la clásica combinación de las 3Ps:

- Posicionamiento bajista (China en mínimos de 50 años en relación con las acciones de EE. UU.).

- Expectativas de beneficios bajistas (aterrizaje deflacionario brusco) que se han revertido con un shock de políticas ($560 mil millones en estímulos fiscales/monetarios = >3% del PIB).

Los grandes inversores siguen siendo comprensiblemente escépticos debido a las relaciones EE. UU.-China y la aversión de China a los “booms”. Sin embargo, los bajistas estructurales podrían verse obligados a cambiar de postura si:

- El rendimiento de los bonos de China sube desde el suelo del 2%.

- Los precios de las viviendas mejoran respecto al actual -6% interanual.

- Al igual que ocurrió tras los paquetes de estímulo de 2008, 2016 y 2020, las estimaciones de crecimiento del PIB de China se revisen al alza.

Pregunta más frecuente: “¿Cuál es el potencial de subida?”

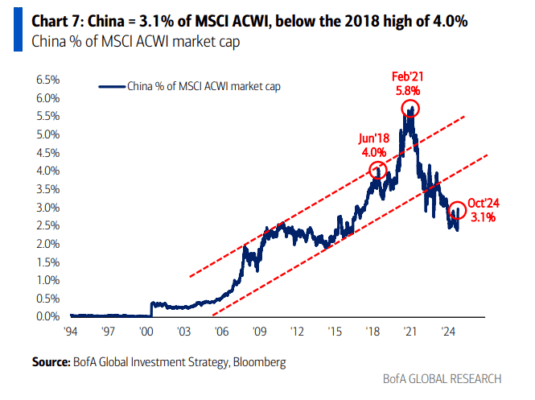

- Si la participación de China en la capitalización del MSCI ACWI sube al máximo de 2018 del 4%: 30% de subida (Gráfico 7).

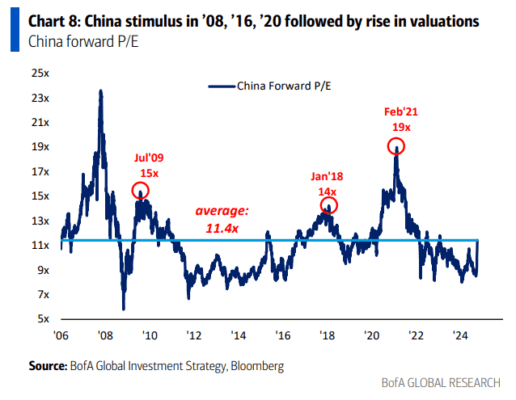

- Si el P/E del MSCI China pasa de 11-12x a 15-16x (promedio tras los tres últimos shocks de políticas en China): 40% de subida (Gráfico 8).

- Si las acciones chinas replican las ganancias posteriores a los 5 estímulos globales más importantes de los últimos 20 años (China ’08, EE. UU. ’09, Japón ’12, Europa ’12, EE. UU. ’20): 20-25% de subida desde los niveles actuales.

Pregunta menos frecuente: “¿Qué baja cuando China sube?”

La respuesta es el dólar estadounidense. (Ejemplo: el DXY y el Hang Seng están negativamente correlacionados desde 2018, con una correlación móvil de 5 años en los retornos mensuales de -0.57). También cabe destacar que Japón (e India) son los mayores ganadores del comercio “ABC” (“Anywhere but China”). El estímulo monetario y fiscal de China elimina la necesidad de devaluar el yuan, lo que evita una guerra de divisas en Asia y significa que la devaluación del yen japonés se frena, impulsando el rendimiento relativo del Nikkei en Japón.

Geopolítica:

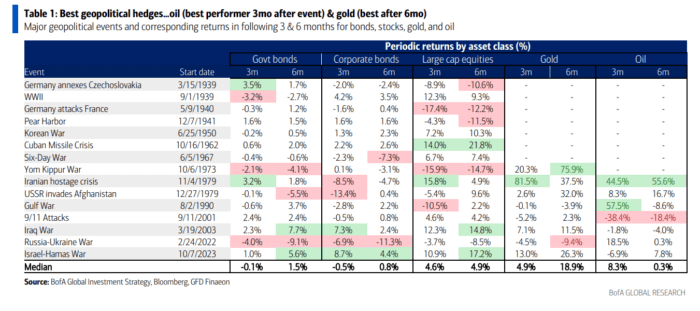

El posicionamiento en “largo en petróleo” parece contrarian de cara al 4T, pero los eventos en Oriente Medio, sumados al rendimiento histórico del petróleo tras el inicio de conflictos bélicos (el petróleo ha sido el activo con mejor desempeño a 3 meses de estos eventos, y el oro a los 6 meses — ver Tabla 1), explican por qué los inversores buscan con urgencia protección al alza para el crudo.

Sin embargo, los eventos geopolíticos negativos no han sido bajistas para los activos de riesgo en los últimos años; de hecho, se podría argumentar lo contrario. Los inversores esperan que cualquier impacto negativo en el sentimiento de los consumidores y las empresas sea rápidamente compensado por políticas monetarias y fiscales expansivas. Además, el mercado de acciones de EE. UU. (que representa el 66% del índice mundial) tiende a beneficiarse de los conflictos geopolíticos, dado su alto peso en los sectores de tecnología y defensa, y la independencia energética de la economía estadounidense (a diferencia de Europa y Asia).

Por lo tanto, cualquier aumento de precios del petróleo por aversión al riesgo probablemente se desvanecerá. Y una vez que las tensiones en Oriente Medio alcancen su punto máximo, el mayor ganador relativo por la disminución de las primas de riesgo geopolítico (que ya están cayendo en los conflictos Rusia-Ucrania y China-Taiwán) serán, en nuestra opinión, las acciones internacionales.