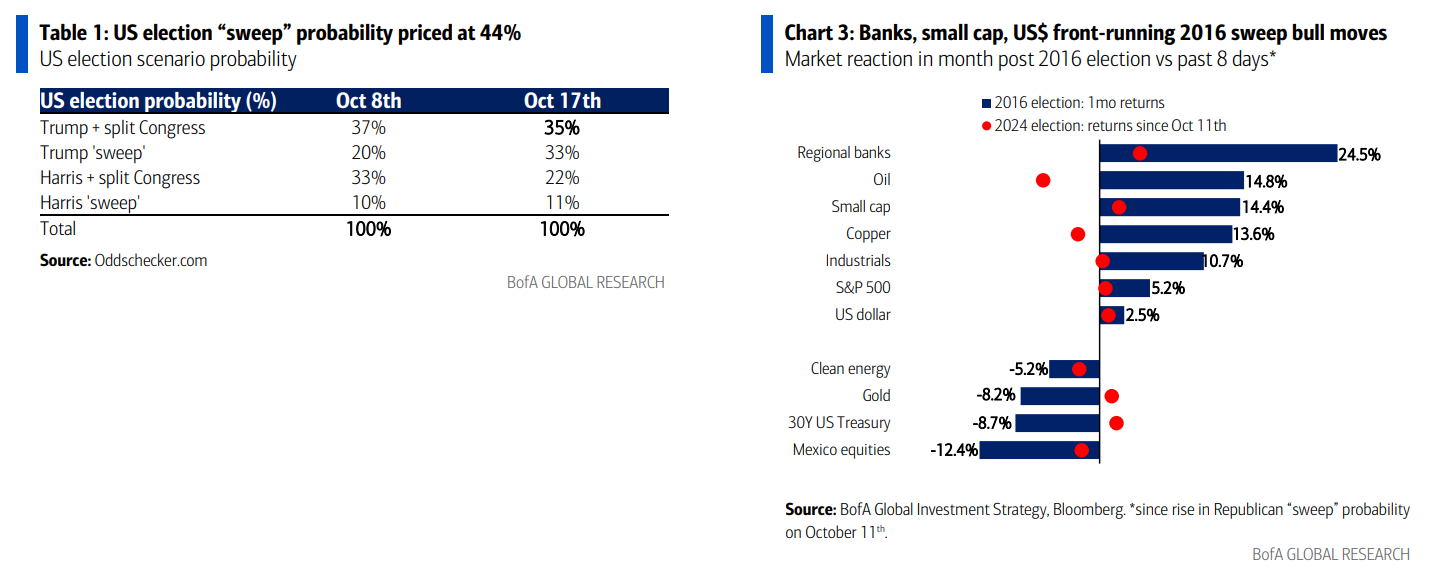

Resumen del duelo electoral: La última probabilidad de victoria en las elecciones presidenciales muestra a Trump con un 61% frente a Harris con un 49% (Tabla 1). Lo más relevante para los mercados es el riesgo de una “barrida” electoral, que ahora está en un 44% (según oddschecker.com), impulsado por el aumento de la probabilidad de una barrida del Partido Republicano, que subió del 20% al 33%. La barrida republicana en 2016 fue favorable para las acciones, el petróleo y el dólar estadounidense, pero negativa para los bonos y el oro (Gráfico 3). La acción del precio de la semana pasada muestra que los bancos, las acciones de pequeña capitalización y el dólar estadounidense están anticipando los movimientos alcistas de 2016, mientras que el oro y el petróleo están divergiendo.

El precio es justo: En 2019, el gasto del gobierno de EE.UU. era de 4.5 billones de dólares frente a los 6.9 billones de hoy; la deuda nacional de EE.UU. era de 23.2 billones frente a los 35.4 billones de hoy… lo que explica por qué los bonos del gobierno están en un mercado bajista estructural. Ninguno de los candidatos presidenciales está buscando equilibrar el presupuesto… lo que mantiene la tendencia bajista estructural de los bonos.

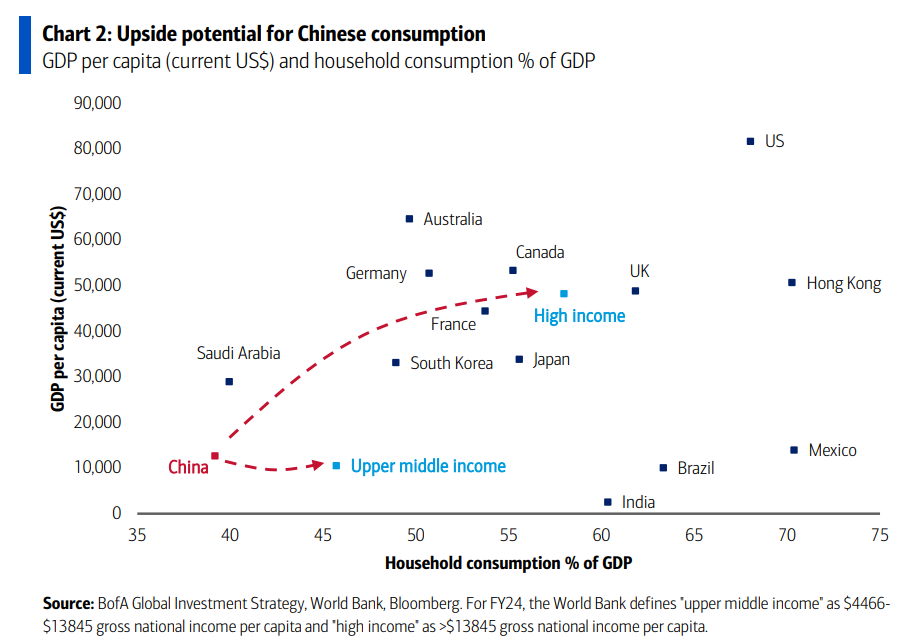

La imagen más grande: El estímulo de China esta semana… un adicional de 2 billones de yuanes (1.5% del PIB) para que los gobiernos locales dupliquen las compras de propiedad privada hasta los 4 billones de yuanes, lo cual es significativo dado que las ventas anuales de propiedad residencial actualmente están en camino de alcanzar los 8 billones de yuanes. A diferencia de los últimos 20 años, el estímulo de China en 2024 está dirigido a los hogares… el consumo de China como porcentaje del PIB es muy bajo (39%) en comparación con sus pares de mercados emergentes (México 70%, Brasil 63%, India 60% – Gráfico 2)… compra acciones de consumo en China.

Flujos a tener en cuenta:

- Efectivo: mayor salida en 12 semanas ($17.4 mil millones);

- Oro: mayor entrada en 12 semanas ($1.2 mil millones);

- Bonos: mayor entrada desde octubre de 2020 ($23.2 mil millones);

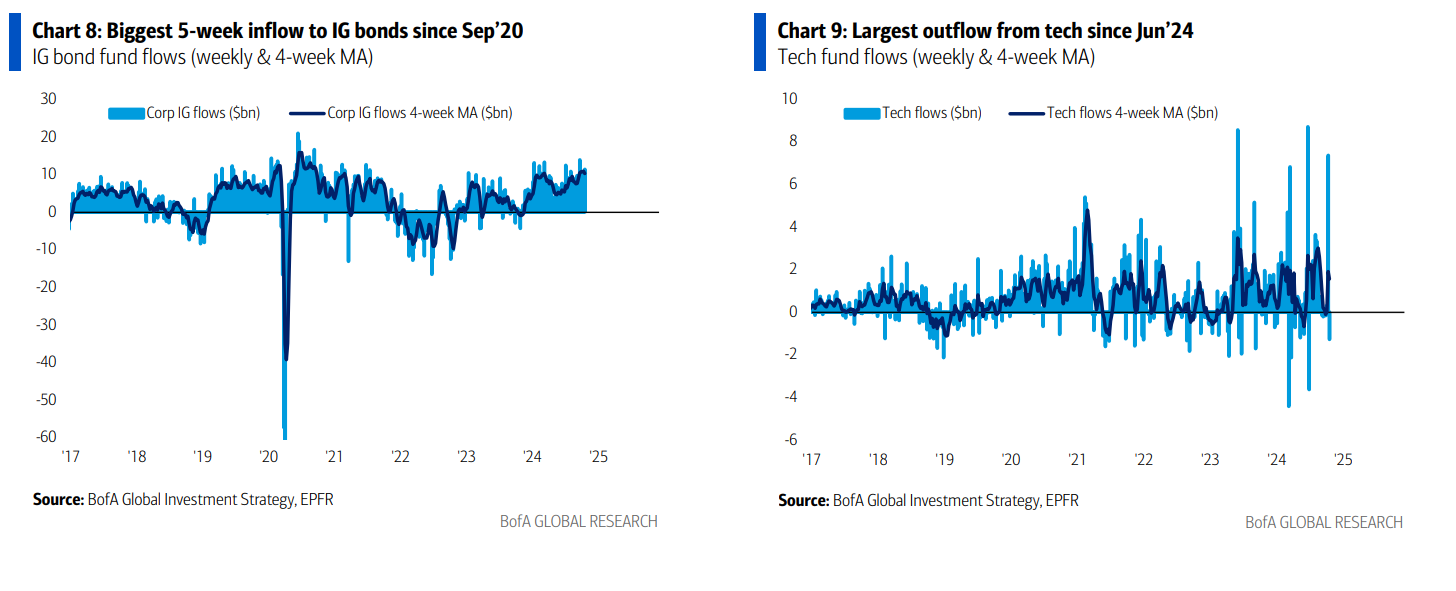

- Bonos grado de inversión: mayor entrada en 5 semanas desde septiembre de 2020 ($54.9 mil millones – Gráfico 8);

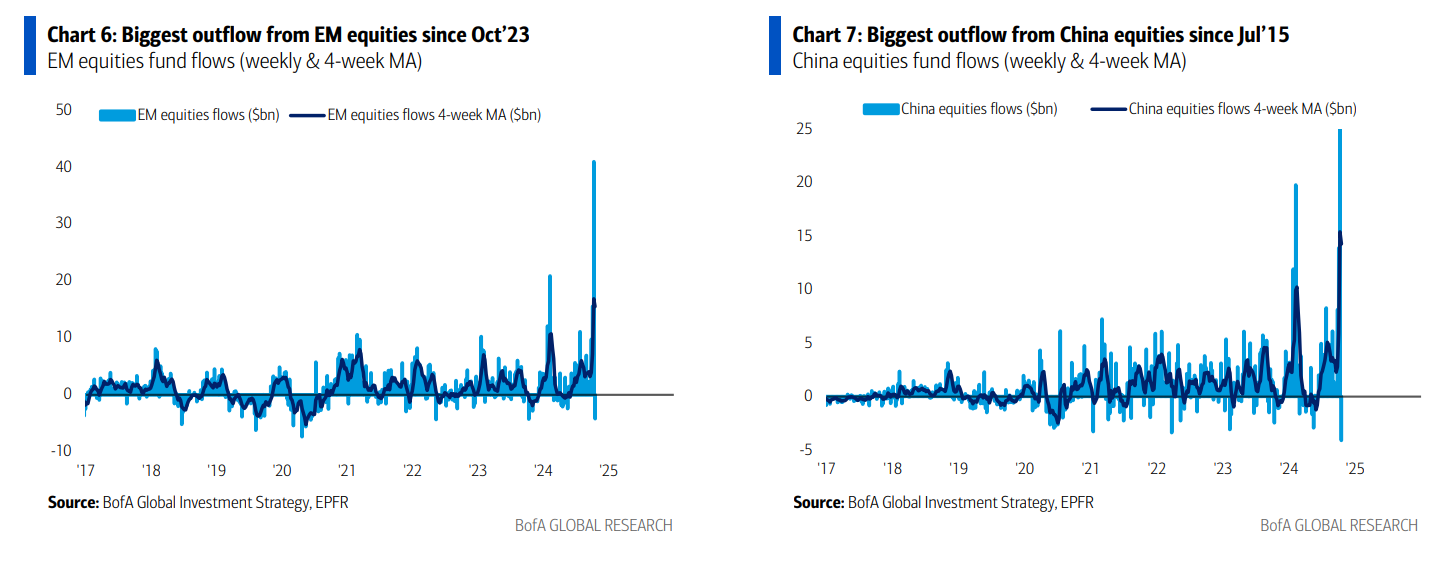

- Acciones de mercados emergentes: mayor salida desde octubre de 2023 ($4.2 mil millones – Gráfico 6)… sigue a un récord de $40.9 mil millones de entrada la semana pasada;

- China: mayor salida desde julio de 2015 ($4.1 mil millones – Gráfico 7)… sigue a un récord de $39.2 mil millones de entrada la semana pasada;

- Tecnología: mayor salida desde junio de 2024 ($1.3 mil millones – Gráfico 9);

- Materiales: mayor entrada desde mayo de 2024 ($1.7 mil millones).

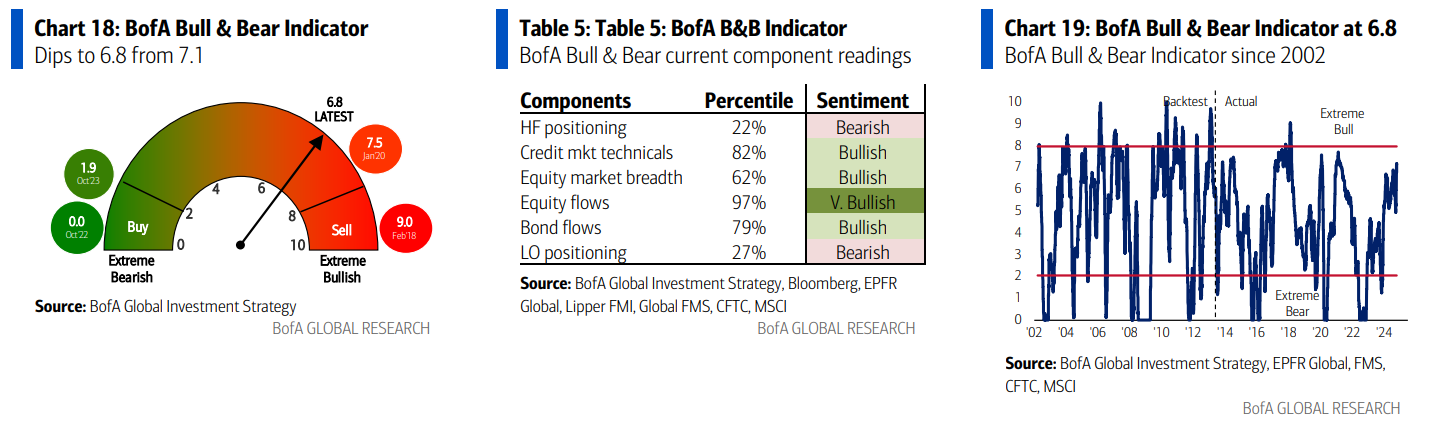

Indicador Bull & Bear de BofA: baja a 6.8 desde 7.1 debido al empeoramiento en la amplitud del índice de acciones globales, grandes salidas de capital de acciones de mercados emergentes y a los inversores aumentando posiciones largas en bonos del Tesoro de EE.UU. a 2 años a través de futuros. El renovado aumento del Indicador Bull & Bear de BofA hacia la “señal de venta” de 8.0 en las próximas 3-4 semanas requeriría una combinación de: a. que el número de índices de acciones globales operando en “sobrecompra” suba del 20% a más del 80%, b. entradas a los mercados emergentes de más de $2 mil millones en deuda y más de $20 mil millones en acciones, y c. que los niveles de efectivo en la Encuesta Global de Administradores de Fondos de BofA caigan del 3.9% en octubre a menos del 3.8% en noviembre.

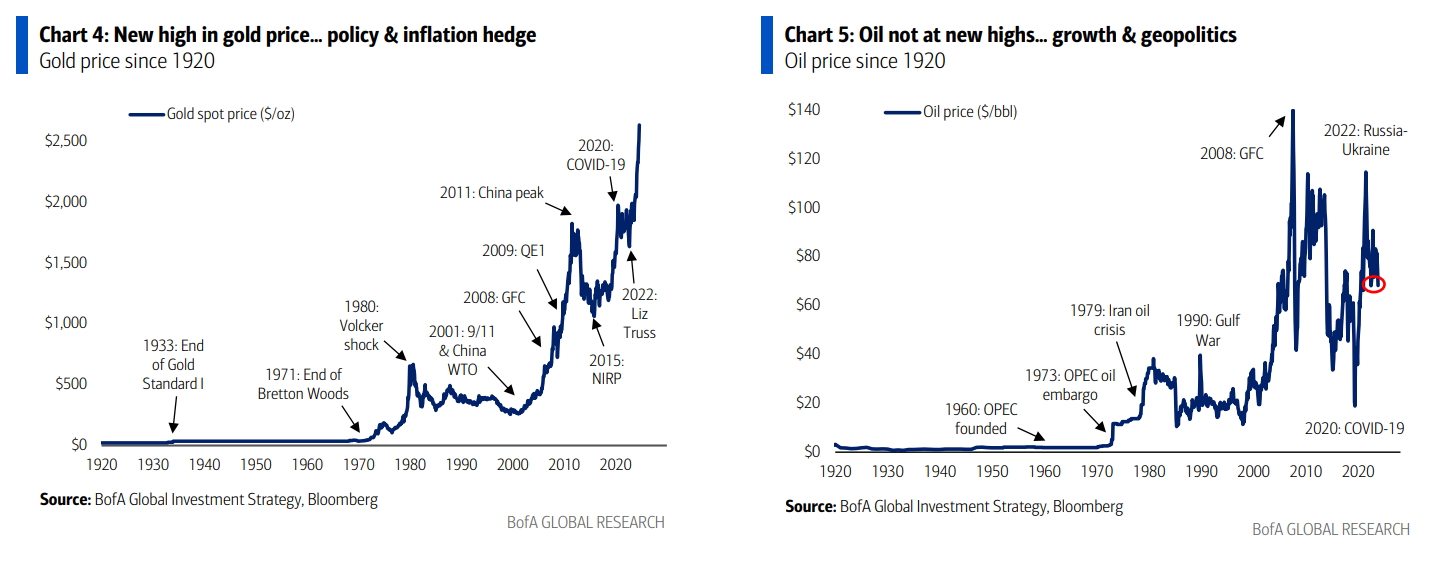

Precio del oro: El oro está en $2695/oz, un máximo histórico (Gráfico 4), y significativamente por encima de los picos históricos anteriores de $2000/oz en 2020 y $1900/oz en 2011. La tendencia alcista del oro está impulsada por la política y la inflación… La década de 2020 ha sido una de excesos fiscales en EE.UU. y globalmente, además de una década de aranceles tecnológicos y comerciales y proteccionismo. La determinación de la Fed de reducir las tasas de interés reales en los próximos trimestres sugiere que los inversores simplemente necesitan cubrirse contra la inflación y la posible devaluación del dólar estadounidense (el precio máximo histórico del Bitcoin en $75k lo corroboraría); se espera que el oro supere los $3000/oz.

Precio del petróleo: El petróleo está en $70/bbl, aún lejos de su máximo histórico (Gráfico 5), y significativamente por debajo de los picos históricos anteriores (por ejemplo, $124/bbl en 2022, $145/bbl en 2008), impulsado por el crecimiento y la geopolítica. Se espera una recesión global en la manufactura en 2024, y los inversores son optimistas respecto a que las tensiones geopolíticas entre Rusia/Ucrania, China/Taiwán, y Oriente Medio disminuyan o estén por disminuir en los próximos trimestres. Se prevé que el precio del petróleo baje en los próximos trimestres, lo que implica que el rendimiento de EE.UU. en comparación con otros países podría disminuir, ya que EE.UU. es menos vulnerable a los conflictos geopolíticos (debido a su alta exposición a los sectores de tecnología y defensa, además de su independencia energética) en comparación con Europa y Asia, que son importadores de energía, donde un menor precio del petróleo significaría recortes en las tasas de interés.