Puntuaciones hasta la fecha: cripto 42,2%, oro 30,7%, acciones 20,7%, bonos de alto rendimiento 8,2%, materias primas 5,2%, efectivo 4,6%, dólar estadounidense 3,1%, grado de inversión (IG) 3,0%, petróleo 0,3%, bonos gubernamentales -2,2%.

Zeitgeist: “Fue tan extraño el miércoles por la mañana. Todos los que salían del edificio parecían tristes, mientras que todos los trabajadores que entraban para limpiar y arreglar cosas en los apartamentos parecían muy felices,” superintendente de una cooperativa en Tribeca.

Zeitgeist: “Mientras no pierda en el mercado de largo plazo, apunta a 6.6k en Spoos para la Inauguración.”

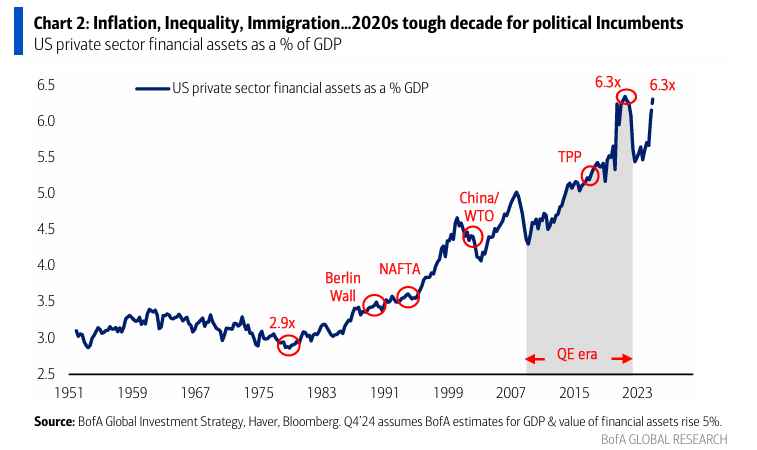

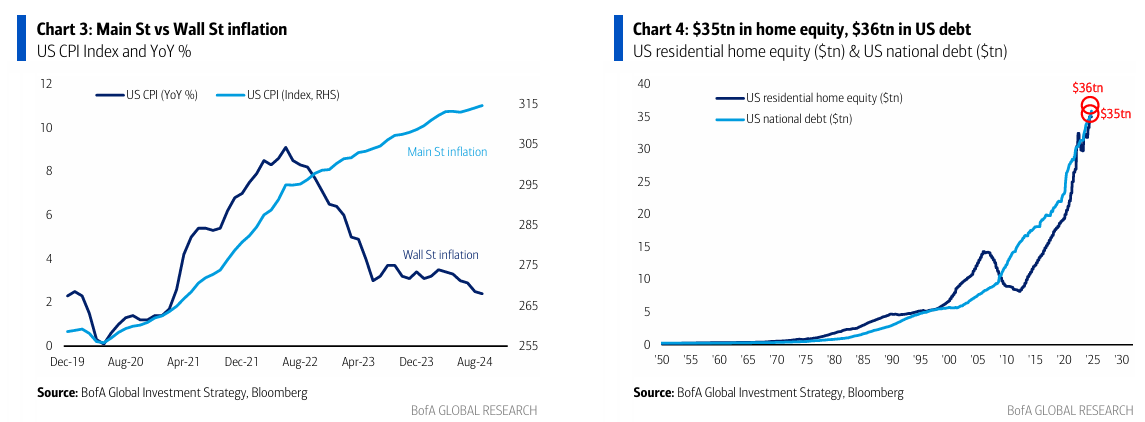

El Panorama General: Trump ganó ampliamente, ya que los votantes en EE.UU. se preocuparon más por la inflación, la desigualdad (Gráfico 2) y la inmigración que por el bajo desempleo; un barrido grande = grandes políticas (recortes de impuestos de $8 billones, ingresos arancelarios de $3 billones, recortes de gastos de $1 billón) = boom inflacionario = venta de bonos; pero los contrarios destacan que un menor costo de vida sería políticamente inteligente tanto para Trump como para la Fed (Gráfico 3).

El Precio Justo: Las expectativas de inflación a 2 años han subido +100 puntos básicos en las últimas 8 semanas, pero si las subidas de precios en sectores cargados de “apalancamiento” y “duración” (ej. capital privado PSP >$70, consumo discrecional XLY >$210, biotecnología XBI >$105, tecnología especulativa ARKK >$55) sugieren que Wall St está anticipando un pico inminente en los rendimientos de bonos y en el dólar estadounidense.

Flujos a Tener en Cuenta:

- Renta variable de EE.UU.: el miércoles registró la mayor entrada diaria en 5 meses ($20.0 mil millones).

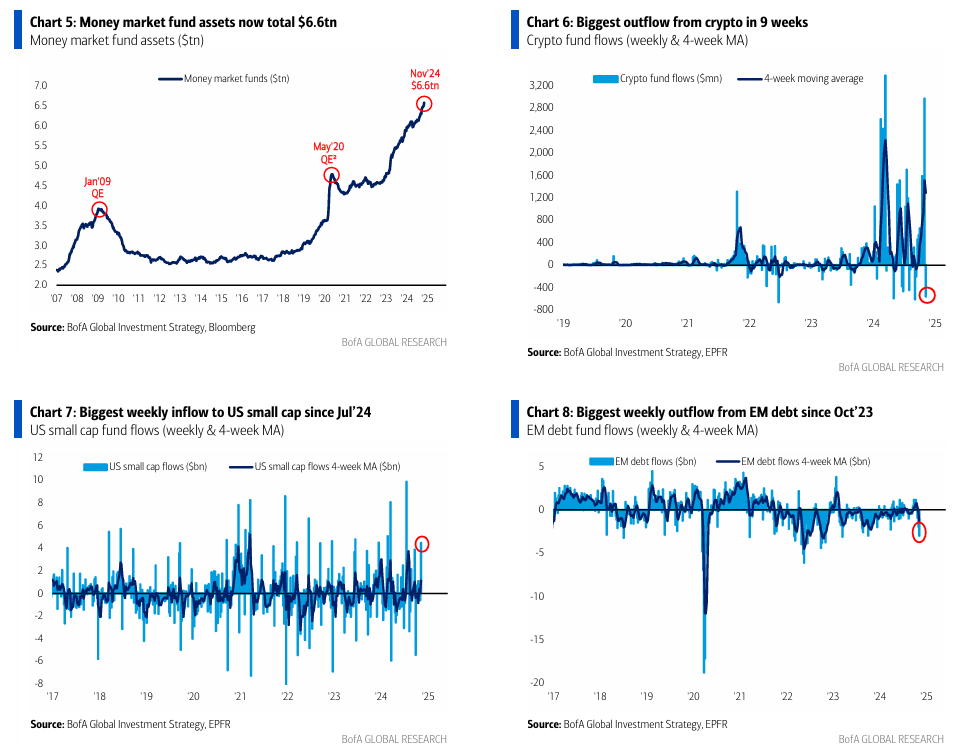

- Pequeñas capitalizaciones de EE.UU.: el miércoles tuvo la mayor entrada diaria desde marzo de 2024 ($3.8 mil millones – Gráfico 7).

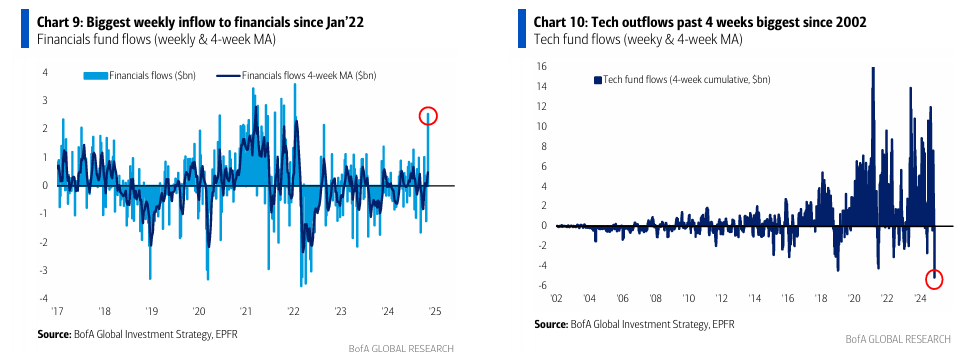

- Sector financiero: el miércoles registró la mayor entrada diaria de la historia ($2.9 mil millones – Gráfico 9).

- Acciones de mercados emergentes: la mayor salida de los últimos 4 semanas desde mayo de 2020 ($18.1 mil millones).

- Deuda de mercados emergentes: la mayor salida semanal desde octubre de 2023 ($3.0 mil millones – Gráfico 8).

- Tecnología: entrada semanal ($0.5 mil millones), pero la salida de las últimas 4 semanas fue la mayor desde 2002 (Gráfico 10).

- REITs: mayor salida semanal desde mayo de 2024 ($1.1 mil millones).

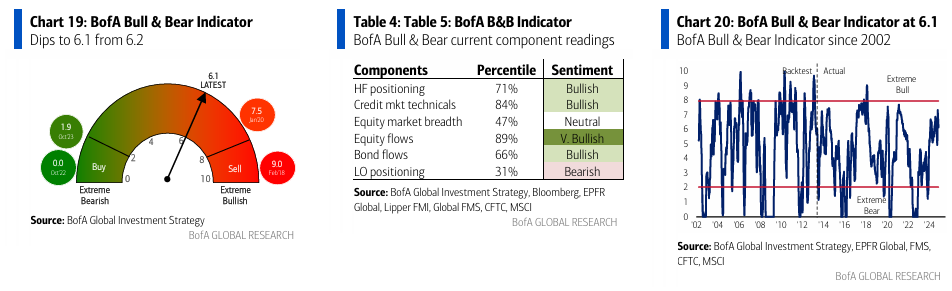

Indicador BofA Bull & Bear: baja a 6.1 desde 6.2, es decir, optimista pero no extremadamente optimista; las salidas de activos de mercados emergentes y el deterioro en la amplitud del índice bursátil global se ven compensados por los bajos niveles de efectivo en el Fondo de Manejo de Activos (FMS) y los fondos de cobertura que añaden posiciones largas en el S&P 500.

Sabiduría Convencional (2.0 CW): la opinión común sostiene que un segundo mandato de Trump = aranceles, controles migratorios, recortes de impuestos = “boom inflacionario en EE.UU.” y “recesión deflacionaria global” = posiciones largas en oro, dólar estadounidense y acciones estadounidenses (NDX y RTY) contra acciones internacionales, posiciones cortas en bonos del Tesoro de EE.UU., y que el periodo entre las elecciones y el día de la inauguración presidencial representa una oportunidad de riesgo.

Sabiduría No Convencional (2.0 UCW): algunos analistas sostienen que, en medio de una posible subida de riesgo, los inversores deberían considerar:

- Reducir riesgo ante un endurecimiento de las condiciones financieras… tasas reales GTII10 >2.5%, tasas a largo plazo GT30 >5%, tasas a corto plazo GT2 >4.5%.

- Comprar bonos del Tesoro si los rendimientos suben a 5%… la Fed necesitaría mostrar determinación en el primer trimestre para controlar las expectativas de inflación sin recortes en 2025; los bonos forzarían a la nueva administración a moderar aranceles, además de que la administración podría recurrir a los $35 billones en valor neto de las viviendas para ayudar a pagar la deuda de $36 billones (Gráfico 4), lo que señalaría que el déficit presupuestario de EE.UU. alcanzaría su pico en 2025.

- Comprar sectores “apalancados” y de “larga duración”… a medida que un segundo mandato de Trump equilibra una mezcla inflacionaria de aranceles, controles migratorios y recortes de impuestos con un mix menos esperado de disciplina en el déficit, desregulación y geopolítica pacífica… si no hay caída en los bonos del Tesoro, sectores como REITs, pequeñas empresas, bancos y biotecnología pueden beneficiarse.

- Comprar acciones internacionales (China, Europa)… en la medida en que China relaja su política fiscal y el BCE reduce agresivamente las tasas en anticipación a los aranceles de “America First”… tasas más bajas, monedas más baratas, y precios de petróleo más bajos significan una gran flexibilización de las condiciones financieras en Asia y Europa en relación con EE.UU… comprar internet chino, cíclicos de la UE y emergentes (EM) que se beneficien estructuralmente de la desglobalización (acciones mexicanas -30% desde su pico en términos de dólares).