Scores on the Doors: oro 32.7%, cripto 26.0%, acciones 18.2%, bonos de alto rendimiento 7.9%, efectivo 4.5%, bonos con grado de inversión 2.9%, materias primas 2.7%, dólar estadounidense 2.5%, bonos gubernamentales -1.9%, petróleo -3.3% año a la fecha (YTD).

Ganadores y perdedores de octubre:

Ganadores: volatilidad de bonos del Tesoro (MOVE) 38%, Bitcoin 14%, bancos 8%, oro 6%, dólar estadounidense 3%;

Perdedores: bonos del Tesoro a 30 años -6%, acciones europeas -5%… algo de especulación previa a las elecciones.

Zeitgeist: “Nadie entra a estas elecciones en largo con bonos del Tesoro a 30 años y en corto con oro y Nvidia.”

Zeitgeist: “Lo de SMCI está mostrando a la gente que realmente necesitas conocer lo que tienes en IA.”

Zeitgeist: “Es fácil ignorar el déficit presupuestario cuando el P/E adelantado es de 18x, pero mucho más difícil cuando es de 23x.”

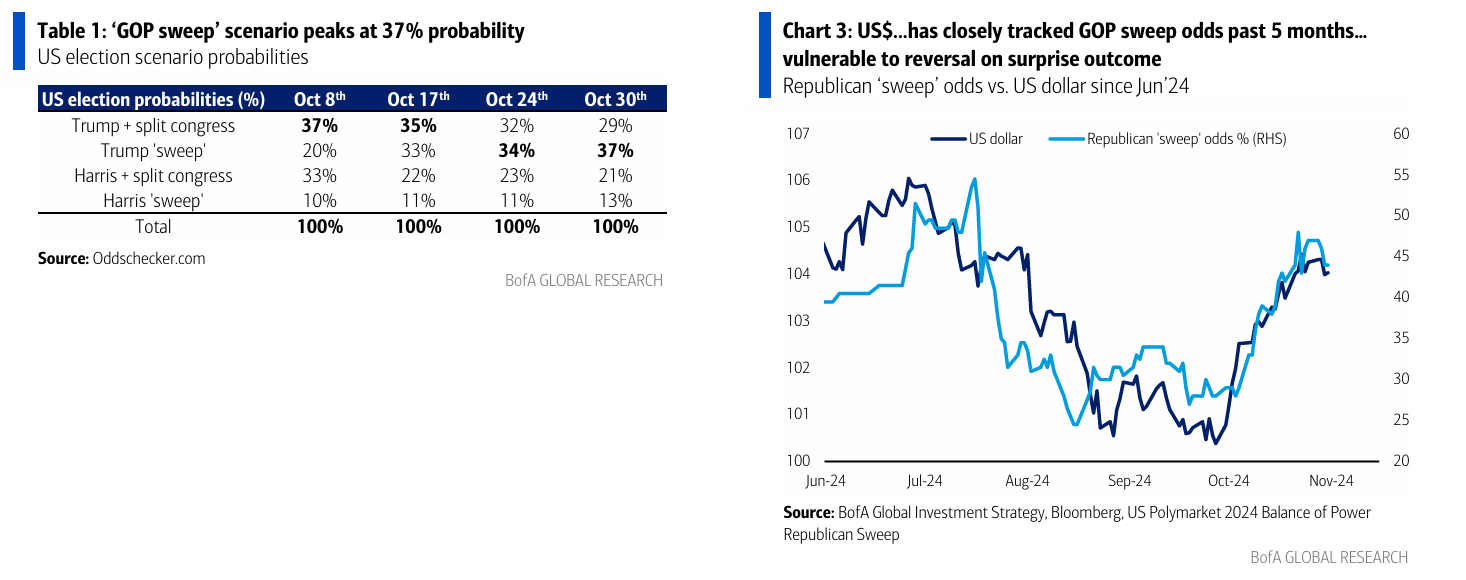

The Price is Right: probabilidades electorales recientes según Oddschecker.com: barrida de Trump 37%, división de Trump 29%, división de Harris 21%, barrida de Harris 13% (Tabla 1); altos rendimientos en EE. UU. y el dólar estadounidense han seguido la probabilidad de barrida de Trump en los últimos 4 meses (Gráfico 3), siendo vulnerable a una reversión en caso de un resultado inesperado.

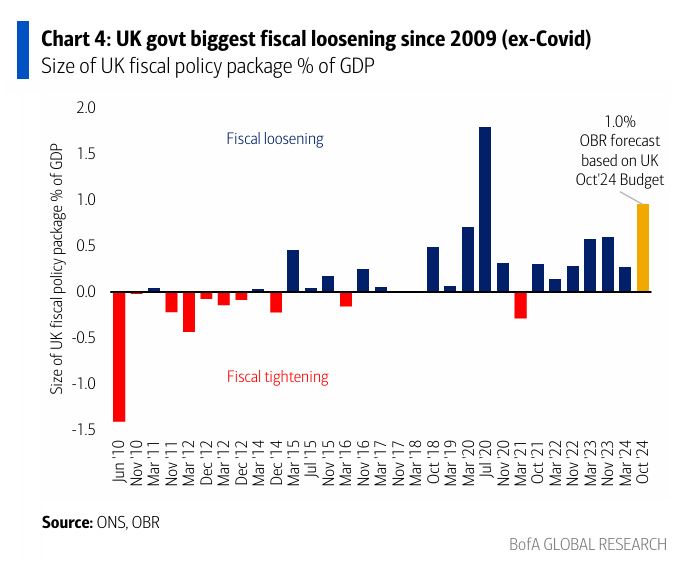

Tale of the Tape: El gobierno del Reino Unido anuncia el mayor aflojamiento fiscal desde 2009, excluyendo el Covid (Gráfico 4)… los rendimientos de los gilts del Reino Unido aumentan 25 puntos básicos, alcanzando máximos del año a la fecha; los “vigilantes de bonos” están esperando en esta era de excesos fiscales continuos en los 2020s; la acción del precio sugiere que los activos de riesgo de EE. UU. necesitan una flexibilización de las condiciones financieras en el cuarto trimestre para impulsar un rally (el ETF de paridad de riesgo RPAR cayó un 5% en octubre) y se prevé un fuerte “risk-off” si emerge una combinación de mayores rendimientos de los bonos del Tesoro y un dólar estadounidense más débil (ver Reino Unido sep’22, EE. UU. oct’23).

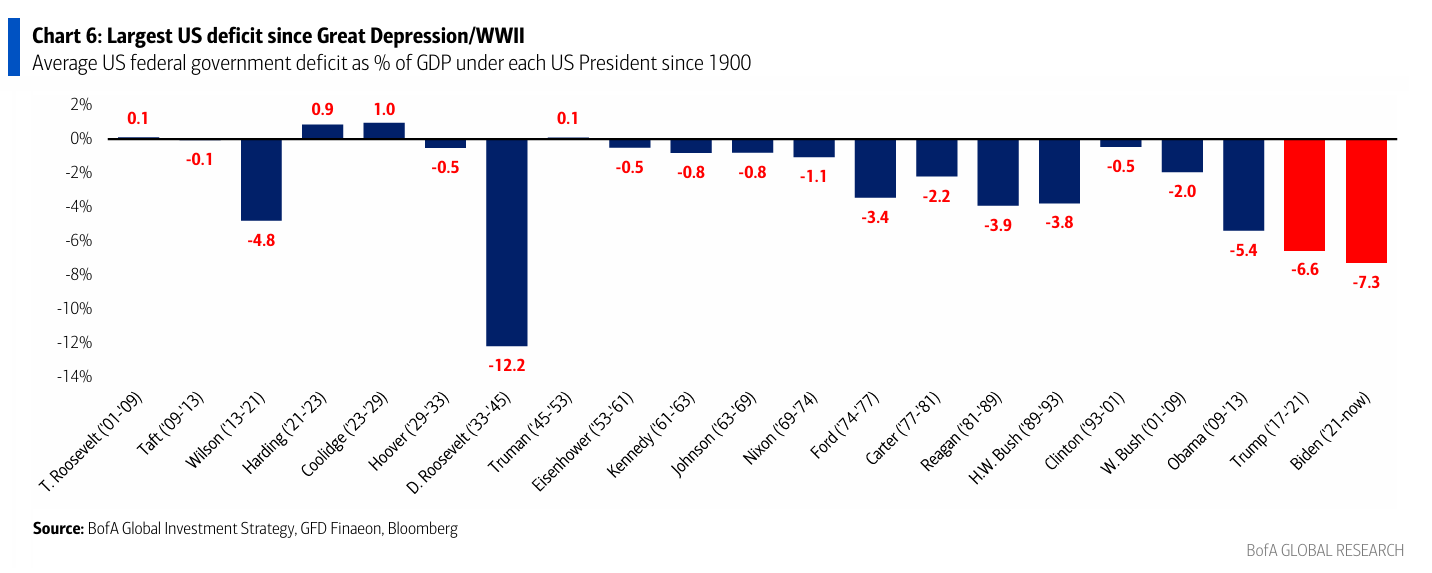

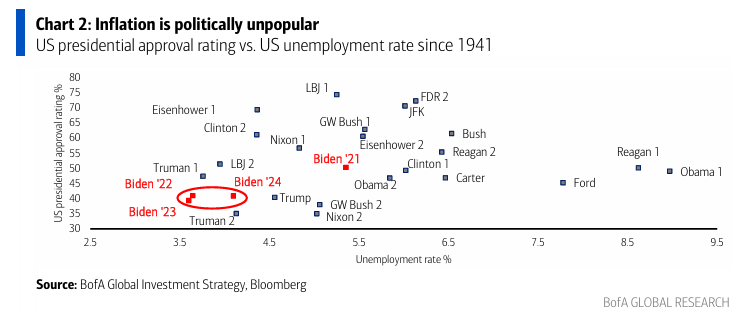

The Biggest Picture: de todas las operaciones contrarias post-elección (“vender subidas de Trump,” “comprar caídas de Harris,” “Trump gana, China se recupera”…), la más contraria es “comprar bonos” porque la próxima administración actúa para reducir el déficit presupuestario de EE. UU. en 2025, reconociendo un electorado descontento con el costo de vida (probablemente la razón por la que Biden ha tenido una baja aprobación en los últimos tres años a pesar de la baja tasa de desempleo – Gráfico 2)… sería el resultado de mitad de mandato más optimista para las acciones.

Flujos a tener en cuenta:

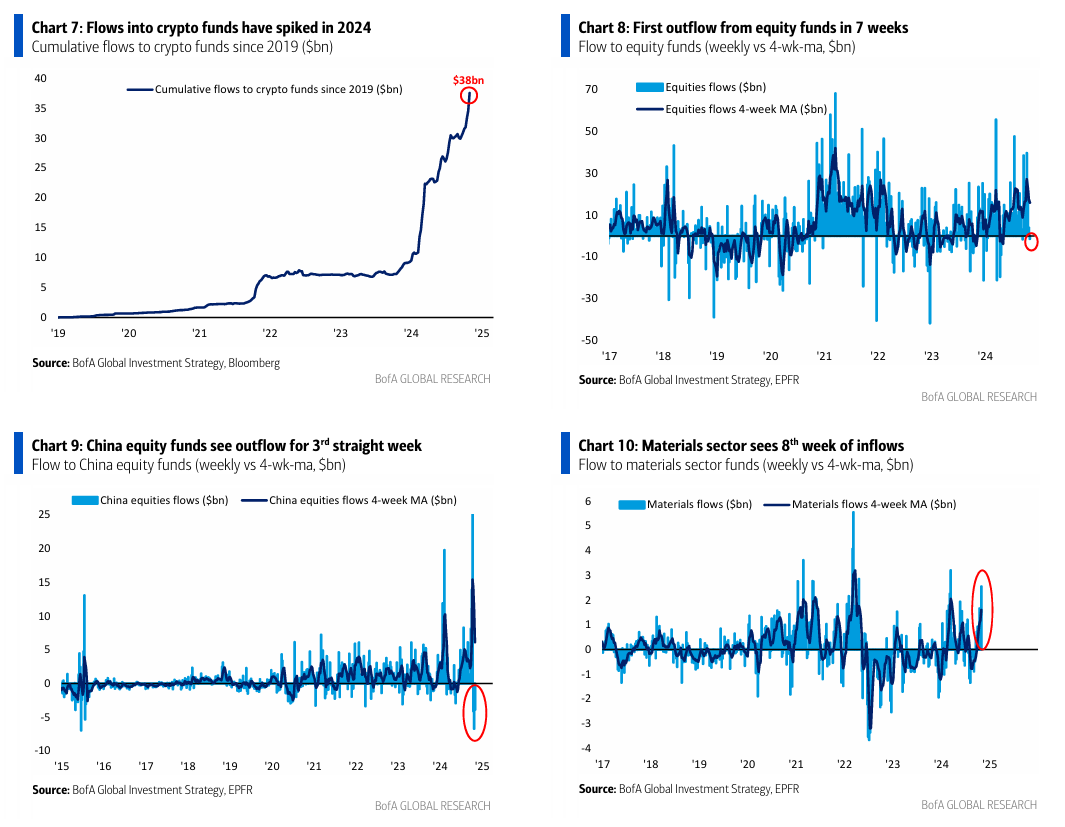

- Cripto: mayor entrada desde marzo de 2024 ($3,000 millones – Gráfico 7);

- Oro: mayor entrada en 4 semanas desde marzo de 2022 ($5,500 millones);

- Deuda de mercados emergentes: mayor salida desde marzo de 2024 ($2,000 millones);

- Acciones: primera salida en 7 semanas, la mayor desde abril de 2024 ($1,400 millones – Gráfico 8);

- Acciones de mercados emergentes: tercera semana consecutiva de salidas ($5,500 millones), lideradas por China ($3,900 millones – Gráfico 9);

- Japón: mayor entrada desde agosto de 2024 ($3,200 millones);

- Materiales: octava semana de entradas ($3,200 millones – Gráfico 10).

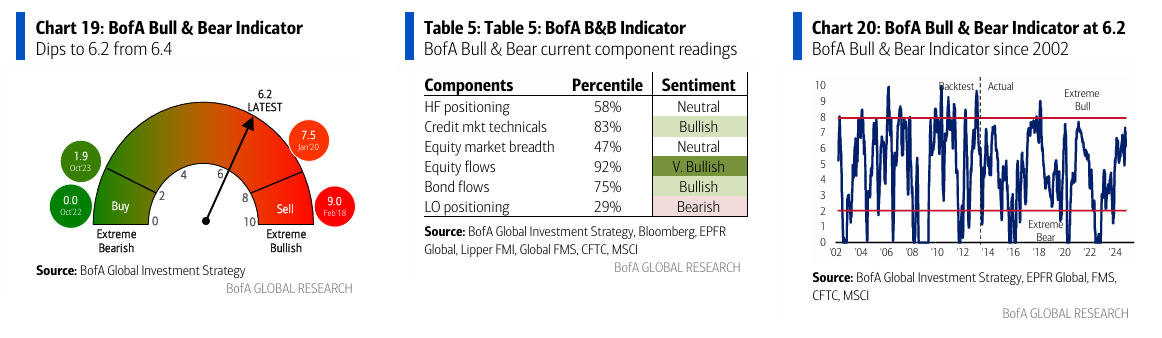

Indicador Bull & Bear de BofA: baja a 6.2 desde 6.4 debido a las salidas de acciones de mercados emergentes y a la baja amplitud en los índices de acciones, compensado por menor efectivo en el FMS y posiciones largas en el S&P500 agregadas por fondos de cobertura.

Observa:

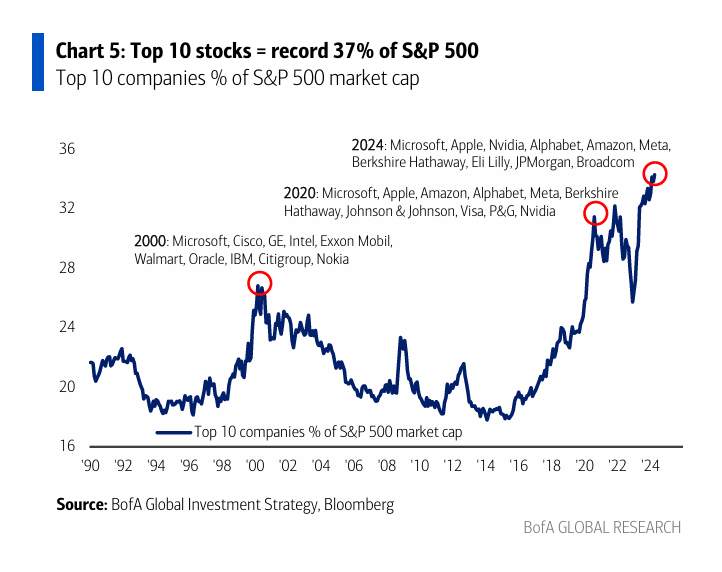

- US IG CDX… un movimiento hacia 60 confirmaría condiciones financieras más ajustadas, ahora en zona de aversión al riesgo; riesgo de “doble techo” en el Nasdaq… XLK necesita mantenerse en 223 (media móvil de 50 días), SOX necesita mantenerse en 5000 (media móvil de 200 días); el S&P500 ha subido un 22% en el año, el S&P499 (excluyendo NVDA) un 16%, y el S&P493 (excluyendo las 7 grandes) un 11% (Gráfico 5 – las 10 principales acciones representan un récord del 37% de la capitalización del S&P).

Elección: nuestros 3 argumentos contrarios (“UCW”… sabiduría no convencional) frente a la “CW” (sabiduría convencional) sobre la acción de precios después de las elecciones (exclusivos entre sí)…

- CW 1: Harris = subidas de impuestos + regulación = aversión al riesgo/caída de acciones vs. Trump = recortes de impuestos + desregulación + aranceles/control migratorio = atracción al riesgo/subida de acciones.

- UCW 1: “barrida roja” de Trump = aversión al riesgo = “vender el rebote” debido a la perspectiva inflacionaria de recortes de impuestos, aranceles, y controles migratorios que provocan una “aplanación bajista” de la curva de rendimiento al descontarse todos los recortes de la Fed… aversión al riesgo en acciones, jugado mejor a través de pequeñas capitalizaciones; alternativa es Harris “comprar en la caída”… globalismo + liderazgo tecnológico sin cambios, mejor jugado vía tecnología china.

- CW 2: aranceles de Trump = “auge inflacionario en EE. UU.” y “crisis deflacionaria global”… comercio de excepcionalidad de EE. UU. = largo en el dólar estadounidense.

- UCW 2: en anticipación a los aranceles de EE. UU., los bancos centrales en Asia y Europa recortan agresivamente tasas de interés… tasas más bajas, monedas más baratas y menor petróleo por una geopolítica más pacífica, hacen que las condiciones financieras en Asia y Europa se relajen rápidamente, mientras que las condiciones en EE. UU. siguen ajustadas… lo global supera a EE. UU., mejor jugado vía acciones europeas.

- CW 3: ninguno de los candidatos presidenciales de EE. UU. probablemente abordará el déficit presupuestario de EE. UU., tema de inversión “cualquier cosa menos bonos” continuará.

- UCW 3: la nueva administración Harris/Trump reconoce que la inflación es políticamente impopular y que el gasto público elevado no garantiza éxito electoral; realizan nombramientos en el Tesoro con enfoque en el déficit que sorprenden positivamente a los mercados en 2025… moverse hacia bonos de larga duración tras cualquier pico post-electoral… sería negativo para el oro.