Resultados al cierre:

El oro ha subido un 22,1%, las acciones un 5,0%, los bonos del Estado un 4,3%, los bonos con grado de inversión un 3,9%, los bonos de alto rendimiento un 3,8% y el efectivo un 1,6%. En el lado negativo, las materias primas han caído un 2,3%, el dólar estadounidense un 7,2%, las criptomonedas un 9,1% y el petróleo un 14,0% en lo que va de año.

El precio tiene la última palabra:

El activo con peor rendimiento en lo que va de 2025 es el petróleo (-12%), mientras que el mejor ha sido el oro (+21%). La moneda con mejor comportamiento es el rublo ruso (+41%) y el mejor mercado bursátil ha sido Polonia (+28%). Tanto la bolsa de Tel Aviv como la de Teherán han alcanzado máximos históricos. En resumen: la gran geopolítica está generando grandes movimientos de precios, y en 2025 las “operaciones por la paz” están superando a las “operaciones por la guerra”.

Radiografía del mercado:

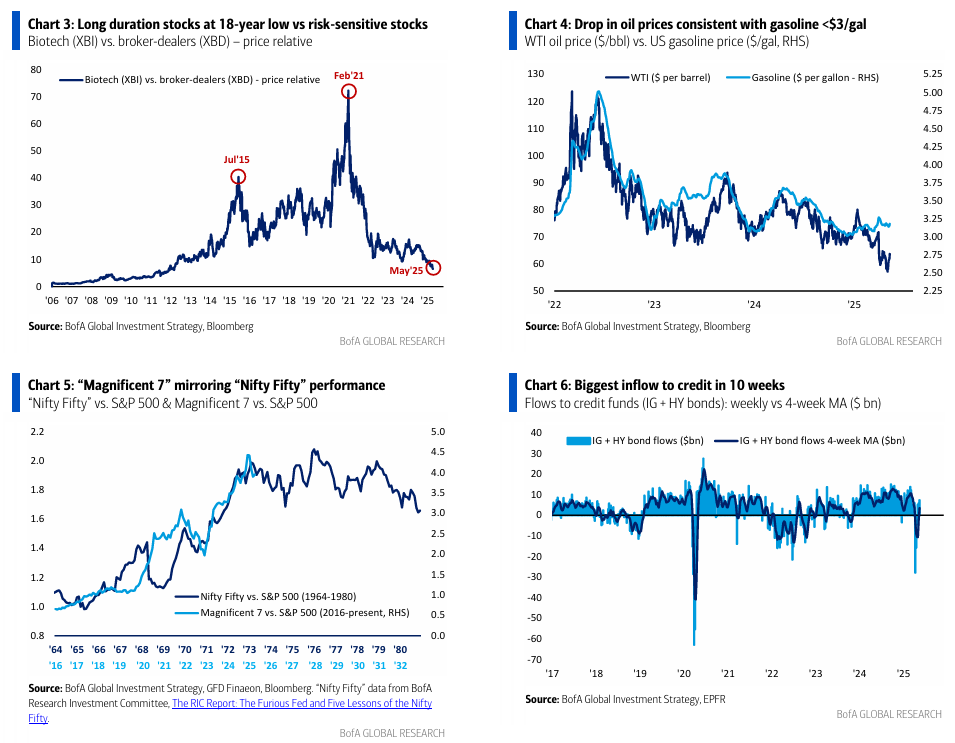

Hay tres niveles clave a seguir: el rendimiento del bono del Tesoro a 30 años en el 5%, el índice del dólar DXY en 100 y el índice SOX (semiconductores) en 5000. Una nueva oleada de “subida de rendimientos y caída del dólar” podría producirse si Trump pierde el tramo largo de la curva, lo que implicaría una venta masiva de acciones. No obstante, consideramos que el rendimiento del bono a 30 años en el 5% se mantendrá… Un dato revelador: el ETF de biotecnología de larga duración (XBI) se encuentra en su nivel más bajo frente a los brokers alcistas (XBD) desde octubre de 2007 (ver Gráfico 3), lo que indica que el consenso “cualquier cosa menos bonos” (ABB, por sus siglas en inglés) sigue firmemente arraigado.

La gran imagen:

El próximo mercado alcista estará impulsado por un dólar estadounidense más débil, el techo en los rendimientos de los bonos de EE. UU. y la recuperación económica de China. En ese escenario, nada superará el rendimiento de las acciones de mercados emergentes. De hecho, el índice de mercados emergentes excluyendo China ha subido un 20% en el último mes y está a punto de romper un rango lateral que lleva dos décadas (ver Gráfico 2).

Flujos semanales:

Durante la última semana, se registraron entradas de 25.200 millones de dólares en acciones, 13.100 millones en bonos y 900 millones en criptomonedas. Al mismo tiempo, salieron 400 millones del oro y 17.500 millones del efectivo.

Flujos semanales destacados:

-

Crédito (bonos grado de inversión + high yield): entrada de 8.600 millones de dólares… la mayor en 10 semanas (ver Gráfico 6).

-

Deuda de mercados emergentes: entrada de 1.500 millones… la mayor desde enero de 2023.

-

Préstamos bancarios: entrada de 1.400 millones… la mayor en 3 meses.

-

Renta variable de EE. UU.: entrada de 19.800 millones… primera entrada en 5 semanas.

-

Pequeñas compañías de EE. UU.: entrada de 600 millones… primera entrada desde enero de 2025.

-

Sector financiero: entrada de 1.000 millones… primera en 7 semanas.

Flujos acumulados en lo que va de año:

-

El oro va camino de un año récord con entradas por 85.000 millones de dólares (ver Gráfico 8).

-

La renta variable estadounidense apunta a entradas por 416.000 millones… el segundo mayor año registrado (ver Gráfico 9).

-

Las grandes compañías de EE. UU. se encaminan hacia un récord con 521.000 millones en entradas (ver Gráfico 10).

-

Las pequeñas compañías de EE. UU. podrían cerrar el año con una salida récord de 68.000 millones (ver Gráfico 11).

-

La renta variable europea se dirige a una entrada de 110.000 millones… la mayor desde 2015 (ver Gráfico 12).

-

El sector inmobiliario apunta a una salida récord de 25.000 millones (ver Gráfico 13).

Clientes privados de BofA:

Gestionan 3,8 billones de dólares en activos… con una asignación del 62,3% en acciones, 19,4% en bonos y 11,3% en efectivo. En las últimas 4 semanas, han estado comprando utilities, productos básicos de consumo y ETFs de baja volatilidad, mientras venden TIPS, préstamos bancarios y ETFs industriales.

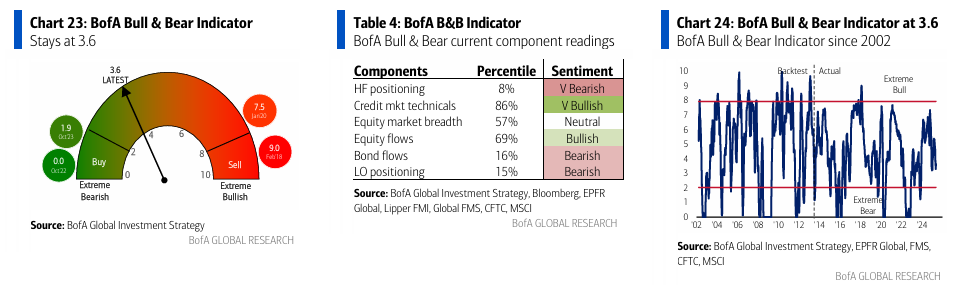

Índice Bull & Bear de BofA:

Se mantiene en 3,6, ya que las salidas de mercados emergentes y el aumento en coberturas de hedge funds frente a un dólar fuerte compensan la mejora general en la amplitud del mercado de acciones y en los técnicos de crédito.

Regla de Amplitud Global de BofA:

Una de nuestras reglas contrarias para operar: cuando más del 88% de los índices bursátiles globales del MSCI cotizan por encima de sus medias móviles de 50 y 200 días (es decir, mercado muy sobrecomprado), es momento de vender… y viceversa. Actualmente, el 84% de los índices MSCI están por encima de sus medias de 50/200 días, lo que indica que los mercados están muy cerca de niveles de “sobrecompra”… buena señal para “vender el rebote”.

Cabe destacar el giro significativo desde el 7 de abril, cuando el 76% de los índices estaba por debajo de esas medias móviles.

Matemática de las políticas públicas:

El estímulo monetario y fiscal en 2024 fue más fuerte en EE. UU., pero en 2025 es mayor en el resto del mundo.

-

Tipo de interés de los fondos federales de EE. UU.: en 2024 bajaron 100 puntos básicos; en 2025 se mantienen sin cambios.

-

Gasto público estadounidense: en los últimos 12 meses aumentó en 750.000 millones de dólares (hasta alcanzar los 7,1 billones), pero para los próximos 12 meses se espera una reducción de 50.000 millones según la propuesta presupuestaria para el año fiscal 2026.

-

Aranceles en EE. UU.: en los últimos 12 meses se han recaudado 85.000 millones en derechos de importación; en los próximos 12 meses podrían alcanzar entre 400.000 y 600.000 millones, suponiendo un tipo arancelario del 10% al 15%. Esta carga fiscal recaerá sobre exportadores extranjeros, importadores nacionales o consumidores estadounidenses.

-

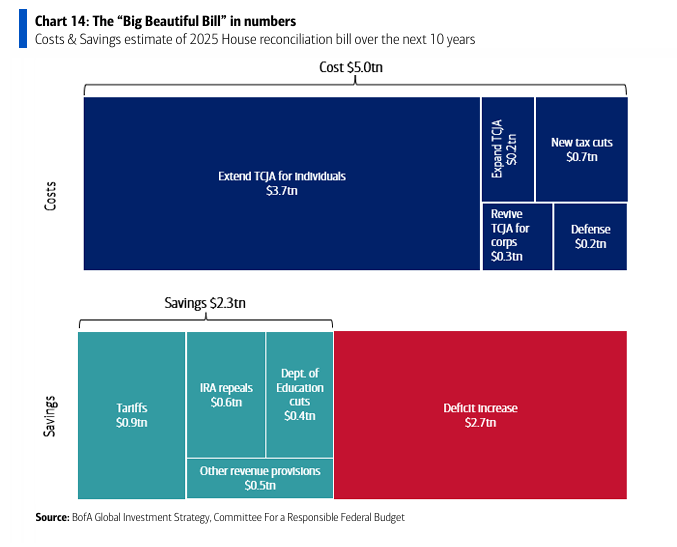

Recortes fiscales: en los próximos 12 meses podrían comenzar nuevos recortes fiscales por valor de 90.000 millones al año (no solo extensiones de recortes anteriores). Según el CRFB, el coste estimado del nuevo “gran y hermoso proyecto de ley” para los próximos 10 años incluye una expansión de 0,2 billones de los recortes fiscales de la TCJA y otros 0,7 billones en nuevos recortes (ver Gráfico 14, sujeto a revisiones).

-

En resumen, el estímulo en EE. UU. pasa de fuertes recortes de tipos (100bps) y un estímulo fiscal de 750.000 millones, a una contracción fiscal superior a 250.000 millones (por recortes de gasto y subidas de aranceles antes de que entren los recortes fiscales) y ningún recorte de tipos… una de las principales razones por las que se espera una desaceleración económica en EE. UU. en 2025.

Mientras tanto, China está aplicando un estímulo fiscal agresivo, y…

-

Gasto en defensa de la OTAN: el gasto militar en Europa aumentará en 100.000 millones al año. Según la propuesta estadounidense, los otros 31 países de la OTAN elevarían su gasto militar al 5% del PIB de aquí a 2032, lo que supondría 700.000 millones adicionales en defensa por parte de la OTAN (excluyendo EE. UU.). Actualmente, EE. UU. representa 900.000 millones o el 69% del presupuesto militar total de la OTAN que agrupa a 32 miembros.

El Acuerdo de Riad:

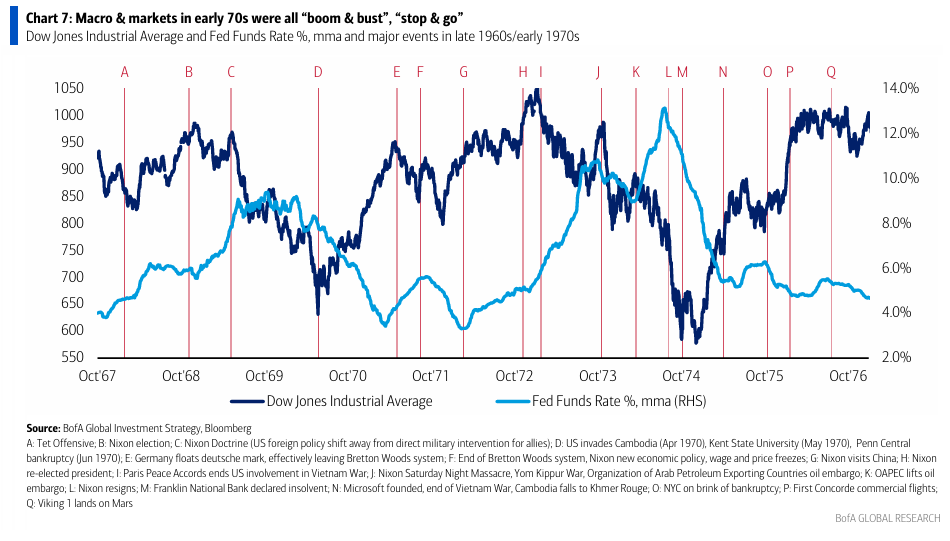

La caída de los precios del petróleo y la energía es clave para que Trump reduzca la inflación en EE. UU. El precio del petróleo estadounidense ha caído un 15% en el último mes, en línea con una fuerte bajada en los precios del gas (ver Gráfico 4). El supuesto “Acuerdo de Riad” que se ha planteado para principios de 2025 estaría comenzando a tomar forma. En cuanto a la geopolítica energética, el plan estadounidense de aumentar la producción doméstica de petróleo en 3 millones de barriles diarios para 2028 (desde los 13 millones actuales) no será posible sin incentivar el fracking con precios más altos, algo que está tardando en materializarse (la producción en EE. UU. solo ha subido 1,7 millones en los últimos 3 años). Trump está optando por otra vía: influir políticamente sobre saudíes, rusos y OPEP+ para que aumenten su producción a cambio de levantar sanciones a Rusia y ofrecer apoyo militar a los países de la OPEP (un posible acuerdo con Irán sería un catalizador adicional). Además, el Acuerdo de Riad permitiría reciclar los ingresos globales del petróleo hacia bonos del Tesoro de EE. UU., algo que históricamente era la norma pero que ha cambiado en la década de 2020 debido a las sanciones, lo que ha incentivado que aproximadamente el 20% del comercio petrolero se realice fuera del bloque del dólar.

Una caída en el precio del petróleo sería muy positiva para Europa, Japón, China y los activos de mercados emergentes.

“Hablar es mejor que guerrear”:

A finales de los años 80, el “dividendo de la paz” tras el fin de la Guerra Fría entre EE. UU. y la URSS coincidió con la privatización de empresas públicas, la globalización y acuerdos de libre comercio (como el NAFTA y el GATT), desregulación, y la era de los “maestros” de los bancos centrales, todo lo cual contribuyó enormemente al gran mercado alcista de bonos y acciones de las décadas de 1980 y 1990.

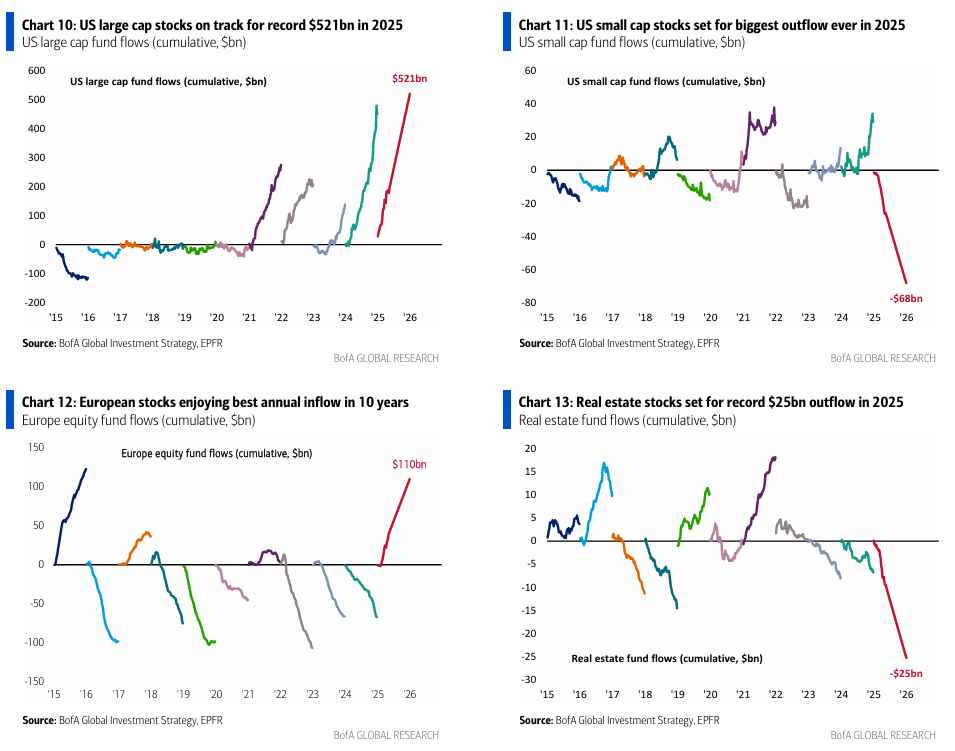

En contraste, a principios de los años 70, el “dividendo de la paz” tras la guerra de Vietnam coincidió con intervención industrial, proteccionismo (aranceles del 10% a las importaciones), el colapso del sistema de Bretton Woods, congelaciones de precios y salarios durante 90 días, grandes déficits fiscales y bancos centrales políticamente sometidos, además de fuertes shocks en petróleo y alimentos. La inflación era el problema número uno para los votantes. Y aunque hubo grandes avances tecnológicos (el hombre en la Luna, ARPANET, los ordenadores personales, el Concorde), el entorno macroeconómico y de mercados fue una sucesión de booms y colapsos, parones y repuntes, con eventos geopolíticos, políticos y de política monetaria que generaban giros constantes en los tipos de la Fed, en los precios de las acciones y en los rendimientos de los bonos (ver Gráfico 7).

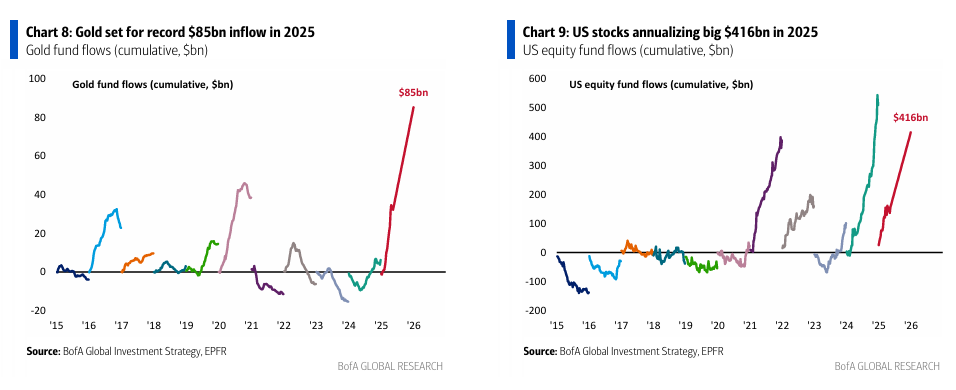

Ese periodo también se caracterizó por el fuerte rendimiento de las acciones de “mejor calidad”, conocidas como las “Nifty Fifty”, un grupo de grandes compañías estadounidenses de alto crecimiento y gran capitalización que superaron significativamente al resto del mercado en medio de esa alta volatilidad… algo que hoy recuerdan las “Magnificent 7” (ver Gráfico 5).