Los futuros de EE. UU. cotizan en territorio positivo – El rendimiento del bono a 10 años de EE. UU. se mantiene estable en 4,40%, ya que las noticias durante la noche fueron muy escasas. El foco seguirá puesto en los titulares comerciales (se informa que Trump enviará más cartas a distintos países esta mañana y por la tarde, según Bloomberg), mientras que otros catalizadores siguen siendo limitados antes del inicio de la temporada de resultados la próxima semana.

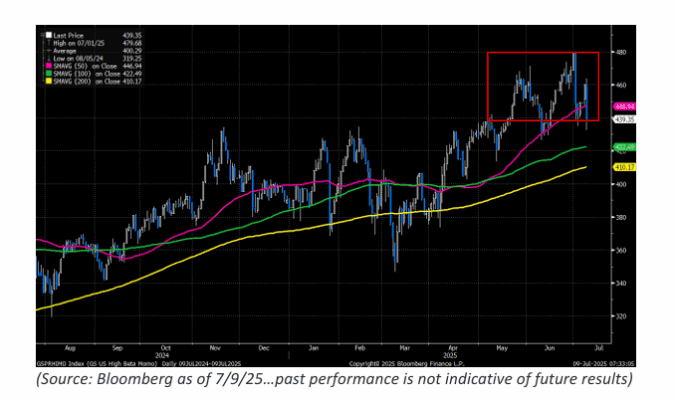

Bajo la superficie, la atención se centra en la reciente reversión del momentum (la cesta de pares de alto beta de momentum de GS cayó un -4,5% ayer y ya acumula una caída del -8,3% en lo que va del mes) y en si esa tendencia continuará hoy (los catalizadores recientes parecen ser el movimiento en los tipos largos, el posicionamiento y la reestructuración continua de carteras al comenzar el trimestre).

Europa sube, con los sectores de salud y financieros superando al resto. Se informó que la UE está lista para firmar un “marco temporal” con EE. UU., aceptando el arancel recíproco del 10% de Trump mientras continúan las negociaciones.

Asia cerró con resultados mixtos, con la Gran China rezagada ante la escasez de noticias relevantes en la región. El IPC de China en junio fue ligeramente superior (+0,1% interanual frente al consenso de 0%), mientras que el IPP cayó lo máximo en casi dos años (-3,6% interanual frente al consenso de -3,2%).

Enfoque de hoy:

En EE. UU. tenemos una subasta de $39.000 millones en bonos a 10 años a la 1 p. m. y las actas de la Fed a las 2 p. m.

Comentario de Privo

El momentum recibió otro golpe ayer. No hubo un catalizador claro, pero la acción del precio habla por sí sola. La operación general de “dólar fuerte, petróleo al alza, oro débil, small caps por encima de large caps” parece auto-reforzarse. Puede que la “cola esté moviendo al perro”, ya que los modelos sistemáticos y con alto apalancamiento están dominando los fundamentales por ahora.

GSPRHIMO (High Momentum) ha retrocedido aproximadamente un 10% desde los máximos desde que empezó el nuevo trimestre…

Escenario base: seguimos subiendo lentamente hasta el fin de semana, ya que el control de volatilidad mantiene una presión de compra gradual, junto con las expectativas de un listón bajo para la temporada de resultados. Los titulares de última hora sobre aranceles aún podrían generar algo de ruido (¿la UE recibirá finalmente una carta?), pero el verdadero plazo límite es el 1 de agosto, y es difícil imaginar que al mercado le importe mucho antes de esa fecha. El verdadero debate llegará con los resultados la próxima semana, y para mí la gran incógnita serán los márgenes y las guías. Hoy, atentos a la subasta del bono a 10 años de EE. UU. y a las actas del FOMC.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA

Cerramos 478 puntos básicos mejor al lado comprador, liderado por la demanda de inversores a largo plazo (LOs), quienes fueron compradores netos en un 11%, con más de $2.000 millones en valor nocional neto.

Los hedge funds (HFs) también fueron ligeros compradores netos (~$500 millones).

-

LOs compraron Tecnología y Productos Macro, y vendieron Salud.

-

HFs concentraron su demanda en Productos Macro, Financieros y Salud, mientras vendieron sectores Discrecionales.

Petróleo crudo (CRUDE)

Datos del API:

-

Crudo: +7,1 millones de barriles

-

Gasolina: -2,2 millones de barriles

-

Destilados: -800k barriles

Datos del DOE (a las 10:30 a. m.):

-

Encuesta esperada:

-

Crudo: -1,9 millones de barriles

-

Gasolina: -221k barriles

-

Destilados: -907k barriles

-

Cobre (COPPER)

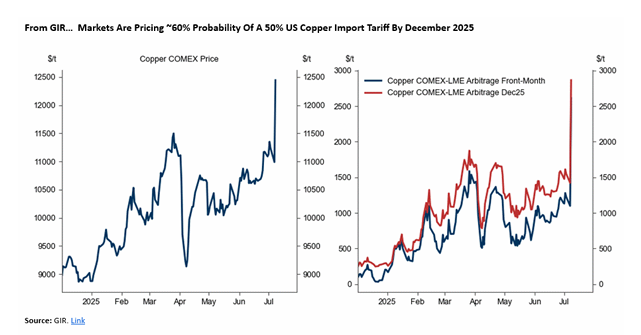

FCX +2,5% en premarket: GIR sube su previsión base a un arancel del 50% sobre las importaciones de cobre de EE. UU. (antes 25%) tras los comentarios de Trump en la reunión de gabinete de ayer.

Atentos a la cesta global de cobre de GS (GSXGCOPP -1%), cuyos componentes cotizan principalmente según el precio del LME, excepto FCX.

(Fuente: GIR)

ARANCELES

Trump retrasó los aranceles recíprocos tras que Bessent solicitara más tiempo para cerrar acuerdos.

El presidente también decidió enviar cartas para mantener la presión, según WSJ.

LA FED

Bessent es el actual favorito. Dos “Kevins” luchan por ser el próximo presidente de la Fed en un estilo tipo “El Aprendiz” de Trump.

Kevin Hassett ha surgido como un rival para Kevin Warsh, que era el favorito inicial.

(Fuente: WSJ)

PERSPECTIVAS PARA 2S2024 (OPPENHEIMER)

-

A corto plazo (3 meses): postura neutral táctica en asignación de activos (sobreponderados en liquidez, neutrales en renta variable/crédito/bonos, infraponderados en materias primas).

-

A 12 meses: ligeramente pro-riesgo (sobreponderación de renta variable, neutral en liquidez/crédito/bonos, infraponderación de materias primas).

A corto plazo, hay poco incentivo para subir en la curva de riesgo, ya que las primas de riesgo en todos los activos se han comprimido, volviendo a los mínimos de principios de año.

El ciclo económico podría afrontar vientos en contra debido a los aranceles en la segunda mitad del año.

Aunque creemos que los activos de riesgo podrían ignorar una desaceleración moderada del crecimiento, un deterioro más serio de la mezcla crecimiento/inflación podría desencadenar una nueva rotación “risk-off”.

Los inversores en modo “Ricitos de Oro” se enfrentan a tres posibles “osos” en la segunda mitad del año:

-

Un fuerte shock negativo de crecimiento, que podría provocar otra caída bursátil.

-

Un fuerte shock de tipos, que afecte a los bonos de larga duración.

-

Un profundizamiento del mercado bajista del dólar, que afecte a las carteras multiactivo referenciadas a índices.

Seguimos centrados en oportunidades de diversificación dentro y entre clases de activos, y recomendamos coberturas específicas para los riesgos del verano.

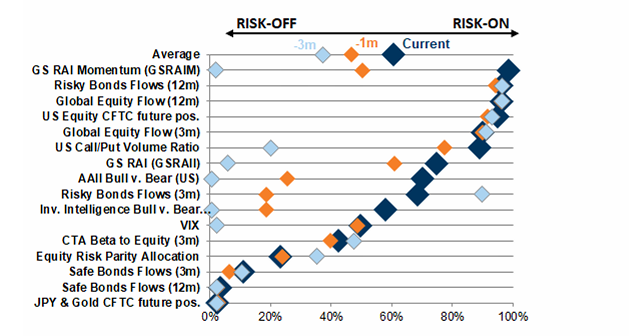

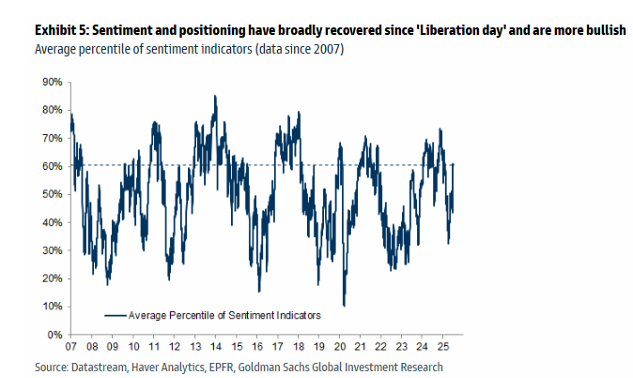

Sentimiento:

Con el indicador agregado de posicionamiento y sentimiento ligeramente por encima de su media de largo plazo, los vientos de cola derivados de un posicionamiento bajista y un sentimiento negativo probablemente ya hayan quedado atrás. A partir de ahora, es probable que los fundamentales pasen a ser el principal motor de los movimientos entre activos en la segunda mitad del año.

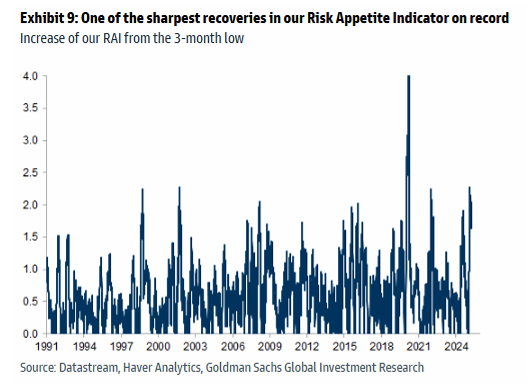

Apetito por el riesgo:

Como resultado de un reinicio muy rápido de la volatilidad, la recuperación del RAI (Risk Appetite Index) ha sido especialmente pronunciada: solo la recuperación tras el COVID-19 fue más rápida (ver gráfico 9).

De forma similar, la recuperación desde la corrección del S&P 500 también ha sido una de las más rápidas registradas.

Como mostramos recientemente, históricamente aumentos tan bruscos en el nivel del RAI han anticipado rentabilidades bursátiles más sesgadas negativamente en los siguientes 6 meses.

Esto es especialmente relevante ahora, ya que el contexto macro podría empezar a reflejar los efectos de los aranceles, y los riesgos políticos y geopolíticos seguirán presentes durante el verano.

OPCIONES… Oportunidades de compra para la temporada de resultados del 2T

El listón para el segundo trimestre está bajo, con el consenso esperando una desaceleración en el crecimiento del BPA del S&P 500 al 4% interanual para el 2T25 (frente al 12% y 15% del 1T25 y 4T24, respectivamente).

Los estrategas de GS creen que el S&P, en conjunto, superará estas bajas expectativas y que esta temporada de resultados ofrecerá a los inversores claves importantes sobre cómo las empresas están ajustándose al aumento de aranceles.

Operaciones que nos gustan (Marshall Trades):

-

🟢 Comprar calls de WFC (resultados el 15/7 antes de mercado):

GIR (Goldman Investment Research) es constructivo y espera sorpresa positiva en resultados tras el levantamiento del límite de activos en junio de este año. -

🔴 Comprar puts de LUV (resultados el 23/7 antes de mercado):

GIR es cauteloso con LUV, ya que la demanda sigue por debajo de la oferta a pesar de recortes de capacidad en la industria. El equipo directivo habla de estabilización de demanda, pero a tarifas más bajas.

ENERGÍA & COBRE

Con la reciente reversión del momentum y rotaciones, ha aumentado el interés en E&Ps (exploración y producción) y OFS (servicios petroleros).

💬 Comentarios del especialista Adam Wijaya (Mesa de Energía):

E&Ps: ¿Rotación en marcha?

-

Estrategia típica ha sido larga en gas seco, corta en líquidos (petróleo + NGLs), y ha funcionado.

-

Sin embargo, hay menos convicción táctica desde aquí:

-

Las acciones de gas cotizan con la curva de 2026.

-

Aunque la historia LNG + generación sigue siendo interesante, cada vez cuesta más justificar un precio significativamente superior a $4.

-

Las acciones han roto resistencias previas y las valoraciones están tensas.

-

¿Qué están persiguiendo ahora los inversores?

-

Las petroleras siguen siendo objetivo de ventas.

-

Se buscan coberturas downstream para el resto del año, esperando que se mantenga la fortaleza en los márgenes de refino (crack spreads).

-

Hay dudas sobre la exposición a NGLs. Aunque los precios se ven débiles para 2T, si los fundamentales apuntan a 2026, la tasa de cambio es más interesante.

-

Nombres a vigilar: AR, CTRA, OVV.

-

OFS (Servicios Petroleros): todo es cuestión de tiempo

-

El sector ha tenido un sesgo negativo durante gran parte del último año.

-

¿Está a punto de cambiar?

-

El conteo de taladros en tierra en EE. UU. sigue bajando, especialmente en gas.

-

¿Ya pasó lo peor tras los resultados del 2T?

-

Se esperan revisiones materiales en las guías en las próximas semanas, pero el mercado ya lo ha descontado en parte.

-

Si faltan por salir 15–20 plataformas petroleras… ¿cuándo hay que comprar el sector o nombres selectivos si esto ocurre antes de fin de año?

-

Contacta si quieres el resumen de nuestro desayuno OFS con GIR de ayer.

Energía/Potencia: 15 de julio marcado en el calendario

-

Muchas preguntas en la comunidad especialista sobre el Energy & Tech Summit del 15/7 en Pensilvania.

-

Difícil prever cómo se hablará de carbón y renovables, dado que no hay nuevos proyectos de carbón en EE. UU. y las renovables se han frenado tras la firma del BBB.

-

Algunos mencionan el anuncio de AMZN/TLN como referencia de lo que puede venir.

-

A menos que haya algo nuevo en nuclear o despliegue acelerado de turbinas de gas con apoyo gubernamental, difícil ver un catalizador fuerte aquí, aunque puede reforzar marginalmente la narrativa.

-

¿Cuál es tu opinión?

Cobre – Aranceles: ¿aún poco claros?

-

El sector metalúrgico esperaba titulares sobre aranceles al cobre y finalmente llegó uno ayer:

“TRUMP DICE QUE IMPONDRÁ UN ARANCEL DEL 50% AL COBRE”

-

Claramente, un viento de cola de corto plazo para las empresas expuestas al COMEX.

-

La comunidad especialista está dividida sobre el posible impacto en valores vinculados al LME vs. COMEX.

-

¿Cuál será la magnitud real del movimiento desde aquí?

-

Algunos preguntaban por qué FCX no subió más tras un titular que duplicaba las expectativas previas.

-

El precio spot del LME está cayendo.

-

Hoy se observará especialmente a TECK e IVN, ya que el feedback sobre ambas ha sido más bien negativo (posiciones cortas relativas).

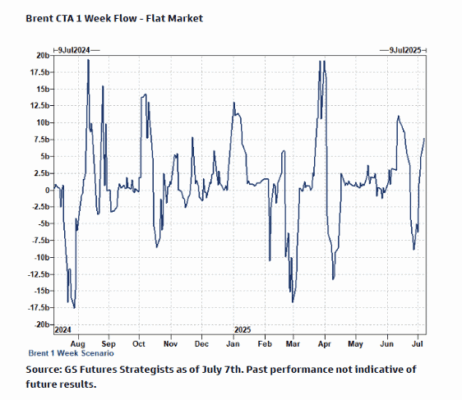

Futuros de energía (Quinn):

Hasta el cierre del trimestre, la posición neta larga de los fondos gestionados en Brent continuó disminuyendo, lo que deja margen para cierta presión bajista táctica antes de la inminente decisión de la OPEP.

A pesar de un anuncio del cartel que podría considerarse bajista, los precios del Brent repuntaron, apoyados por la reanudación de las hostilidades en Oriente Medio.

Se observaron compras largas en la parte frontal de la curva, frente a cierres modestos de posiciones cortas en contratos a plazo y spreads.

Si los precios mantienen las ganancias recientes, se esperan recompras sistemáticas.

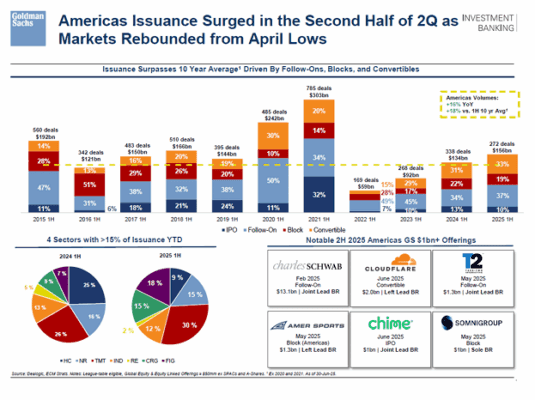

Últimas noticias desde ECM (Equity Capital Markets):

La emisión sigue siendo elevada, lo que indica un mercado primario aún activo pese a la cercanía de la temporada de resultados y la volatilidad moderada.